ウェーブチャネルと資金流指標に基づくトレンドフォロー戦略

概要

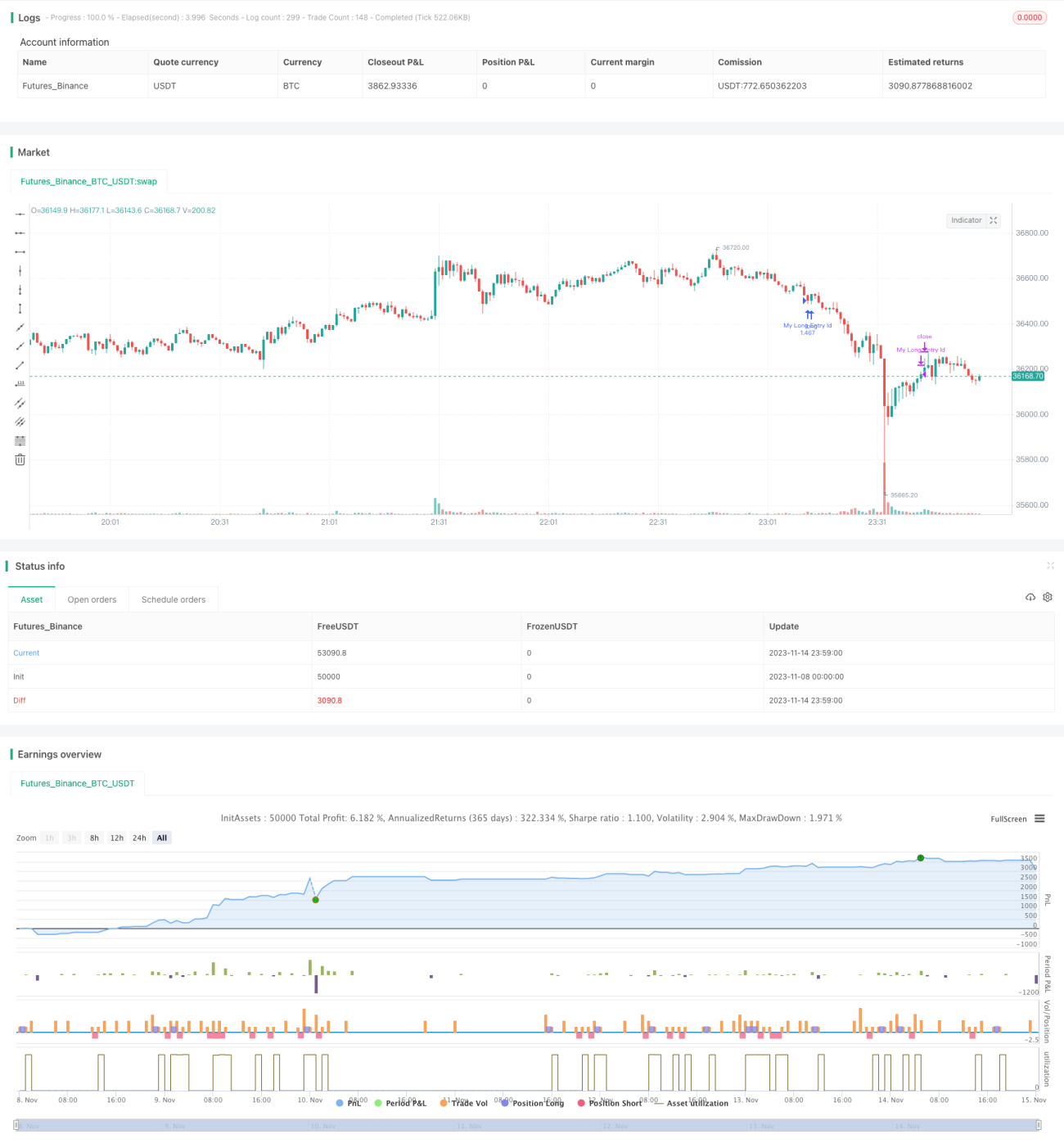

本戦略は、ウェーブトレンドインジケーターと資金流指標を組み合わせ、トレンド方向を識別し、トレンドフォローを行うものです。戦略は15分足で動作し、ウェーブトレンドで価格のトレンド方向を判断し、資金流指標でトレンドを確認することで、超短期のトレンド追跡を実現します。

戦略の原理

ウェーブトレンドインジケーターは、価格のトレンド方向を効果的に識別できます。これは、チャネル移動平均線、チャネル平均価格、チャネルインデックスで構成されます。チャネル移動平均線は価格の指数移動平均であり、価格トレンドを反映します。チャネル平均価格はチャネル移動平均線の移動平均であり、チャネル移動平均線の位置を特定するために使用されます。チャネルインデックスは価格のチャネル移動平均線からの乖離度を反映し、買われすぎ・売られすぎのシグナルを提供します。

資金流指標(CMF)は、資金の流入・流出を判断し、トレンドを確認します。この指標は出来高調整済みの蓄積・分配ラインに基づき、買い手と売り手の勢力比較を反映します。値が0付近は資金の流入・流出が均衡していることを示し、0未満は資金流出、0超は資金流入を示します。

本戦略は15分足で動作し、ウェーブトレンドインジケーターで価格トレンド方向を判断した後、資金流指標で確認することでトレンドを追跡します。具体的には、ウェーブトレンドのチャネルインデックスが-60未満かつ資金流指標が-0.2未満の場合にロングに入り、ウェーブトレンドのチャネルインデックスが60超かつ資金流指標が0.2超の場合にショートに入ります。手仕舞い条件は主に資金流指標に基づき、ロングポジションでは資金流指標が0.18超で決済、ショートポジションでは資金流指標が-0.18未満で決済します。

戦略の利点

- ウェーブトレンドインジケーターは価格トレンド方向を効果的に判断可能

- 資金流指標でトレンド方向を確認し、誤った取引を回避

- ウェーブトレンドと資金流指標の組み合わせにより、超短期のトレンドフォローを実現

- 15分足で動作するため、短期取引に適している

戦略のリスク

- レンジ相場ではウェーブトレンドインジケーターが誤シグナルを発生させる可能性

- 資金流指標が遅延し、トレンド転換点を逃す可能性

- 単一時間枠での運用はリスクが大きく、保有期間を適度に広げるべき

- ストップロス戦略がなく、1回の損失をコントロールできない

リスク対策:

- 他の指標と組み合わせて確認し、誤シグナルを回避

- 資金流指標のパラメータを適切に調整し、感度を向上

- 保有期間を適度に延長し、単一時間枠のリスクを低減

- 移動ストップロス、ポジション変換ストップロスなどの戦略を追加し、損失を抑制

戦略の最適化方向

- ポジション数の最適化を追加し、戦略がトレンドをより良く追跡できるようにする

- ストップロス戦略を追加し、1回の損失を制御

- ストキャスティクスなどの多空指標と組み合わせ、単一指標による誤シグナルを回避

- 異なる保有期間をテストし、最適な保有期間を模索

- 資金流指標のパラメータを最適化し、最適なパラメータ組み合わせを発見

まとめ

本戦略はウェーブトレンドインジケーターでトレンド方向を判断し、資金流指標で確認することで、超短期のトレンドフォロー取引を実現します。戦略の利点は、指標の組み合わせが合理的でトレンドを効果的に追跡でき、15分足での運用が短期取引に適していることです。ただし、指標シグナルの不正確さや保有期間が短すぎるなどのリスクも存在します。今後はストップロス戦略、パラメータ最適化、シグナルフィルターの追加などを通じてさらに最適化し、戦略の安定性と収益率を向上させることが可能です。

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1