1

Follow

1802

Followers

概要

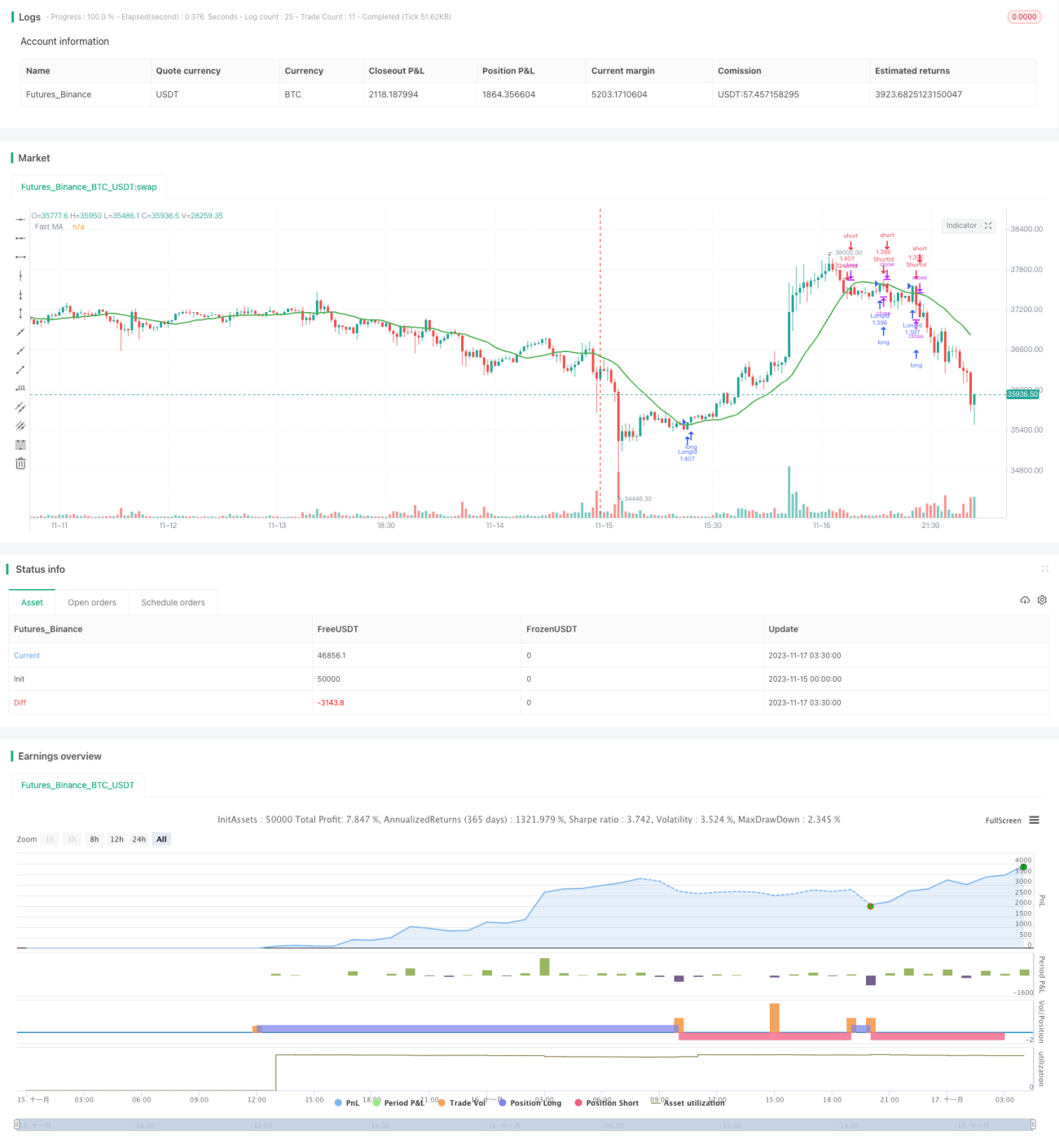

移動平均線クロス戦略は、移動平均線に基づくトレーディング戦略です。短期移動平均線と長期移動平均線のクロスを売買シグナルとして使用します。短期移動平均線が長期移動平均線を下から上に抜けたときに買いシグナル、上から下に抜けたときに売りシグナルが発生します。

戦略の原理

この戦略はsma関数を使用して指定期間の単純移動平均線を計算し、短期と長期の移動平均線とします。デフォルトでは短期移動平均線の期間は18日で、パラメータで調整可能です。

短期移動平均線が長期移動平均線を下から上に抜けたとき、crossunder関数でクロスシグナルを検出し、買いシグナルが発生します。短期移動平均線が長期移動平均線を上から下に抜けたとき、crossover関数でクロスシグナルを検出し、売りシグナルが発生します。

戦略はtrackシグナルとexitシグナルにより自動売買を実現します。ロングエントリーは短期移動平均線が長期移動平均線を下から上に抜けたときに、ショートエントリーは短期移動平均線が長期移動平均線を上から下に抜けたときにトリガーされます。対応するエグジットシグナルは逆方向のクロス時に発生します。

優位性分析

- 移動平均線クロスは強いトレンド追従能力を持ち、価格トレンドを効果的に捉えることができます。

- 移動平均線戦略は比較的シンプルで直接的、ロジックが明確で理解・実装が容易です。

- パラメータ調整により様々な市場環境に適応可能です。

- 自動売買を実現し、人手を介さずに取引コストを低減できます。

リスクと解決策

- 価格がレンジ相場にある場合、無効なクロスシグナルが多発し、取引頻度が高くなるリスクがあります。フィルター条件を追加することで回避できます。

- パラメータ最適化の課題があります。異なるパラメータが戦略パフォーマンスに大きく影響します。バックテストによる最適化や適応型移動平均線の導入が考えられます。

- シグナルを取りこぼすリスクがあります。他のインジケーターと組み合わせてフィルタリングや補助条件とすることで改善できます。

- 損切り戦略を導入して1回あたりの損失を管理できます。

最適化の方向性

- 適応型移動平均線や動的最適化を導入し、市場に柔軟に追従できるようにする。

- 価格のレンジ相場やトレンド不明瞭時の誤シグナルを避けるためのフィルター条件を追加する。例えば出来高フィルターなど。

- ボリンジャーバンドなどの他のインジケーターをフィルターやエントリーの補助条件として組み合わせ、戦略パフォーマンスを向上させる。

- 損切り戦略を導入し、1回あたりの損失を許容範囲内に抑える。

まとめ

移動平均線クロス戦略は、全体として古典的でシンプルなトレンド追従戦略です。主に移動平均線クロスを取引シグナルとして使用し、原理はシンプルかつ直接的で、理解・実装が容易であり、パラメータ調整で市場に適応できます。ただし、レンジ相場やトレンド転換の影響を受けやすく、シグナルが頻発するといった欠点もあります。これらの問題は、フィルター条件の追加、パラメータの動的調整、損切りの導入などにより改善できます。本戦略は幅広い最適化の余地と方向性を持ち、定量取引の基本戦略の一つです。

Source

Pine

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-17 04:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "MA Close Strategy", shorttitle = "MA Close",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

MASource = input(defval = open, title = "MA Source")Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1