月次買付日に基づく定量投資戦略

1

Follow

1802

Followers

概要

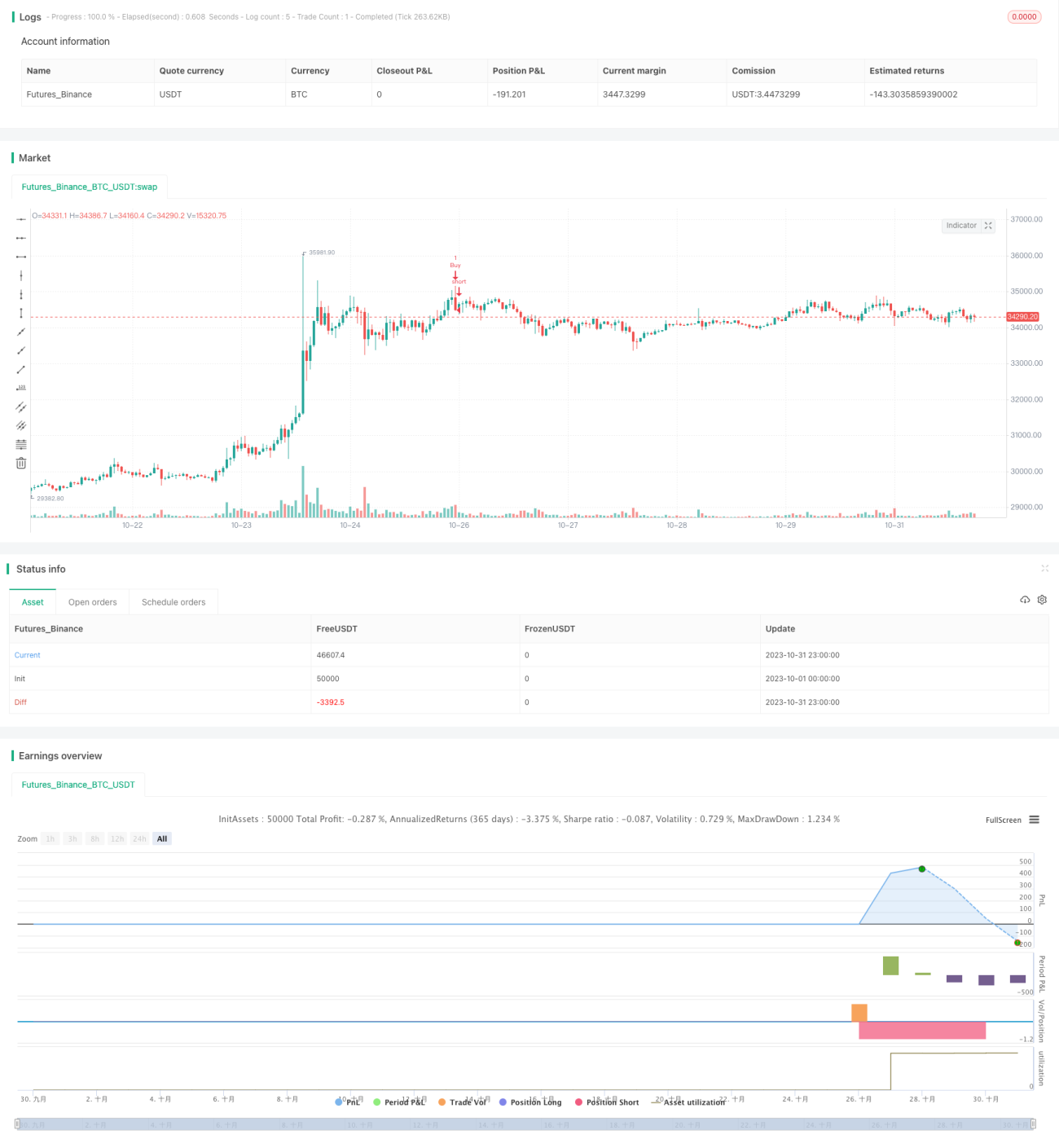

本戦略の核心は、毎月の最適な買い付け日を見つけ、その日にデジタル資産を購入し、月末に売却することで、最適な投資リターンを実現することです。本戦略は、日中価格変動を利用して超過収益を得たい投資家に適しています。

戦略の原理

本戦略は、ユーザーが設定した毎月の買い付け日と売却日に基づいて動作します。買い付け日にロングポジションを開き、売却日が設定されている場合はその日にポジションをクローズします。売却日が設定されていない場合は、戦略終了日にポジションをクローズします。これにより、毎月異なる買い付け日による収益の差異をテストできます。

買いシグナルの判断ロジックは以下の通りです。ユーザーが設定した買い付け日であり、かつ戦略の有効期間内であれば、ロングポジションを開きます。

クローズシグナルの判断ロジックは以下の通りです。売却日が設定されており、かつその売却日である場合、ポジションをクローズします。売却日が設定されていないが、戦略終了日を過ぎた場合もポジションをクローズします。

戦略のメリット

- 毎月の価格変動が最も大きい買い付けポイントを見つけ、高頻度の日中取引で超過収益を得ることができます。

- 異なる買い付け日の収益パターンを比較することで、最適な買い付けポイントを見つけることができます。

- 当月のニュースイベントと組み合わせて、最適な買い付け日が変化するかどうかを判断できます。

- 異なる売却日を設定することで、短期的取引と長期的取引のバランスを取ることができます。

戦略のリスクと解決策

-

買い付け後の価格暴落リスク

- ストップロスを設定し、最大損失を抑える。

- 流動性の高い取引ペアを選択し、極端な価格変動を回避する。

-

最適な買い付け日が変動するリスク

- 過去データの変化を監視し、最適な買い付けポイントを適宜調整する。

- 高リスク期間中はポジションサイズを縮小する。

-

設定ミスによる損失リスク

- 異なるパラメータを段階的にテストし、収益の差異を比較する。

- 代表的な時間範囲を選択してテストを行う。

戦略の最適化方向

-

より多くの要素を組み合わせて買い付けポイントを決定する

- 当月の重要ニュースイベントが価格に与える影響を考慮する。

- 関連するデジタル資産の価格動向を分析する。

- 機械学習モデルを追加し、最適な買い付けタイミングを判断する。

-

ポジション管理メカニズムの最適化

- 利益確定ポイントを設定し、動的にポジションをクローズする。

- ボラティリティに応じてポジションサイズを調整する。

- 期をまたいだポジション保有を考慮する。

-

他の取引市場への拡張

- より多くの暗号通貨取引ペアに適用する。

- 株式、FXなどの市場に適用する。

- クロス市場の裁定取引戦略を設定する。

まとめ

本戦略は、異なる買い付け日による収益の差異をテストすることで、毎月の価格変動が最も大きい買い付けポイントを探します。これにより、日中高頻度取引での利益を求める投資家に超過収益をもたらすことができます。次のステップとして、買い付けタイミングを判断する要素の導入、ポジション管理の最適化、応用市場の拡大により、戦略の安定性と収益レベルをさらに向上させることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1