RSI移動平均線を使った安値買い高値売りの短期定量取引戦略

1

Follow

1802

Followers

概要

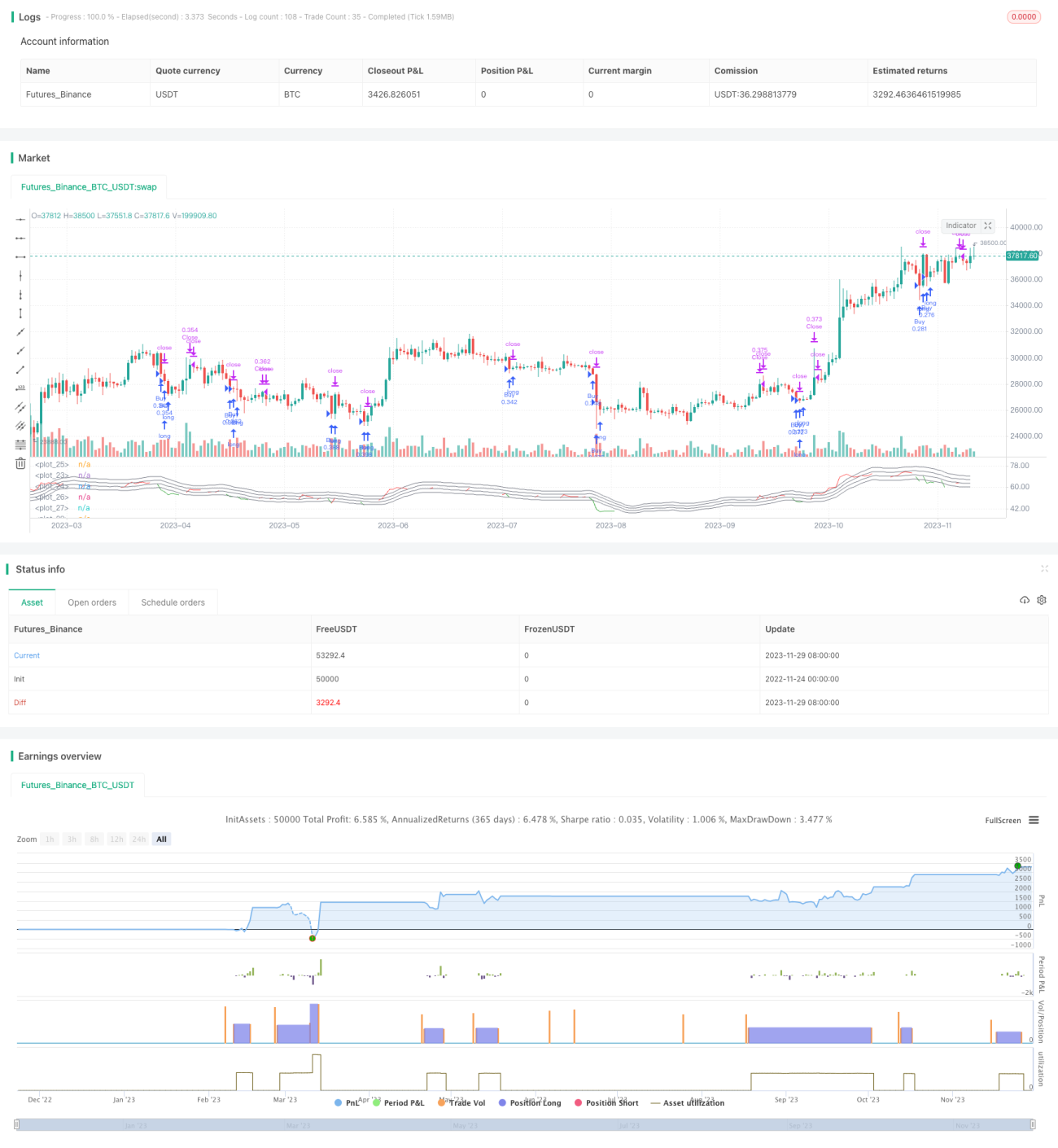

本戦略は、RSIインジケーターとその移動平均線とのクロスにより売買ポイントを決定する、短期取引戦略です。RSIが移動平均線を下回ったときに買い、上回ったときに売る、典型的な安値買い高値売り戦略です。

戦略の原理

- RSIインジケーターの値を計算します。期間は40本のローソク足です。

- RSIインジケーターにMA移動平均線を計算します。期間は10本のローソク足です。

- RSIインジケーターがその移動平均線に係数(1 - 売買レンジ/100)を乗じた値を下回ったときに買いシグナルを生成します。

- RSIインジケーターがその移動平均線に係数(1 + 売買レンジ/100)を乗じた値を上回ったときに売りシグナルを生成します。

- 売買レンジのデフォルト距離は5で、移動平均線から±5%の位置でシグナルが発生することを意味します。

- ポジションクローズの判断は、RSIインジケーターがその移動平均線を上回り、かつ50レベルを上回ったときです。

優位性分析

これは典型的なトレンド反転戦略であり、RSIインジケーターの買われすぎ・売られすぎ特性を利用して売買タイミングを決定します。本戦略には以下の利点があります。

- RSIインジケーターを使用して市場構造を判断するため、インジケーター自体の信頼性が比較的高い。

- 移動平均線によるフィルターが不要な取引を回避し、安定性を高める。

- 売買レンジ距離パラメータにより取引頻度を調整可能。

- コードはシンプルで理解しやすく、ロジックが明確。

総じて、シンプルで実用的な短期取引戦略です。

リスク分析

本戦略には以下のリスクも存在しますので注意が必要です。

- RSIインジケーターが誤ったシグナルを発する可能性があるため、インジケーターの曲線形状に注意する必要がある。

- 売買レンジ距離の設定が不適切だと、取引過多や機会損失の原因となる。

- 取引頻度が高いため、取引コストの影響を考慮する必要がある。

- 単一のインジケーターのみに依存しているため、市場の異常値の影響を受けやすい。

これらのリスクは、パラメータの最適化やフィルター条件の追加などにより軽減可能です。

最適化方向

本戦略は以下の次元で最適化が可能です。

- 出来高インジケーターなど、より多くのフィルター指標を追加し、トレンド転換点でのみシグナルが発生するようにする。

- ストップロス戦略を導入し、1回あたりの損失を抑制する。

- 売買レンジ距離を最適化し、取引頻度と利益率のバランスを取る。

- 機械学習アルゴリズムを利用して、パラメータの組み合わせを自動最適化する。

- アグリゲーションモデルを追加し、複数のサブ戦略の結果を統合する。

複数指標の組み合わせ、ストップロス管理、パラメータ最適化などを通じて、戦略のパフォーマンスを大幅に向上させることができます。

まとめ

本戦略は全体的に非常に典型的かつ実用的な短期取引戦略です。RSIインジケーターの買われすぎ・売られすぎ状態を利用して売買タイミングを判断し、移動平均線でフィルタリングします。戦略のロジックはシンプルで明確、パラメータ調整も柔軟で、実装も容易です。一定の市場リスクは存在しますが、エントリー・エグジットメカニズムの改善やパラメータ最適化などにより制御可能です。さらに多くのテクニカル指標やリスク管理手段を組み合わせれば、本戦略は比較的安定した収益を得られる短期戦略になり得ます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1