モメンタムボリンジャーバンドダブル移動平均線DCA戦略

概要

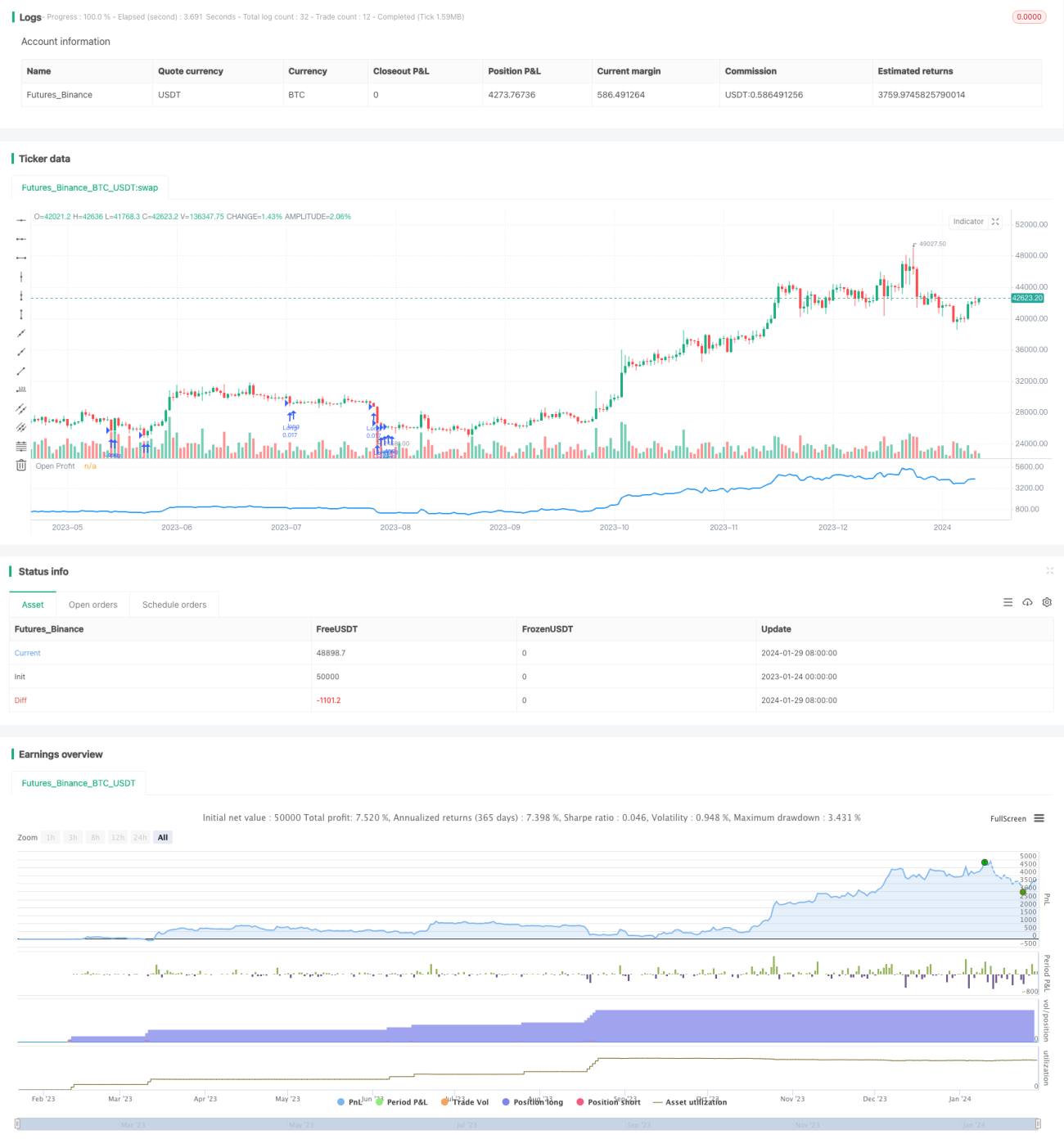

モメンタム・ボリンジャーバンド・二重移動平均線DCA戦略は、低リスクで長期保有を目的とした積立投資戦略です。この戦略は、ボリンジャーバンド指標を使用して価格が下限バンドを下回ったかどうかを判断し、RSI指標で売られ過ぎの状態にあるかどうかを判定し、さらに二重移動平均線で市場のトレンドを分析します。価格がボリンジャーバンドの下限を下回り、かつRSIが50未満の場合に積立買いを実行し、例えば500ドルといった特定の資金規模で運用します。

戦略の原理

本戦略は主にボリンジャーバンド指標とRSI指標に基づき、二重移動平均線で市場のトレンドを補完的に判断します。ボリンジャーバンドは正規分布統計理論に基づいて株価の相関性とボラティリティを計算し、株価のレンジを構築します。価格が下限バンドを下回った場合、株価が相対的に低い価格帯に入ったことを示します。RSI指標は価格が売られ過ぎの状態にあるかどうかを判断します。二重移動平均線は市場の短期および中期のトレンドを判断します。

この戦略の取引ロジックは以下の通りです:株価がボリンジャーバンドの下限を下回り、かつRSIが50未満の場合に積立買いを行います。これは株価が相対的に低位にあり、反発の勢いがあることを示します。二重移動平均線で市場のトレンドを判断することで、市場が継続的に下落している状況でも無理に積立買いを行わないようにします。

優位性分析

この戦略の最大の利点は、リスクが低く操作が容易なことです。積立戦略を採用しているため、具体的な買いタイミングを気にする必要はなく、条件を満たせば買いを実行するだけで取引頻度が低下します。ボリンジャーバンドで価格が下限を下回った場合、低価格帯への進入を示し、買い後の上昇余地が大きくなります。RSIが50未満の場合は売られ過ぎゾーンに入ったと判断され、反発が期待できます。資金を一定額で積み立てることにより、1回あたりの損失範囲も抑制されます。

リスク分析

本戦略の主なリスクは以下の通りです:1)市場の底値を確定できないため、株式市場が大幅に下落した場合には損失リスクが残ります。2)RSI指標が常に売られ過ぎゾーンの終了を正確に判断できるわけではなく、価格がさらに下落する可能性があります。3)積立戦略では定期的な資金投入が必要であり、継続的な投入ができない場合、パフォーマンスに影響が出ます。4)取引コストは頻繁な少額取引にある程度の影響を与えます。

リスクを管理するため、インデックスETFなど比較的リスクの低い資産を選び運用します。全体の相場が下降トレンドにある場合、頻繁な買いを避けます。また、RSIパラメータを調整して、売られ過ぎゾーン終了のタイミングをより正確に捉えることも検討できます。

最適化の方向性

本戦略は以下の観点から最適化が可能です:

-

買いタイミング判断により多くの指標を追加する。例えばMACDやKD指標などを追加し、売られ過ぎゾーンにあるかどうかを判断します。

-

ストップロス戦略を追加する。価格が一定の幅を超えて下落した場合に損切りして撤退し、過度な損失を防ぎます。

-

ボリンジャーバンドのパラメータを調整する。市場のボラティリティが高まった場合、バンドの幅を適宜拡大し、頻繁な買いを避けます。

-

出来高指標を組み合わせる。例えばOBV(オン・バランス・ボリューム)指標を用いて、低出来高ゾーンでの買いを避けます。

-

アルゴリズムによるRSIパラメータの自動最適化。RSIパラメータをリアルタイムで更新し、売られ過ぎゾーン終了ポイントをより正確に判断します。

まとめ

モメンタム・ボリンジャーバンド・二重移動平均線DCA戦略は、ボリンジャーバンドによる相対的な低価格帯の判断、RSIによる売られ過ぎゾーンの判断、二重移動平均線による市場トレンド分析を統合し、低リスクの積立買い戦略を実現します。他の積立戦略と比較して、本戦略は買いタイミングの選択により重点を置いています。損失を完全に回避することはできませんが、損失幅は限定的であり、長期保有によるリターンは比較的良好です。いくつかのパラメータ調整や指標の最適化により、取引リスクをさらに低減し、戦略の効率を高めることができます。

- 1