多周期SMA指標に基づくトレンドフォロー戦略

1

Follow

1802

Followers

概要

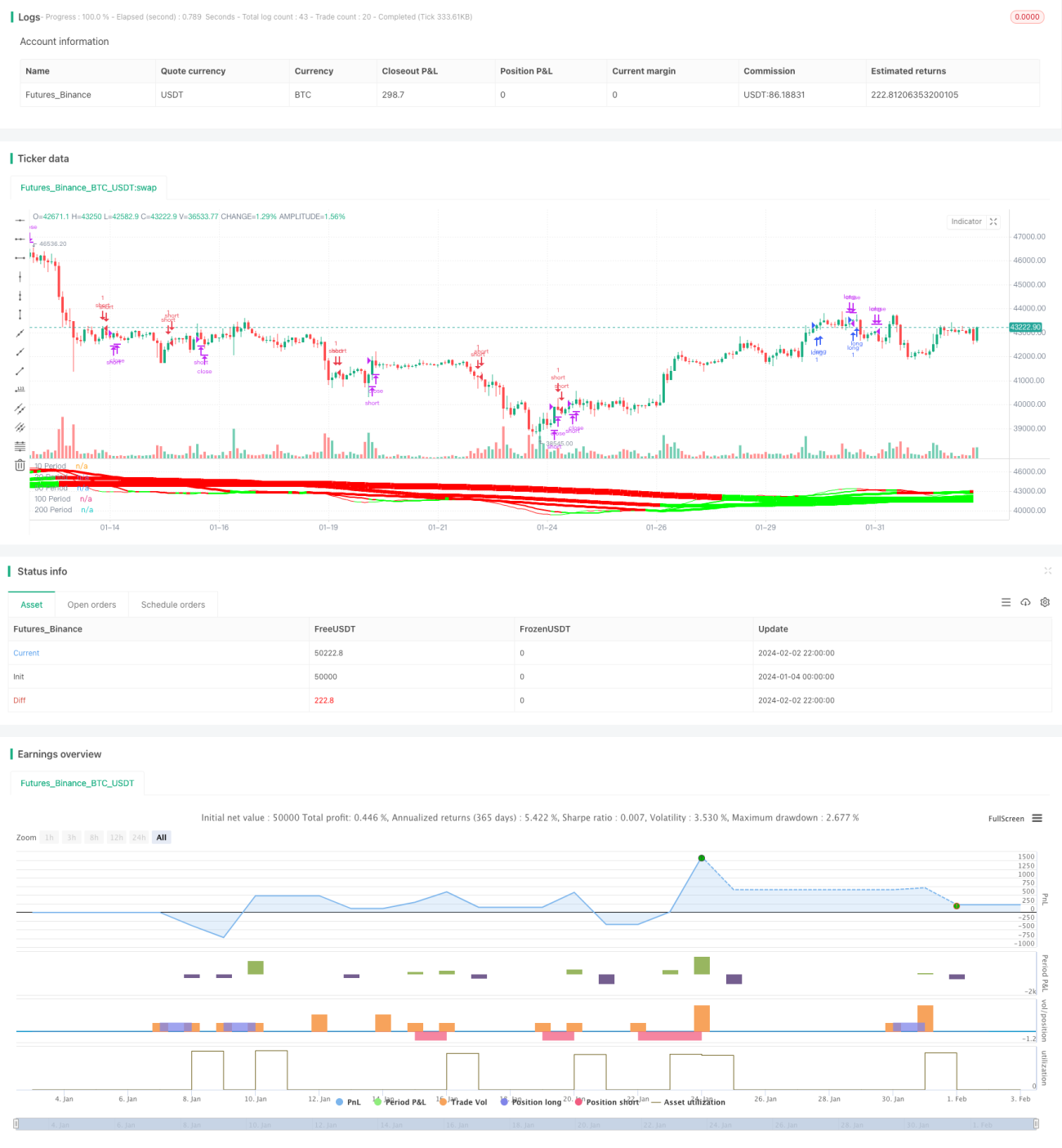

本戦略は、複数の異なる期間のSMA移動平均線を組み合わせて使用することで、トレンドの判断と追跡を実現します。核となる考え方は、異なる期間のSMAの上昇・下落方向を比較してトレンドを判断し、短期SMAが長期SMAを上抜けたときに買い、短期SMAが長期SMAを下抜けたときに売りを行うことです。さらに、ZeroLagEMAインジケーターをエントリーとエグジットの確認に併用します。

戦略の原理

- 5つの異なる期間のSMA移動平均線を使用します。それぞれ10期間、20期間、50期間、100期間、200期間です。

- これら5本の移動平均線の上昇・下落方向を比較し、トレンド方向を判断します。例えば、10期間、20期間、100期間、200期間のSMAが同時に上昇している場合は上昇トレンド、同時に下落している場合は下降トレンドと判断します。

- 異なる期間のSMAの数値を比較し、取引シグナルを形成します。例えば、10期間SMAが20期間SMAを上抜けたときに買いエントリー、10期間SMAが20期間SMAを下抜けたときに売りエントリーのシグナルが発生します。

- ZeroLagEMAをエントリーの確認とエグジットシグナルとして使用します。短期のZeroLagEMAが長期のZeroLagEMAを上抜けたときに買い、下抜けたときに買いポジションをクローズします。売りシグナルの判断は逆となります。

戦略の優位性

- 複数の異なる期間のSMA移動平均線を組み合わせることで、市場のトレンド方向を効果的に判断できます。

- 期間SMAの数値比較により取引シグナルが生成され、定量的なエントリー・エグジットルールを形成できます。

- ZeroLagEMAによるフィルターにより、不要な取引を回避し、戦略の安定性を高められます。

- トレンド判断と取引シグナルを組み合わせることで、トレンドフォロー取引を実現します。

戦略のリスクと解決策

- 市場が揉み合い(レンジ相場)に入った場合、SMA移動平均線のシグナルが頻繁にクロスし、多くの無効な取引や損失が発生するリスクがあります。

- 解決策:ZeroLagEMAのフィルターパラメータを増やし、無効なシグナルによるエントリーを回避します。

- 多くの期間のSMAを参照するため、判断シグナルに一定の遅延が生じ、短期的な急激な価格変動に迅速に対応できません。

- 解決策:MACDなどより感度の高いインジケーターを併用し、判断を補助します。

戦略の最適化方向

- SMA期間パラメータを最適化し、最適なパラメータ組み合わせを探します。

- ストップロス戦略(トレーリングストップなど)を追加し、1回あたりの損失をさらに制御します。

- ポジションサイズ管理メカニズムを追加し、トレンドが強いときにポジションを増やし、レンジ相場では減らすようにします。

- MACDやKDJなど、より多くの補助インジケーターを組み合わせ、戦略全体の安定性を高めます。

まとめ

本戦略は、複数の期間のSMA移動平均線を組み合わせることで、市場トレンド方向の効果的な判断と定量的な取引シグナルの生成を実現しています。さらに、ZeroLagEMAの適用により戦略の勝率が向上しています。総じて、トレンドフォローに基づく定量的取引の考え方を実装した戦略であり、その効果は顕著です。SMA期間パラメータ、ストップロス戦略、ポジション管理などをさらに最適化することで、戦略の効果を一層強化でき、実運用での検証と応用に値します。

Source

Pine

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1