ダブルスムース移動平均線オシレーター株式戦略

概要

本戦略は、ダブルスムーズド移動平均オシレーター指標を使用して、株価の買いポイントと売りポイントを判断します。ダブルスムーズド移動平均オシレーター指数は、異なるパラメータを持つ長短2つの二重指数移動平均線で構成され、価格変動のモメンタムを計算することで、買われ過ぎ・売られ過ぎの現象を測定します。

戦略の原理

本戦略のコア指標は、ダブルスムーズド移動平均オシレーター指数(TSI)です。この指数の計算方法は以下の通りです。

- 価格変動 pc = close - preclose を計算します。

- pc に対して二重指数平滑化処理を行い、それぞれ長期周期12日と短期周期9日の指数平均を取ります。これにより、ダブルスムーズド price change: double_smoothed_pc を得ます。

- 同様に、|pc| の絶対値に対して二重指数平滑化を行い、double_smoothed_abs_pc を得ます。

- 最終的なTSI指数 = 100 * (double_smoothed_pc / double_smoothed_abs_pc) となります。

TSI値とそのシグナル線 tsi_signal の関係を計算することで、買われ過ぎ・売られ過ぎの領域を判断し、それに基づいて買いと売りを決定します。

買いシグナル: TSI値がシグナル線を上抜けした場合、株価が反転し、売られ過ぎ領域に入ったことを示し、買いのタイミングとなります。

売りシグナル: TSI値がシグナル線を下抜けした場合、株価が反転し、売られ過ぎ領域が終了したことを示し、売りのタイミングとなります。

優位性分析

本戦略の最大の優位性は、ダブルスムーズド移動平均指標を使用して株価の周期的な特性を識別することにあります。ダブルスムーズド移動平均指標では、長短2つの周期を同時に使用することで、価格トレンドの変化をより敏感かつ正確に捉えることができ、買い・売りポイントの判断において単一の移動平均よりも強力な利点があります。

また、本戦略ではTSI指数を他の一般的なテクニカル指標ではなく採用しています。その理由は、TSI指数が価格変動のモメンタム情報の計算により重点を置いているからです。これにより、買われ過ぎ・売られ過ぎの現象をより正確に判断でき、より良い売買タイミングの選択が可能となります。

リスク分析

本戦略の最大のリスクは、ダブルスムーズド移動平均自体が価格変動に対する感度が高く、株価が乱高下する場合に誤ったシグナルを発生しやすいことです。さらに、TSI指数による買われ過ぎ・売られ過ぎ領域の判断基準は依然として主観的であり、パラメータ設定が不適切な場合、判断の正確性に影響を与えます。

これらのリスクを管理するために、パラメータを適切に最適化し、長短移動平均の期間を調整することを推奨します。同時に、他の指標と組み合わせてシグナルを検証し、値動きの荒い相場でのポジションオープンを避けることが重要です。また、ストップロス戦略を最適化し、突発的なイベントに対するリスク管理措置を講じることも必要です。

最適化の方向性

本戦略の最適化の方向性は、主に以下の2点に集中します。

- パラメータの最適化:より多くのバックテストを通じて、長短移動平均とシグナル線のパラメータの最適な組み合わせを検証し、指標の感度を向上させることができます。

- フィルター指標の設定:例えば、ボリンジャーバンドやKDJなどの他の指標と組み合わせて売買シグナルを検証し、誤ったエントリーを回避します。または、出来高フィルターを設定し、出来高が増加した場合にのみポジションをオープンします。

- ストップロス戦略の追加:移動ストップロスや時間ストップロスを設定し、1回の損失をコントロールします。同時に、市場全体の状況に応じて取引を一時停止し、システムリスクを管理することも可能です。

- ポジション管理の最適化:市場状況に応じて1回の取引のリスクエクスポージャーをコントロールできるよう、動的に調整するポジションサイズと比率を設定します。

まとめ

本戦略は、ダブルスムーズド移動平均オシレーター指数の計算方法を利用し、長短2つの周期を融合して価格モメンタムの変化を分析することで、買われ過ぎ・売られ過ぎ領域を判断し、買い・売りのタイミングを決定します。単一の移動平均と比較して、より正確で感度の高い判断が可能です。ただし、パラメータを適切に最適化し、他の指標でシグナルをフィルタリングすることで、戦略の安定性と収益性を高める必要があります。総じて、本戦略は売買ポイントを効果的に判断するテクニカル手法を提供しており、実戦での検証と最適化に値します。

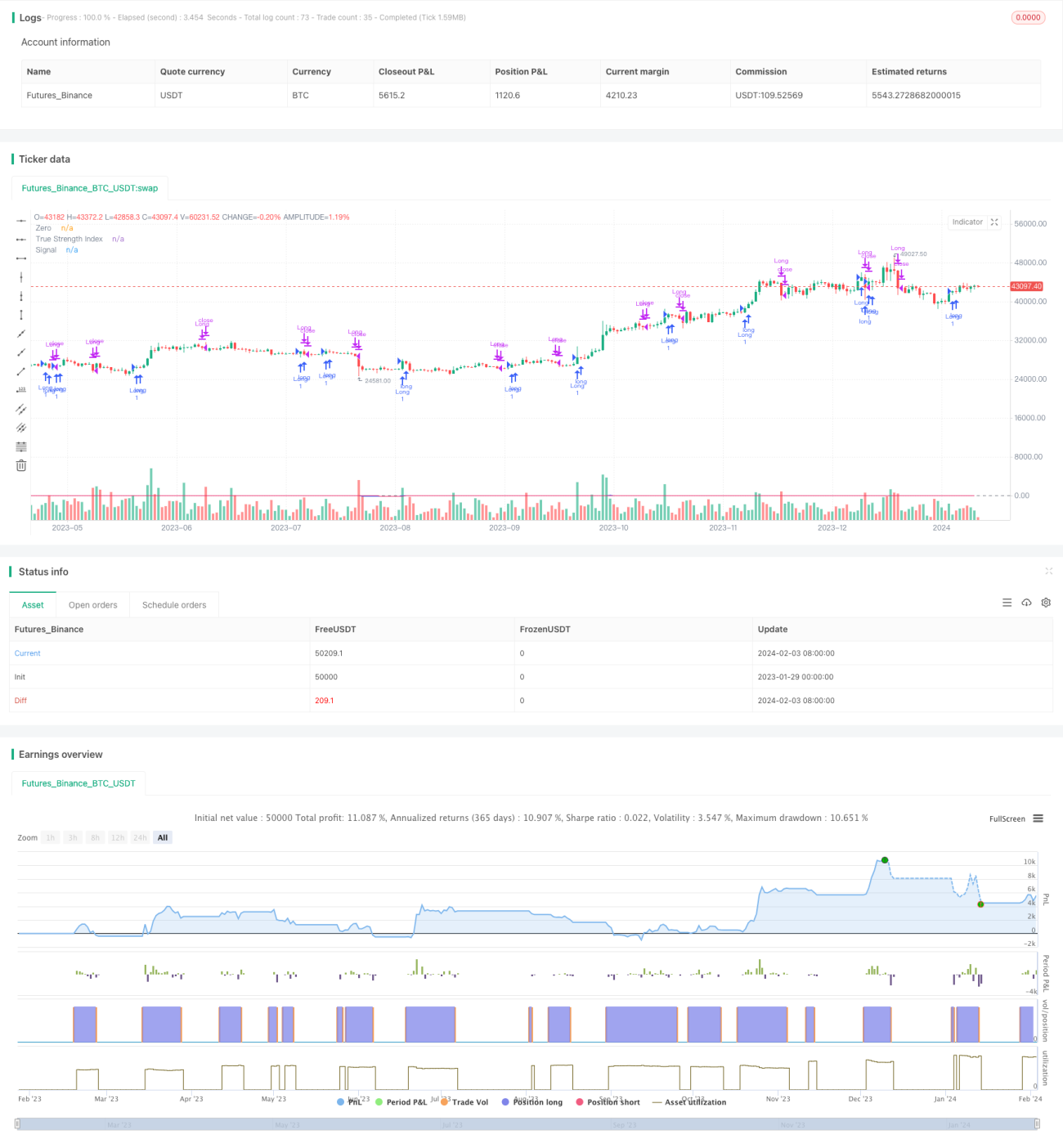

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1