5日移動平均線バンドとGBS売買ポイントに基づく定量取引戦略

1

Follow

1802

Followers

概要

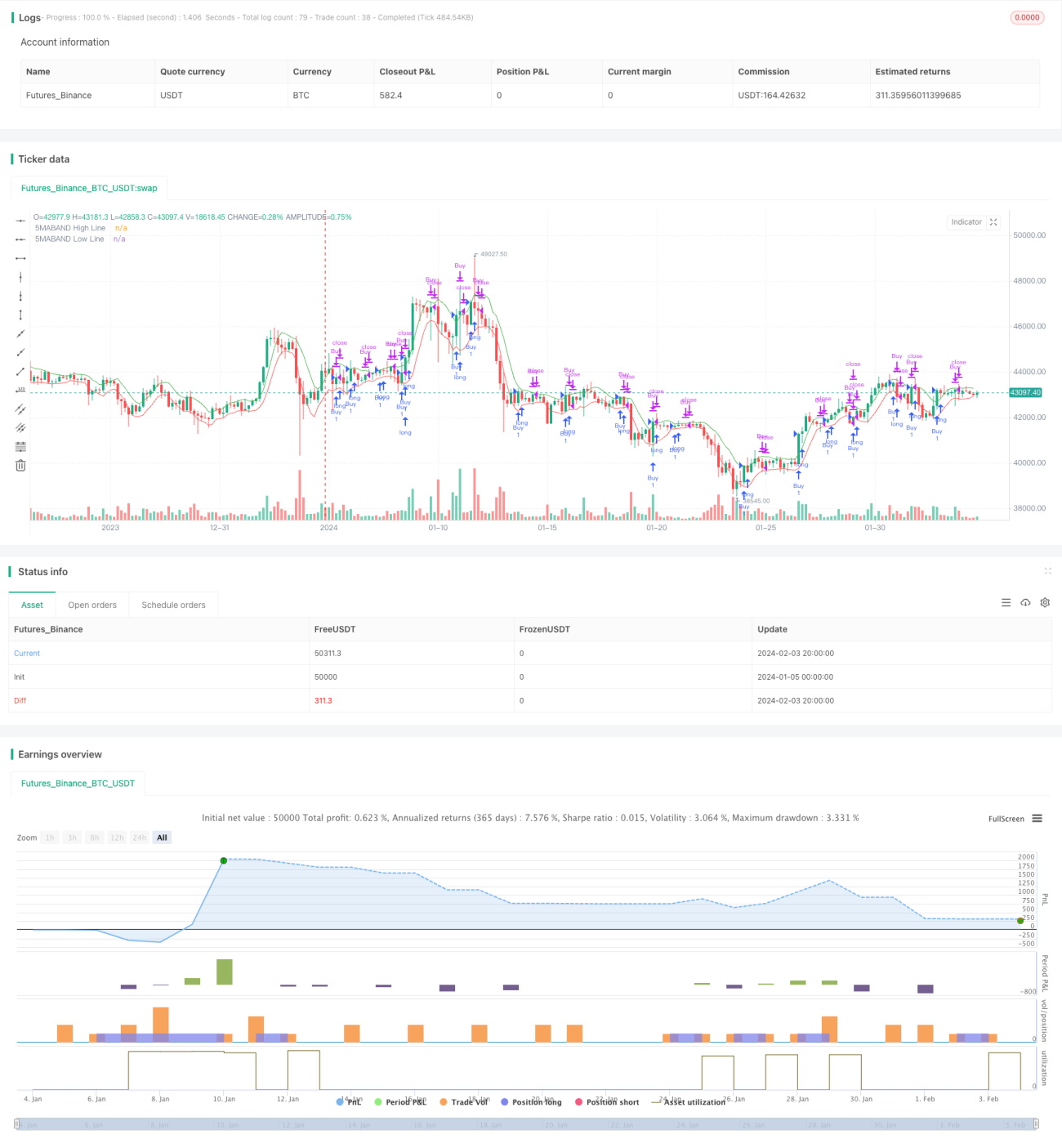

本戦略は、5日移動平均線バンドとGBS売買ポイントを組み合わせて、トレンド方向を識別し、取引シグナルを発します。移動平均線バンドはトレンド方向や大きなサポート・レジスタンスを判断するために使用し、GBS売買ポイントはトレンド方向に沿った場合に精密なエントリーのタイミングを見つけるために用います。本戦略は中短期のトレンド取引に適しており、レンジ相場でも超過リターンを実現できます。

戦略の原理

- 5日間の高値と安値の単純移動平均を計算し、5日移動平均線バンドを得ます。

- 終値が移動平均線バンドをブレイクした場合、トレンドが転換したと判断します。

- トレンドが上昇と判断された場合、GBS買いポイントの条件を満たせば買い(ロング)を行います。トレンドが下降と判断された場合、GBS売りポイントの条件を満たせば売り(ショート)を行います。

- ストップロスと利食いのエグジットメカニズムを設定し、下落率が一定割合を超えたらストップロスします。

戦略の利点

- 移動平均線バンドによる大きなトレンド方向の判断が正確です。

- GBS売買ポイントは高い勝率を持ちます。

- ストップロスメカニズムによりリスクを効果的にコントロールし、損失を限定します。

戦略のリスクと解決策

- レンジ相場では何度も偽のブレイクアウトが発生し、取引ミスを招く可能性があります。

- 解決策: 移動平均線バンドを適度に広げ、トレンドが明確な場合のみ取引を行うようにします。

- 単一インジケーターに依存するリスクが大きいです。

- 解決策: MACDやRSIなど他のインジケーターによる検証を追加し、反転シグナルを見逃さないようにします。

- バックテストデータへのオーバーフィッティングリスクがあります。

- 解決策: バックテストの期間を拡大し、異なる銘柄やパラメータでのバックテスト比較を増やします。

戦略の最適化方向

- パラメータ最適化を実施し、最適なパラメータの組み合わせを探します。

- 他のインジケーターによる検証シグナルを追加します。

- 適応型移動平均線メカニズムを開発します。

- 市場情報に基づいてストップロスの幅を調整します。

- 機械学習アルゴリズムを導入し、戦略の自動最適化を実現します。

まとめ

本戦略は移動平均線バンドとGBS売買ポイントを統合的に活用し、明確なトレンド方向が確認できた場合に高い確実性で取引を行うことで、レンジ相場のノイズをフィルタリングし、中短期的に利益を得たら速やかに利食いします。本戦略はシンプルで操作が容易であり、資金効率が高く、クオンツトレーダーに安定した収益をもたらすことができます。継続的な最適化と反復により、さらに戦略の勝率と収益性を向上させます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1