ボリンジャーバンドに基づく二重軌道ブレイクアウト取引戦略

概要

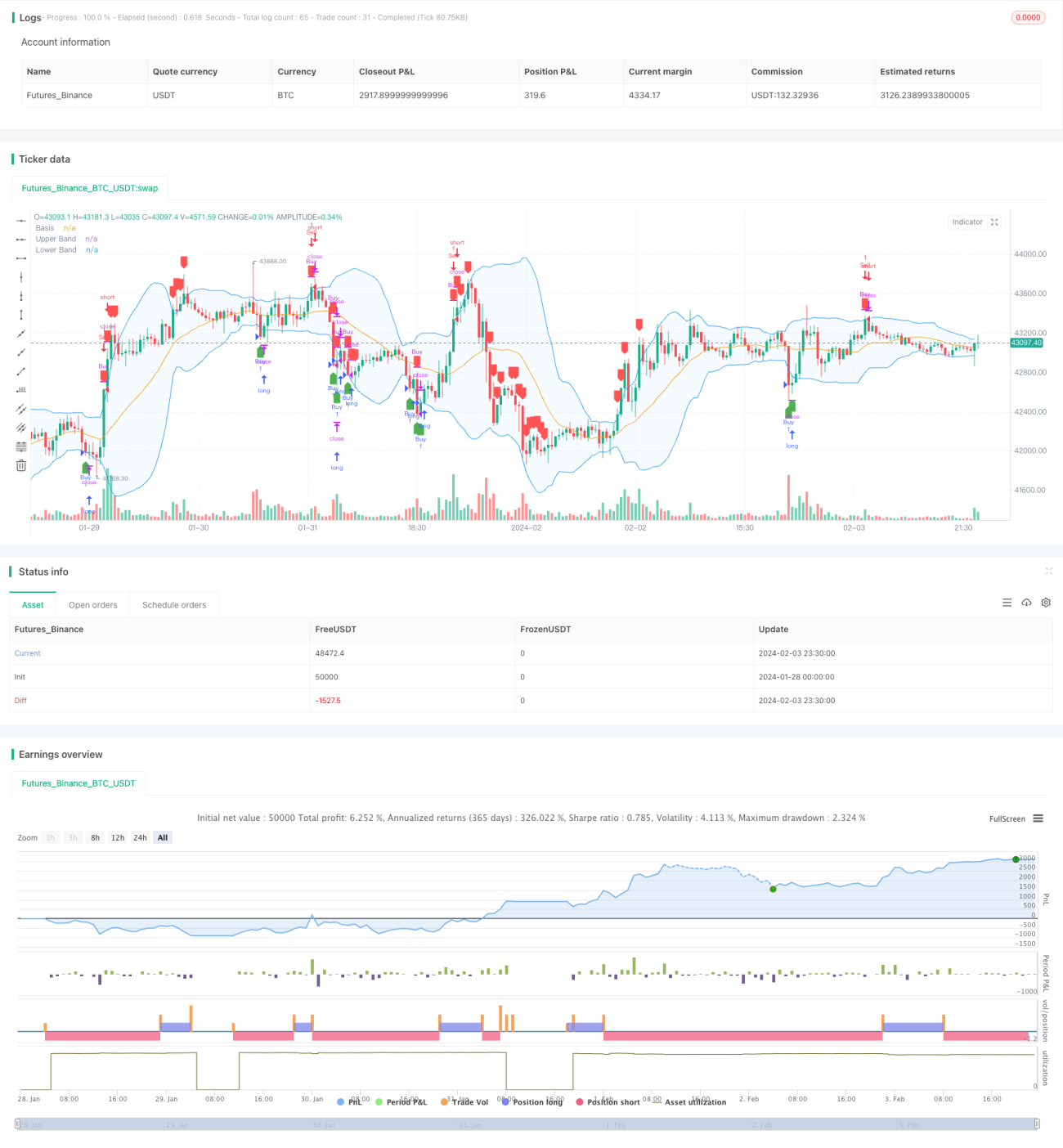

本戦略は、ボリンジャーバンドに基づくダブルレンジブレイクアウト取引戦略です。ボリンジャーバンドの上限と下限を売買シグナルとして使用し、リスク管理のためにストップロスを設定しています。

戦略の原理

本戦略では、ボリンジャーバンドの上限線と下限線を使用します。ボリンジャーバンドは、移動平均線とその±2標準偏差のチャネルで構成されます。価格がボリンジャーバンドの上限線に接触または突破した場合に売りシグナル、下限線に接触または突破した場合に買いシグナルが生成されます。さらに、価格が移動平均線から一定の割合を下回った場合にストップロスを認識する仕組みも備えています。

具体的には、指定期間(例:20日)の平均線とその2倍の標準偏差を計算してボリンジャーバンドを描画します。上限線は平均線+2標準偏差、下限線は平均線-2標準偏差です。終値が上限線以上の場合に売りシグナル、終値が下限線以下の場合に買いシグナルを発します。また、価格が平均線から一定比率(例:1%)を下回った場合にストップロスシグナルを発します。

戦略のメリット

本戦略はボリンジャーバンドの特性を活用し、価格に異常な変動が生じた際に取引シグナルを発することで、価格反転の機会を捉えます。単純な移動平均線追跡戦略と比較して、変動が大きくなった際にシグナルを生成するため、偽のブレイクアウトリスクをある程度回避できます。

シンプルなダブルレンジブレイクアウト戦略と比べて、本戦略はストップロス機構を追加しています。これにより、個々の誤ったシグナルによる損失を効果的に抑制できます。ストップロスの設定も適切で、移動平均線から近い位置にあるため、過度なストップロスによる過剰な損失を防ぎます。

戦略のリスク

本戦略の最大のリスクは、ボリンジャーバンド自体がシグナルの有効性を保証しない点です。市場に特殊な状況が発生した場合、価格が不合理に大きく変動する可能性があり、その際ボリンジャーバンドが発するシグナルは誤ったものになる恐れがあります。その結果、大きな損失を被る可能性があります。

また、ストップロスの設定が過度に積極的または保守的になる可能性があり、最終的な収益に影響を与えます。ストップロスの幅が大きすぎると有効なシグナルが頻繁にストップロスに引っかかり、逆に小さすぎると損失を効果的に制御できません。

戦略の最適化方向

本戦略は以下の点から最適化が可能です。

- 異なるパラメータの組み合わせ(移動平均期間、標準偏差倍率、ストップロス比率など)をテストし、最適なパラメータを探す。

- 他の指標による判断を追加し、多重フィルター条件を形成して誤ったシグナルを回避する。

- ストップロス戦略を最適化する(例えば、トレーリングストップや分割ストップロスなどを導入する)。

- 異なる時間足のボリンジャーバンドを組み合わせて取引シグナルを確認し、買いポジションのロックを回避する。

まとめ

本戦略は全体的に実用的なトレンドフォローとダブルレンジブレイクアウトを組み合わせた戦略です。価格変動が大きくなった際に反転のチャンスを捉え、ストップロスを設定してリスクをコントロールします。パラメータの最適化、シグナルフィルターの追加、ストップロス戦略の改善などを通じて、戦略の安定性と収益性をさらに高めることができます。

- 1