固定利確・損切りのエグジットを用いた定量取引戦略

概要

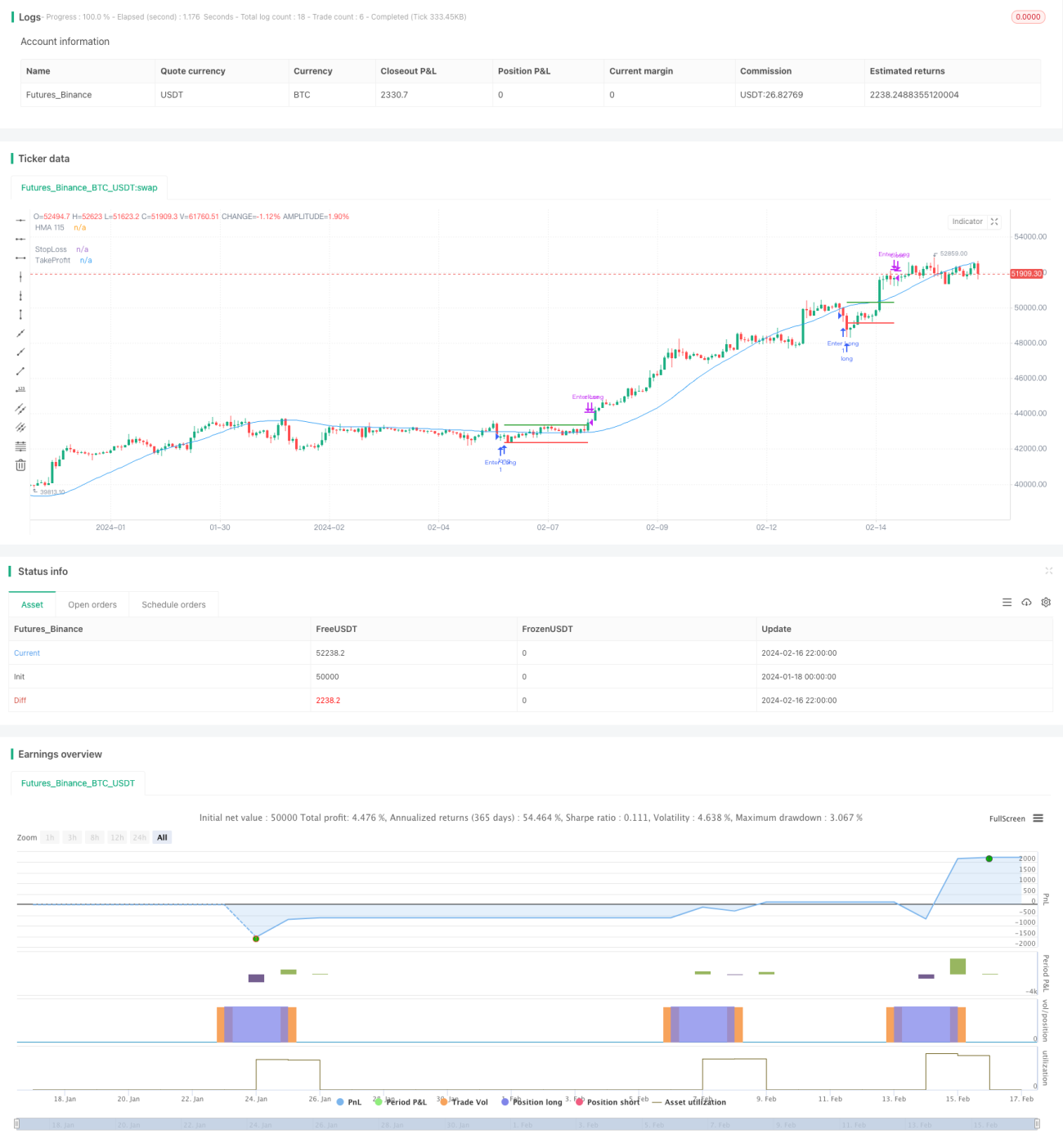

本戦略の名称は「動的移動平均線ブレイクアウトエントリー、固定利確・損切りエグジットの定量取引戦略」です。本戦略の主な考え方は、毎週月曜日の取引時間帯において、終値が115期間のハル動的移動平均線を下回った場合にロングポジションでエントリーし、その後の毎週水曜日の取引時間帯において無条件でポジションをクローズし、同時に固定の利確・損切りポイントを設定するというものです。

戦略の原理

本戦略は主にハル移動平均線のインジケーターシグナルと周期的な取引ルールに基づいて設計されています。

まず、毎週月曜日の取引時間帯において、終値が115期間のハル移動平均線を下回っているかどうかを判断し、条件を満たした場合にロングポジションでエントリーします。ハル移動平均線は通常の移動平均線と比較して、価格変動に対してより迅速に反応し、トレンドの識別に敏感なため、このインジケーターシグナルはエントリーのタイミング精度を向上させることができます。

次に、毎週水曜日の取引時間帯に無条件でポジションをクローズします。このような周期的な操作方法により、突発的なイベントの影響を回避し、ドローダウンの確率を低減できます。同時に、固定比率の利確・損切りポイントを設定し、各取引のリスクとリターンを管理します。

最後に、各取引の保有期間が比較的短く、取引頻度が高いため、これによりある程度ポジションを調整し、1回の取引におけるリスクを低減できます。

優位性分析

本戦略には以下のような利点があります:

- エントリーシグナルとしてハル移動平均線を使用することで、エントリータイミングの選択精度を高め、トレンドの機会を捉えられます。

- 周期的なエグジット方式を採用することで、非合理的な行動によるリスクを回避し、ドローダウンの確率を低減できます。

- 固定の利確・損切りポイントを設定することで、1回の取引におけるリスク・リターン比を適切にコントロールできます。

- 取引頻度が高いため、ポジション調整に有利で、1回の取引リスクを低減できます。

- 戦略ルールはシンプルかつ明確で、理解と実装が容易であり、定量取引のアルゴリズム化に適しています。

リスク分析

本戦略にはいくつかのリスクも存在します。主なものは以下の通りです:

- 市場が長時間のレンジ相場になる可能性があり、エントリー後に含み損を抱える確率が高くなります。

- 固定の利確・損切りポイントの設定が柔軟性に欠け、早すぎる損切りや遅すぎる利確が発生する可能性があります。

- 大きな急激な相場イベントが発生した場合、周期的なエグジット方式により大きな損失が発生する可能性があります。

- 頻繁な取引は取引コストとスリッページの影響を増大させます。

- パラメータ設定(計算期間の長さなど)が適切でない場合、戦略のパフォーマンスに悪影響を及ぼす可能性があります。

上記のリスクを低減するため、以下の最適化対策が考えられます:

- エントリー前に市場環境を判断し、レンジ相場でのエントリーを避ける。

- 動的なスライディング利確・損切りを設定するか、事前に複数の固定利確・損切りポイントを設定することを検討する。

- 重要なイベントの前後で取引を休止し、相場が激しく変動する時間帯を避ける。

- 取引頻度を適度に減らし、取引コストとスリッページの影響を低減する。

- パラメータ設定を最適化し、ロバスト性検証を行うことで、戦略をより安定させる。

最適化の方向性

本戦略にはさらなる最適化の余地があり、主に以下の側面が含まれます:

- 機械学習などの手法を用いて移動平均線のパラメータを動的に最適化し、インジケーターシグナルの精度を高める。

- 複数のインジケーターを組み合わせて、より複雑なエントリー・エグジットルールを設計することを試みる。

- 異なる時間帯や市場環境に応じて、適応型の利確・損切りメカニズムを設計する。

- リスク管理モデルを組み込み、より優れた資金管理を実現する。

- 株式分割などの重要なイベントに戦略が適切に対応できるよう、ブレークポイント調整モジュールを設計する。

- 実取引検証モジュールを追加し、戦略の実取引でのパフォーマンスを検証する。

機械学習、インジケーターの組み合わせ、適応型利確・損切り、リスク管理などの融合と最適化を通じて、本戦略はより高い安定性と収益性を得ることができます。また、実取引検証メカニズムの追加は、戦略をさらに改善するための重要な手段です。これらは本戦略が今後最適化できる主な方向性です。

まとめ

本戦略は、ハル動的移動平均線のインジケーターシグナルによるエントリーと固定サイクルによるエグジットの考え方に基づいて設計されています。インジケーターシグナルの精度が高く、ドローダウンの確率が低いなどの利点があり、同時に1回の取引ごとに利確・損切りを管理します。しかし、本戦略には含み損を抱えるリスクや、利確・損切りの設定が不合理になるなどの問題も存在します。今後の最適化の方向性としては、機械学習やより複雑なマルチインジケーターの組み合わせによるエントリーの導入、適応型の利確・損切りメカニズムの設計、ブレークポイント調整や実取引検証モジュールの追加などが挙げられます。これらの対策を総合的に活用することで、本戦略の安定性と収益性は向上するでしょう。

- 1