可変移動平均線 TradingVMA 戦略

概要

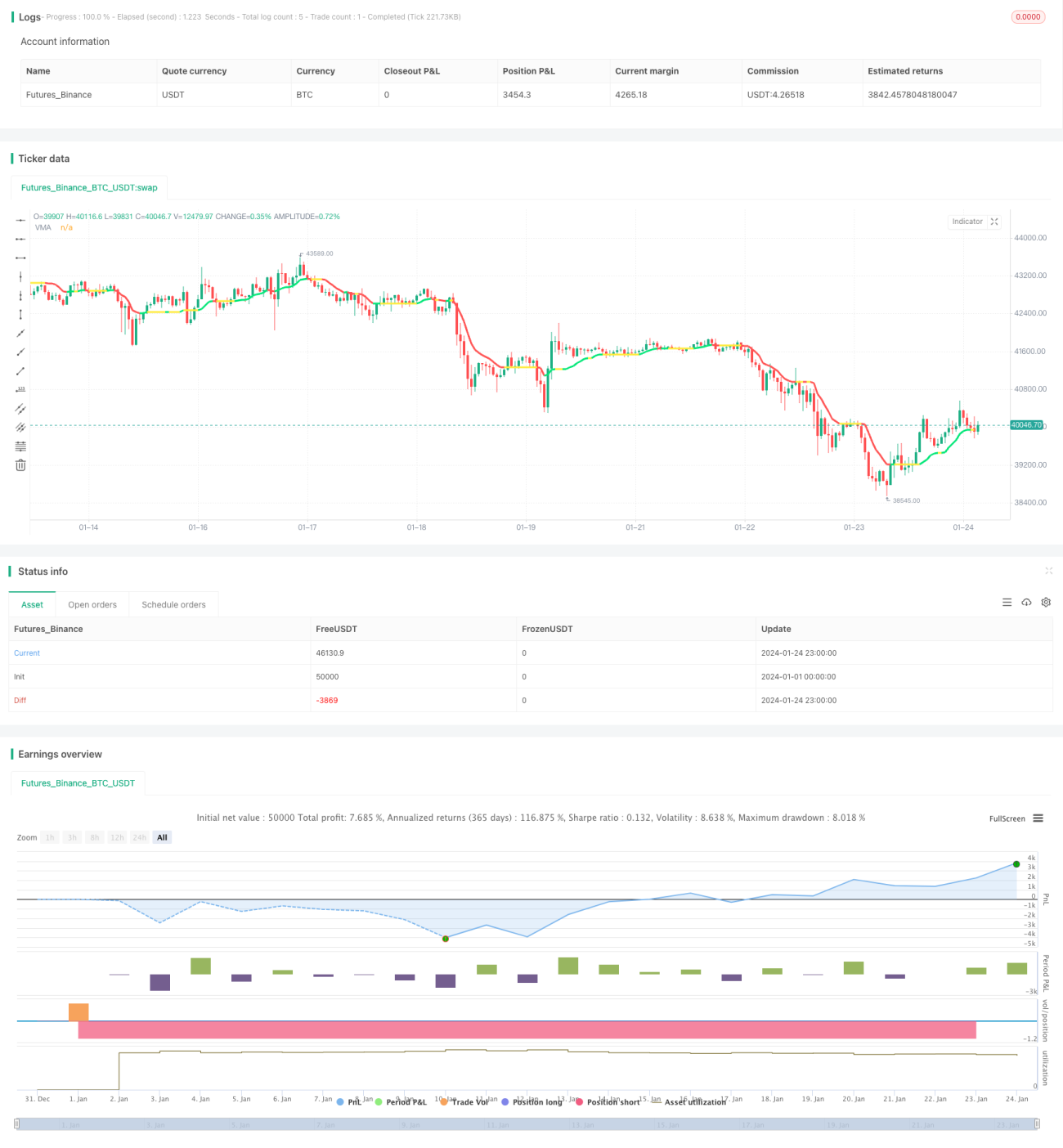

TradingVMA戦略は、可変移動平均線に基づく定量取引戦略です。この戦略は、変化する移動平均線を使用して市場トレンドを捉え、それに基づいて取引シグナルを生成します。

戦略の原理

TradingVMA戦略の中核は、可変長の移動平均線(Variable Moving Average、VMA)の計算です。移動平均線は広く知られたテクニカル指標であり、一定期間の平均価格を計算します。TradingVMA戦略で使用されるVMAは、変動する周期長を持っています。

具体的には、この戦略はまず、価格方向運動指標(PDM、MDIM)、平滑化処理後のデータ(PDMs、MDMs)など、一連の中間量を計算します。これらのデータは最終的に、指標強度(iS)を得るために使用されます。この指標は価格変動の力を反映します。

次に、TradingVMA戦略は指標強度に基づいて、移動平均線の長さを動的に調整します。市場のボラティリティが高まると移動平均線の周期は短くなり、逆に周期は長くなります。これにより、市場の変化により迅速に対応できます。

最後に、戦略は現在の価格とVMAを比較し、取引シグナルを生成します。価格がVMAより高い場合はロング、低い場合はショートのシグナルとなります。

優位性分析

TradingVMA戦略には以下の主な優位性があります:

-

可変周期によるノイズフィルタリングでより安定 – 可変移動平均線の周期は市場の変化に応じて調整され、ノイズをフィルタリングし、より安定したトレンドシグナルを得ることができます。

-

価格変動への迅速な応答(応答性向上) – 可変移動平均線は価格変動に迅速に対応し、新たなトレンドの転換点を捉えることができます。

-

取引頻度の低減(オーバートレード削減) – 固定周期の指標と比較して、TradingVMAは不必要な取引回数を減らすことができます。

-

カスタマイズ可能なパラメータ(柔軟なパラメータ) – この戦略では、ユーザーが自分の好みに応じてパラメータを選択し、異なる市場環境に適応できます。

リスク分析

TradingVMA戦略には以下の主なリスクも存在します:

-

急速な反転を見逃す可能性 – トレンドが急激に反転した場合、継続的に調整される移動平均線は反応が遅れる可能性があります。

-

ラグバイアスの影響 – すべての移動平均線戦略は、多かれ少なかれある程度のラグバイアスを持ちます。

-

誤ったシグナル – レンジ相場では、TradingVMAは誤ったロング/ショートシグナルを発生させる可能性があります。

-

パラメータ最適化の難しさ – 最適なパラメータの組み合わせを見つけるのは困難な場合があります。

これらのリスクは、ストップロスやパラメータの調整などによって管理することができます。

最適化の方向性

TradingVMA戦略は、以下の方向性から最適化することも可能です:

-

他の指標との統合 – 他のトレンドやトレンド反転などの指標と組み合わせて使用することで、シグナルの品質を向上させることができます。

-

最適パラメータの探索 – 過去のバックテストとパラメータ最適化により、最適なパラメータの組み合わせを見つけます。

-

適応型取引ルール – 異なる市場環境に応じて、異なるエントリールールやストップロスルールなどを適用します。

-

アルゴリズム取引のシステム化 – 戦略をアルゴリズム化・システム化し、バックテストや最適化を容易にします。

まとめ

TradingVMAは、適応型の定量戦略です。特別に設計されたVMAインジケーターを使用して市場トレンドを捉え、迅速な応答性とノイズフィルタリングの利点があります。この戦略は、より良いパフォーマンスを得るために様々な方法で最適化することができます。しかし、ラグバイアスなどの問題を完全に回避できるわけではありません。全体として、TradingVMAは非常に有望なトレンドフォロー戦略です。

- 1