移動平均線回帰ブレイクアウト・トレンド追従戦略

1

Follow

1802

Followers

概要

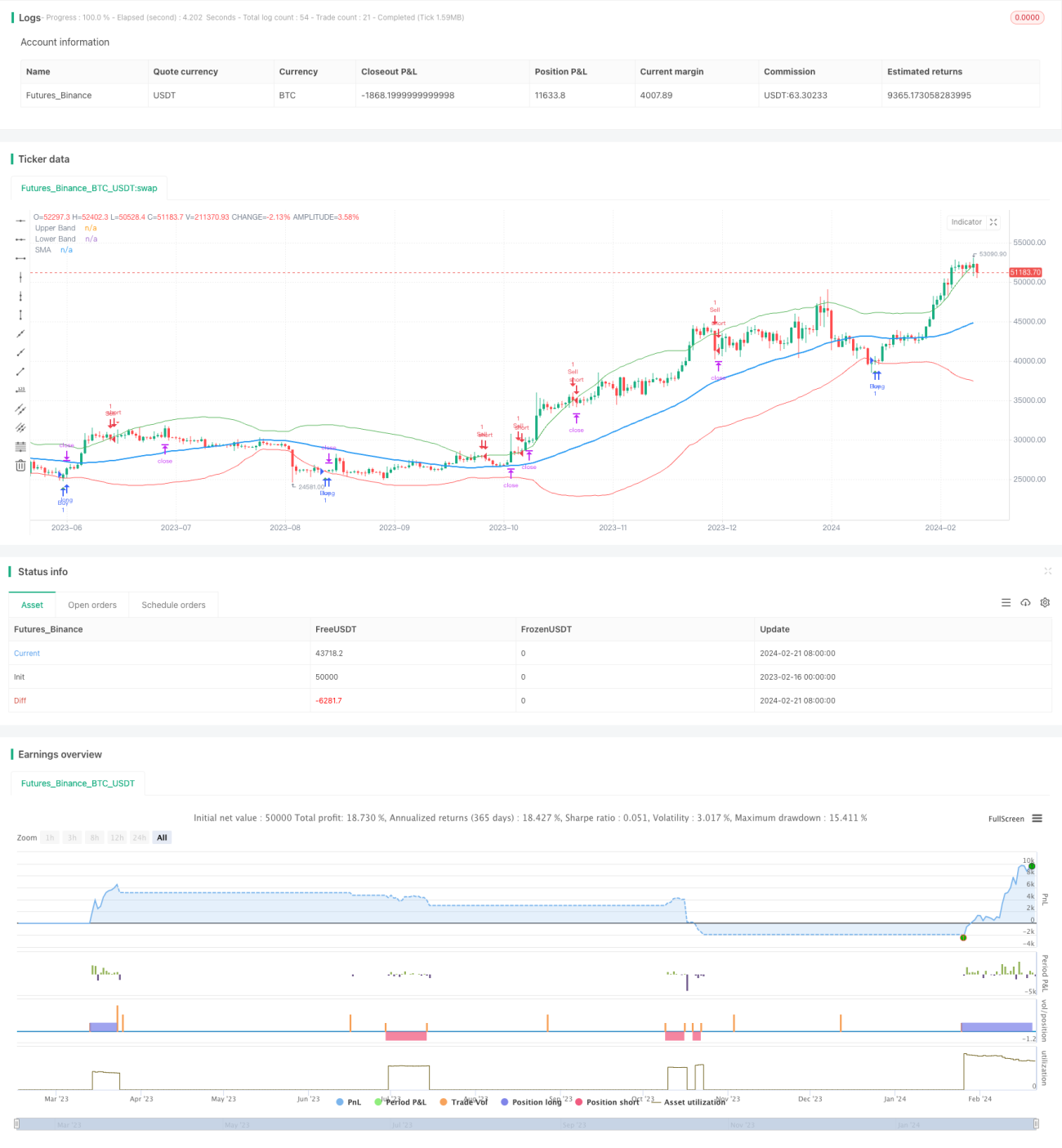

移動平均線回帰ブレイクアウト戦略は、典型的なトレンドフォロー型の定量取引戦略です。この戦略は移動平均線とその標準偏差チャネルを使用して市場の動きを判断し、価格が標準偏差チャネルを突破したときに取引シグナルを生成します。

戦略の原理

この戦略はまず、N日(デフォルト50日)の単純移動平均線(SMA)を計算し、そのSMAに基づいて当該期間の価格の標準偏差(StdDev)を計算します。SMAを中心軸とし、上下にそれぞれStdDevの2倍を上限・下限として「標準偏差チャネル」を構築します。価格が上限を上抜けた場合は売り、下限を下抜けた場合は買いを行います。

市場にエントリーした後は、ストップロスと利確ラインを設定します。具体的には、買いエントリー後、ストップロスラインはエントリー時の終値の(100 - ストップロス%)とし、売りエントリー後、利確ラインはエントリー時の終値の(100 + 利確%)とします。

優位性分析

本戦略には以下の利点があります:

- トレンドフォロー能力が高い。標準偏差チャネルにより、市場の変動を動的に追跡できます。

- ドローダウンコントロール能力が高い。移動ストップロスにより、1回あたりの損失を効果的に抑制できます。

- 実装が簡単。多数のパラメータ最適化を省略でき、非常に容易に実装できます。

リスク分析

本戦略には以下のリスクも存在します:

- トレンド反転リスク。トレンドフォロー戦略では、損失が発生してエグジットした後にトレンドが反転するケースが起こりやすいです。

- パラメータ感応リスク。移動平均線の周期や標準偏差倍率のパラメータ選択が戦略のパフォーマンスに大きく影響します。

- ストップロスが過激すぎると追加損失が発生する可能性がある。ストップロス水準の設定が適切でないと、追加損失を招く恐れがあります。

各リスクに対する解決策は以下の通りです:

- ボラティリティ指標と組み合わせて偽のブレイクアウトを回避する。

- パラメータを最適化し、最適なパラメータの組み合わせを探す。

- ストップロスメカニズムを調整し、過激になりすぎないようにする。

最適化の方向性

本戦略にはさらに最適化の余地があります:

- 複数の時間軸の移動平均線を使用して検証し、曲線が過敏になりすぎないようにする。

- 他の指標(MACDなど)と組み合わせてトレンドやダイバージェンスを判断する。

- 機械学習アルゴリズムを導入してパラメータを動的に最適化する。

まとめ

移動平均線回帰ブレイクアウト戦略は、全体的に非常に実用的な定量取引戦略です。トレンドフォローとドローダウン抑制の長所を持ち、実装が簡単で定量取引のニーズに適しています。ただし、パラメータ選択やストップロス設定に関するいくつかの注意点があり、複数時間軸の分析とパラメータ最適化を組み合わせることで、より優れた戦略パフォーマンスを得ることができます。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1