価格アクションに基づく機関投資家向け取引戦略

概要

本戦略の名称は「価格行動に基づく機関投資家向け取引戦略」です。特定の「注文ブロック」付近で注文を出す傾向を持つ機関投資家の取引パターンを活用しようと試みます。フェアバリュー、流動性、価格行動の要素を組み合わせ、市場への参入と退出のタイミングを決定します。

戦略の原理

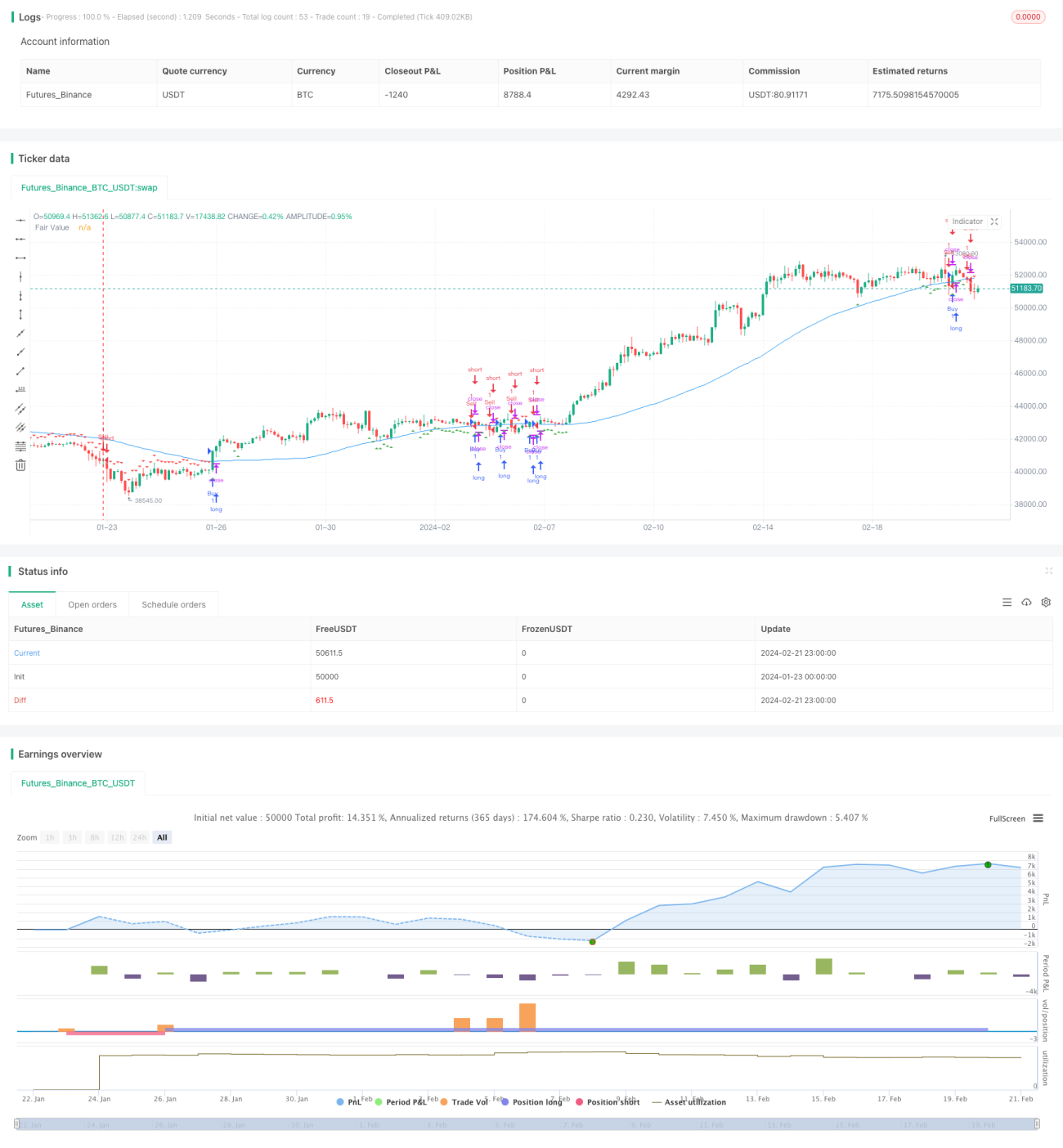

この戦略の核となるのは「注文ブロック」の識別です。注文ブロックとは、過去に大きな機関投資家の取引活動が発生した価格帯を指します。これらの領域は顕著な流動性と関連しています。注文ブロックは価格構造を用いて特定され、通常は重要なテクニカル価格水準と関連しています。

フェアバリューは、移動平均などの指標に基づく取引対象の「妥当な」価格として定義されます。現在の価格がフェアバリューから乖離している場合、これは市場の不均衡を示すシグナルと見なされます。

流動性も重要な要素であり、機関投資家は流動性の高い領域での取引実行を好む傾向があります。

この戦略では、単純移動平均を計算してフェアバリューを決定します。次に、長さ20期間の潜在的な注文ブロックを識別します。終値とフェアバリューの差が注文ブロック全体の高さの38.2%未満である場合、その注文ブロックが確定します。

買いの注文ブロックは買いシグナルと見なされます。売りの注文ブロックは売りシグナルと見なされます。

優位性分析

この戦略の主な利点は、機関投資家の取引パターンを活用している点であり、より機械的な指標に依存する戦略を上回る可能性があります。オーダーフローとバリューゾーンに注目することで、複数の異なる分析タイプを組み合わせています。

その他の利点は以下の通りです。

- 流動性を活用して有利な執行を実現

- オーダーフローなど、視覚化・理解が容易なコンセプトに依存

- 注文ブロックをチャート上で簡単に可視化可能

- ブロック長などのパラメータを柔軟に調整可能

リスク分析

本戦略には以下のような潜在的なリスクも存在します。

- 過去の価格行動の判断に依存する

- オーダーフローのない市場では正常に機能しない可能性がある

- 偽のシグナルが発生する可能性がある

- 短期トレンドを見逃す可能性がある

これらのリスクを軽減するため、以下の対策が推奨されます。

- 他の指標と組み合わせて偽のシグナルをフィルタリングする

- ブロック長などのパラメータを調整する

- 発信されたシグナルに対してフィルタリングを実施する

最適化の方向性

以下は本戦略の潜在的な最適化案です。

- ブロック長やフェアバリュー乖離率などの主要パラメータ値をテストし最適化する。

- 他の指標やフィルターを追加して品質を向上させる。

- ストップロスと利益確定の仕組みを構築する。

- オーダーブックの活動など、より多くのデータソースを組み合わせる。

- 異なる期間(日中、複数日など)や異なる市場での頑健性をテストする。

- 機械学習予測を追加してシグナルをフィルタリングする。

まとめ

総じて、本戦略は機関投資家の取引行動を活用する独自のアプローチを提供します。複数の要素を融合し、一定の優位性を持ちます。しかし、ほとんどの取引戦略と同様に、市場の変化や予期せぬ価格行動が発生した場合のリスクに直面します。継続的なテスト、最適化、リスク管理を通じて、本戦略は価値のある定量取引ツールとなり得ます。

- 1