モメンタムRSI指標に基づく高頻度逆張り取引戦略

1

Follow

1802

Followers

概要

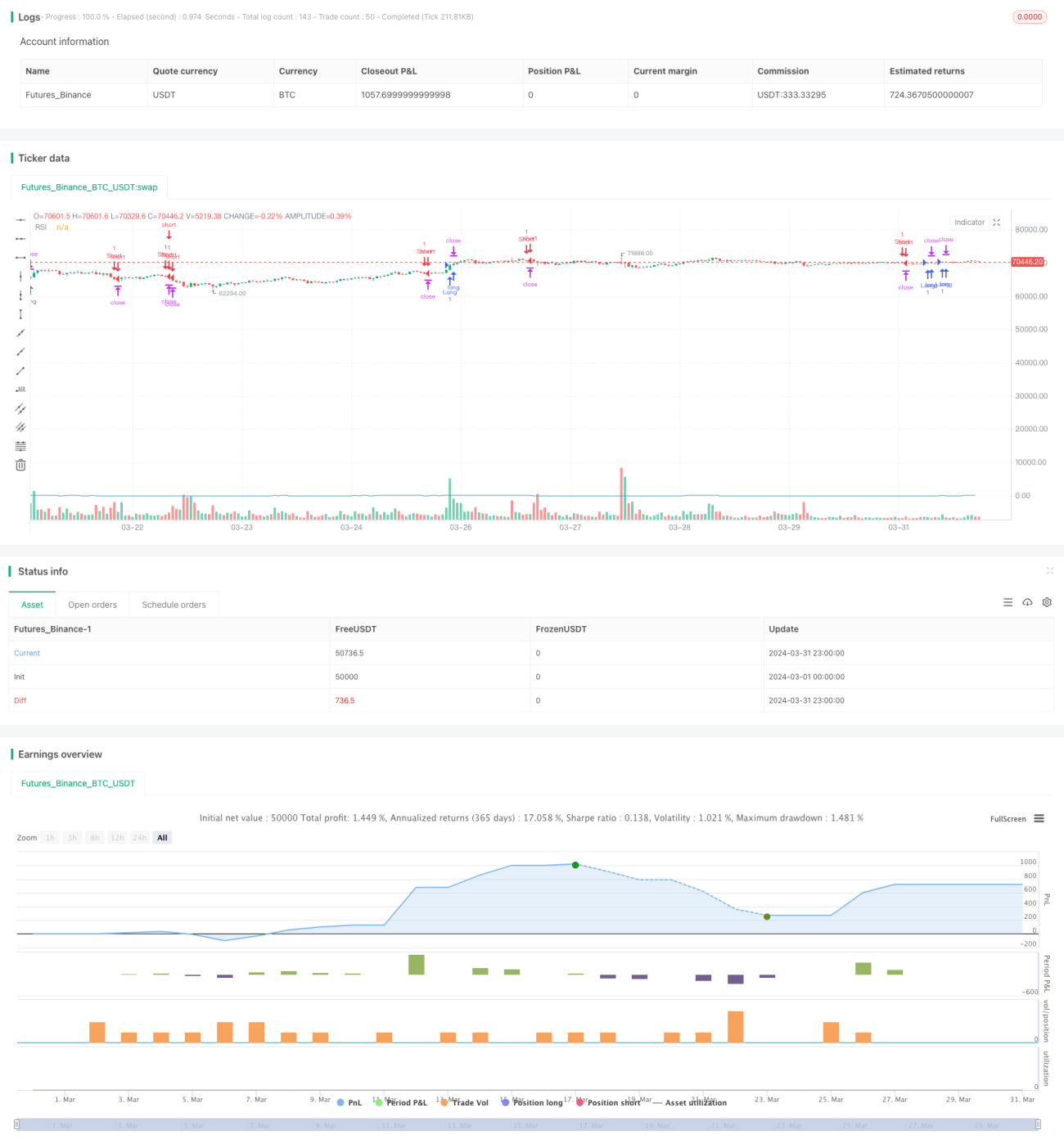

本戦略はRSI指標を用いて価格モメンタムを測定し、RSIの変化の標準偏差を計算してエントリータイミングを決定します。RSIモメンタムが標準偏差の閾値を超え、かつ直前のモメンタムに減衰係数を乗じた値よりも小さい場合にロングポジションを建て、逆の場合はショートポジションを建てます。指値注文でポジションを決済し、利確・損切りポイントを設定してリスクを管理します。価格変動のたびに実行し、潜在的な値動きをすべて捉えます。

戦略の原理

- RSI指標を計算し、価格モメンタムを測定する。

- RSI変化の標準偏差を計算し、エントリーの閾値を決定する。

- RSIモメンタム(RSIの変化量)を計算する。

- RSIモメンタムが標準偏差の閾値を超え、かつ直前のモメンタムに減衰係数を乗じた値よりも小さい場合、ロングポジションを建てる。

- RSIモメンタムが負の標準偏差の閾値を下回り、かつ直前のモメンタムに減衰係数を乗じた値よりも大きい場合、ショートポジションを建てる。

- 指値注文でポジションを決済し、利確・損切りポイントを設定する。

- 価格変動のたびに実行し、潜在的な値動きをすべて捉える。

戦略の長所

- 高頻度で実行し、多くのトレード機会を捉えることができる。

- RSIモメンタムと標準偏差の閾値を用いることで、価格トレンドが明確になった時点でエントリーできる。

- 減衰係数を導入することで、極端な相場でのエントリーを避け、リスクを低減する。

- 指値注文で決済することで、リスク管理がしやすい。

- プログラムによる自動取引のため、実行効率が高く、人的感情の干渉を避けられる。

戦略のリスク

- 高頻度取引により取引コストが高くなる可能性がある。

- RSI指標が鈍化し、シグナルが無効になる可能性がある。

- 標準偏差の閾値と減衰係数の設定は市場状況に合わせて最適化する必要があり、適切でないと頻繁な取引や機会損失につながる。

- 指値注文による決済はポジション保有期間が長くなり、リスクが増大する可能性がある。

- 極端な相場ではパフォーマンスが低下する可能性がある。

戦略の最適化方向性

- 価格行動指標など他の指標を導入し、取引シグナルの精度を向上させる。

- 標準偏差の閾値と減衰係数の設定を最適化し、様々な市場状況に適応できるようにする。

- ポジション管理を導入し、市場のボラティリティに応じてポジションサイズを調整しリスクを管理する。

- トレンドフィルターを導入し、トレンドが明確な場合のみ取引を行い、レンジ相場での頻繁な取引を避ける。

- 利確・損切りポイントの設定を最適化し、戦略のリスクリワード比を向上させる。

まとめ

本戦略はRSIモメンタムと標準偏差の閾値を用い、高頻度環境で逆張り取引を行います。減衰係数や指値注文による決済を導入することで、リスクを管理しつつ価格変動による取引機会を捉えます。しかし、実際の運用ではさらに最適化が必要であり、他の指標の導入、パラメータ設定の最適化、ポジション管理やトレンドフィルターの導入などにより、戦略の安定性と収益性を高めることが求められます。

Source

Pine

/*backtest

start: 2024-03-01 00:00:00

end: 2024-03-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MCOTs Intuition Strategy", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, initial_capital=50000, calc_on_every_tick=true)

// Input for RSI periodStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1