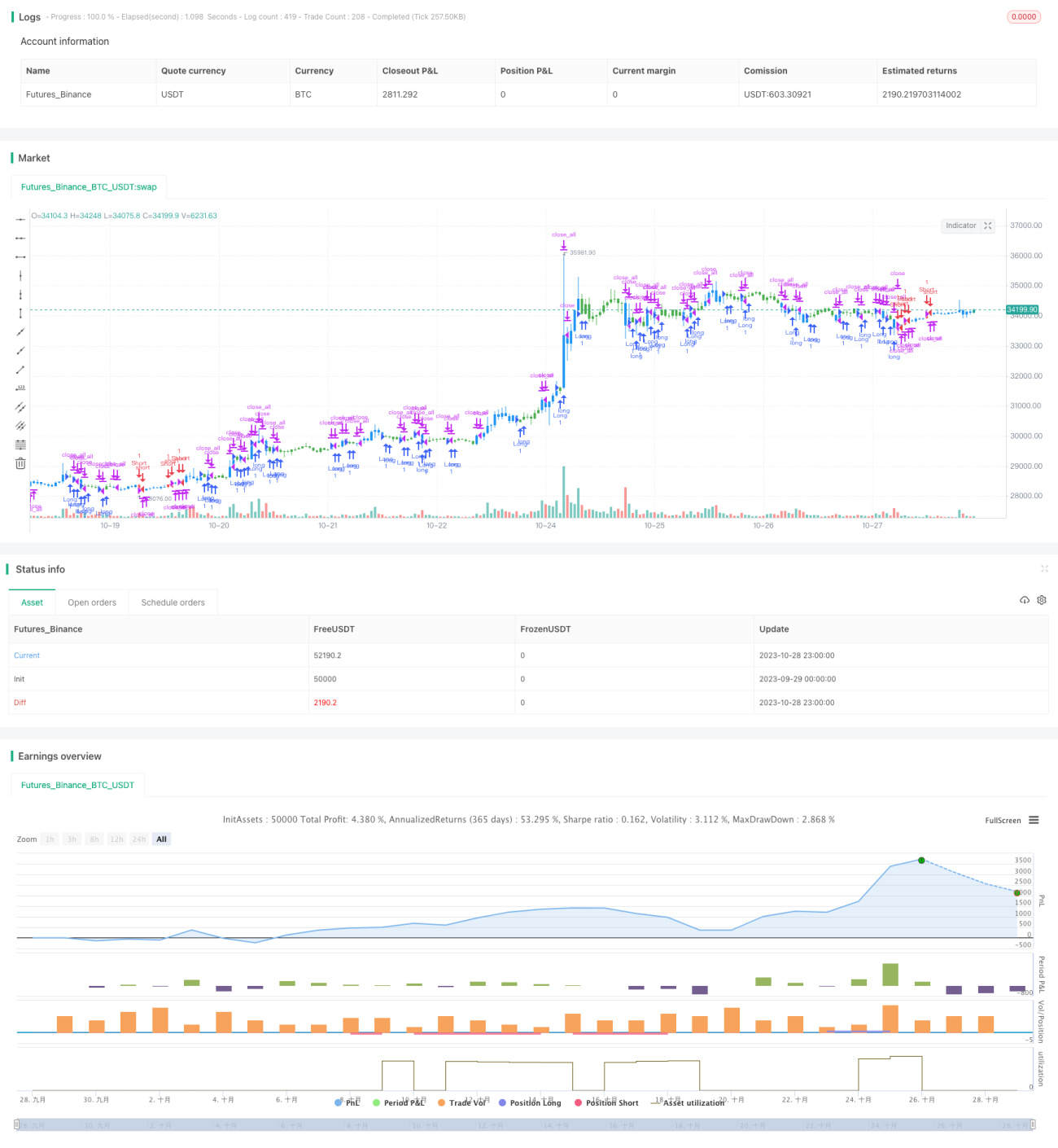

다중 시간대 모멘텀 반전 전략

개요

본 전략은 서로 다른 시간대의 모멘텀 지표를 결합하여 여러 시간 척도에서 시장 트렌드 반전을 판단할 수 있는 능력을 구현합니다. 전략은 스토캐스틱 오실레이터를 사용하여 단기 트렌드 반전 시점을 판단하고, 비교적 긴 주기의 (최고가-최저가)/종가 지표를 결합하여 중장기 트렌드를 판단함으로써 여러 시간 차원에서 트렌드 반전을 판단할 수 있는 능력을 갖춥니다.

전략 원리

전략은 두 부분으로 구성됩니다.

- 123 반전 전략

이 부분은 스토캐스틱 오실레이터의 빠른선과 느린선의 교차를 통해 단기 트렌드 반전을 판단합니다. 구체적으로, 종가가 전일보다 상승하고 스토캐스틱의 빠른선이 느린선 아래에 있으며 빠른선이 50 미만이면 매수합니다. 종가가 전일보다 하락하고 스토캐스틱의 빠른선이 느린선 위에 있으며 빠른선이 50 이상이면 매도합니다. 이 전략은 스토캐스틱을 사용하여 단기 과매수/과매도 상태를 판단하여 단기 반전 거래를 수행합니다.

- (최고가-최저가)/종가 지표

이 지표는 현재 캔들의 변동성을 반영합니다. 지표 값이 크면 현재 변동성이 증가하여 반전 가능성이 있음을 나타내고, 지표 값이 작으면 변동성이 감소하여 트렌드가 지속될 가능성을 나타냅니다. 전략은 이 지표의 SMA 값을 사용하여 중장기 트렌드 반전을 판단합니다.

두 지표를 종합하면 단기 및 중장기 동시에 트렌드 반전을 판단하여 다중 시간 척도의 거래 전략을 구현할 수 있습니다.

전략 장점

-

여러 시간대 지표를 조합하여 정확도 향상

전략은 단기 및 중장기 지표를 동시에 활용하여 반전 신호의 신뢰성을 보장하고, 단일 지표로 인한 가짜 신호를 피할 수 있습니다.

-

유연한 지표 파라미터 설정

스토캐스틱 오실레이터와 (최고가-최저가)/종가 지표의 파라미터는 시장에 따라 조정 가능하여 전략에 유연성을 부여합니다.

-

명확하고 간단한 전략 구조

전략은 스토캐스틱을 핵심으로 하고 중장기 트렌드 판단을 보조하여 구조가 간단명료하며 이해와 수정이 쉽습니다.

-

확장성 높음

전략 프레임워크가 간단하고 범용적이어서 추가 지표를 쉽게 도입하여 멀티 팩터 모델을 구축할 수 있습니다.

리스크 분석

-

추세 시장에서 성과가 좋지 않을 수 있음

전략은 반전 위주이므로 지속적인 추세 시장에서는 성과가 좋지 않을 수 있습니다. 추세 시장에 적응하기 위해 파라미터를 적절히 조정해야 합니다.

-

지표의 가짜 신호 위험에 유의 필요

비정상적인 시장 상황에서 스토캐스틱과 (최고가-최저가)/종가 지표가 잘못된 신호를 발생시킬 수 있으므로 가짜 신호 위험을 방지해야 합니다.

-

지표 파라미터 설정에 경험 필요

스토캐스틱과 (최고가-최저가)/종가 지표의 파라미터는 시장 상황에 따라 최적화해야 하며, 그렇지 않으면 전략 성과에 영향을 줄 수 있습니다.

-

포지션 규모를 적절히 통제해야 함

전략은 반전 전략이므로 손익 변동이 클 수 있으므로 포지션과 리스크를 잘 관리해야 합니다.

전략 최적화 방향

-

추가 지표 도입으로 멀티 팩터 모델 구축

기존 프레임워크에 거래량, 기타 반전 지표 등의 추가 팩터를 도입하여 멀티 팩터 모델을 구축할 수 있습니다.

-

손절 메커니즘 추가

이동 손절 또는 시간 손절을 설정하여 단일 거래의 손실을 효과적으로 통제할 수 있습니다.

-

파라미터 최적화

유전 알고리즘 등 체계적인 방법을 통해 파라미터를 최적화할 수 있습니다.

-

머신러닝 추가

머신러닝 알고리즘을 적용하여 트렌드 반전을 판단하는 모델을 훈련하면 정확도를 더욱 높일 수 있습니다.

-

감성 분석 결합

소셜 데이터 등 비정형 데이터의 감성 분석을 도입하여 반전 지점 예측을 보조할 수 있습니다.

요약

본 전략은 단기와 중기 두 시간 차원의 지표를 통합하여 다중 시간대에서 트렌드 반전을 판단하는 매우 좋은 반전 전략 프레임워크입니다. 지표 파라미터의 유연성, 구조의 단순성, 확장성 등의 장점을 가지고 있습니다. 다음 단계로는 추가 팩터 도입, 파라미터 최적화, 손절, 머신러닝 등의 개선을 통해 전략의 수익성과 리스크 제어 능력을 더욱 향상시킬 수 있습니다. 전반적으로 이 전략은 참신한 아이디어이며 심층 연구와 적용 가치가 있습니다.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1