이동평균선 롱숏 균형 트레이딩 전략

개요

이동평균선 다중공방 균형 거래 전략은 서로 다른 주기의 이동평균선의 골든크로스(golden cross)와 데드크로스(death cross)를 활용하여 다중공방 균형 거래를 수행하는 전략입니다. 이 전략은 동시에 캔들 색상, 배경 색상, 모양 표시 등 다양한 시각 효과를 결합하여 추세 변화를 보다 쉽게 관찰할 수 있도록 돕습니다. 이 전략은 이동평균선 이론에 비교적 익숙한 중고급 트레이더에게 적합합니다.

전략 원리

이 전략은 먼저 사용자가 조정할 수 있는 두 개의 매개변수를 정의합니다: 활성 이동평균선 주기 len1과 기준 이동평균선 주기 len2입니다. 활성 이동평균선 주기는 짧아 단기 추세 변화를 포착할 수 있고, 기준 이동평균선 주기는 길어 단기 시장 노이즈를 걸러낼 수 있습니다. 사용자는 5가지 유형의 이동평균선 중 자유롭게 선택할 수 있습니다: EMA(지수 이동평균), SMA(단순 이동평균), WMA(가중 이동평균), DEMA(이중 지수 이동평균), VWMA(거래량 가중 이동평균). 코드는 if 논리를 통해 사용자의 선택을 판단하여 다양한 유형의 이동평균선을 계산합니다.

단기 이동평균선이 장기 이동평균선을 상향 돌파하면 골든크로스 신호가 생성되어 매수 포지션을 진입하고, 단기 이동평균선이 장기 이동평균선을 하향 돌파하면 데드크로스 신호가 생성되어 매도 포지션을 진입합니다. 다중공방 균형 거래는 수익 기회를 증가시킵니다. 또한 캔들의 색상은 현재의 다중공방 추세 상황을 나타냅니다.

모양 표시는 골든크로스와 데드크로스의 위치를 직관적으로 보여줍니다. 배경 색상은 추세 방향을 판단하는 데 도움을 줍니다. 이 전략은 '다중공방 균형'과 '롱 전용' 두 가지 거래 모드를 선택할 수 있습니다.

전략 장점

- 이동평균선의 여러 지표를 동시에 결합하여 거래 신호의 신뢰도를 높임

- 다중공방 균형 거래로 수익 기회 증가

- 이동평균선 유형과 주기 길이를 사용자 정의할 수 있어 다양한 시장 환경에 적응

- 다양한 시각 효과를 결합하여 추세 변화를 직관적으로 판단

- 코드 구조가 명확하여 이해하고 2차 개발하기 쉬움

리스크 및 해결 방안

-

이동평균선이 오해를 불러일으키는 신호를 생성할 위험

- 서로 다른 주기의 이동평균선 조합을 사용하여 오해 신호 감소

- 스톱로스 등 다른 출구 조건 추가

-

특정 주기가 이 전략에 더 적합할 위험

- 다양한 주기 매개변수를 테스트하여 최적 주기 찾기

- 코드 최적화를 통해 주기 매개변수를 동적으로 조정 가능하게 함

-

다중공방 거래가 손실 위험을 증가시킴

- 포지션 관리를 적절히 조정

- 롱 전용 거래 모드만 선택

최적화 방향

- 스톱로스 라인을 추가하여 단일 손실 통제

- 재진입 조건 추가

- 포지션 관리 전략 최적화

- 변동성 지표 등 새로운 거래 신호 탐색

- 주기 매개변수 동적 최적화

- 이동평균선 유형의 가중치 최적화

요약

이동평균선 다중공방 균형 거래 전략은 이동평균선 지표의 장점을 통합하여 다중공방 균형 거래를 구현합니다. 이 전략은 시각 효과가 풍부하여 시장 추세를 파악하기 쉽고, 매개변수를 사용자 정의할 수 있어 적응력이 뛰어납니다. 그러나 오해 신호와 포지션 관리 문제에 주의해야 합니다. 이 전략은 중고급 트레이더에게 맞춤 설정 및 최적화가 가능한 참조 프레임워크를 제공합니다.

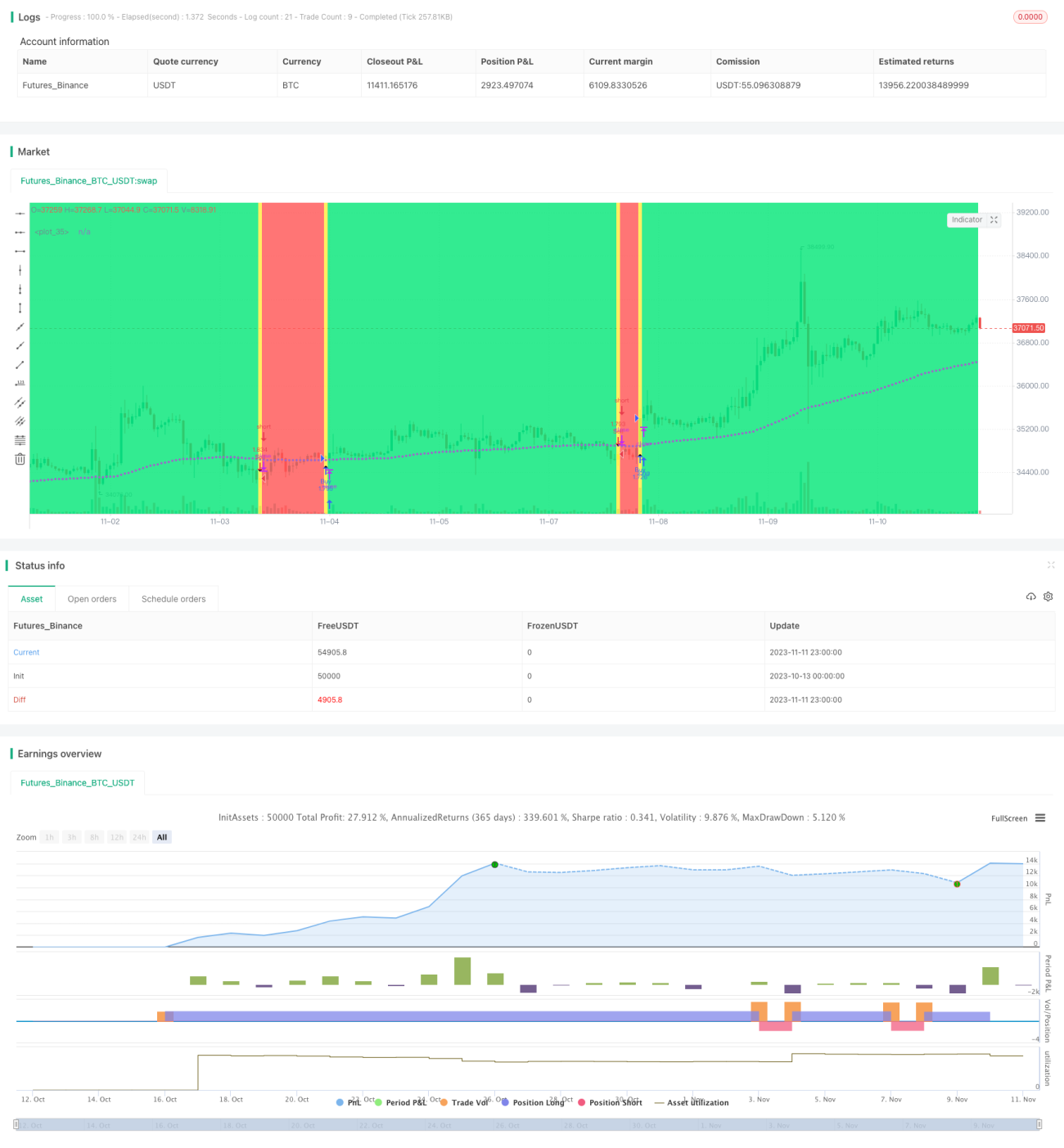

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("MASelect Crossover Strat", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

av1 = input(title="Active MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])

av2 = input(title="Base MA", defval="EMA", options=["EMA", "SMA", "WMA", "DEMA", "VWMA"])- 1