멀티 타임프레임 트렌드 추종 데이트레이딩 스캘핑 전략

개요

본 전략은 여러 시간 프레임의 이동 평균선 지표를 결합하여 다중 시간 프레임 간의 추세 일관성을 판단하고, 장중 스캘핑(scalping) 방식으로 추세를 쫓아 수익을 얻는 것을 목표로 합니다.

전략 원리

본 전략은 5분, 15분, 30분, 60분의 네 가지 시간 프레임에서 8기 및 20기 이동 평균선을 사용하여 매매 신호를 구성합니다. 단기 8기 이동 평균선이 20기 이동 평균선을 상향 돌파하면 매수 신호가 발생하고, 하향 돌파하면 매도 신호가 발생합니다.

전략은 5분, 15분, 30분, 60분 시간 프레임의 매매 신호가 모두 일치할 때에만 거래 명령을 내립니다. 즉, 네 가지 시간 프레임의 이동 평균선이 모두 매수 신호 또는 매도 신호에 부합할 때에만 매수 또는 매도를 실행합니다.

포지션 진입 후, 전략은 고정 수익 포인트로 이익 실현 주문을 설정하여 장중 스캘핑을 수행합니다.

구체적으로, 전략은 security 함수를 호출하여 서로 다른 시간 프레임에서의 이동 평균선 데이터를 가져옵니다. 5분, 15분, 30분, 60분의 8기와 20기 평균선의 차이를 계산하고 차이 곡선을 그립니다.

차이 곡선이 0선을 상향 돌파하는지에 따라 매수 및 매도 신호를 판단합니다. 또한 islong 및 isshort와 같은 여러 플래그를 설정하여 각 시간 프레임에서의 매매 신호를 기록합니다. 최종적으로 islong과 isshort의 상태가 요구 조건을 충족할 때 진입 및 청산 명령을 내립니다.

진입 후, strategy.exit 함수를 사용하여 고정 포인트 이익 실현을 설정하여 스캘핑을 수행합니다.

장점 분석

본 전략은 다음과 같은 장점을 가지고 있습니다:

-

다중 시간 프레임 설계로 서로 다른 주기 지표의 종합 판단을 통해 가짜 돌파를 효과적으로 필터링하고 거래 빈도를 줄일 수 있습니다.

-

장중 스캘핑 전략으로 수익 최적화를 통해 지속적으로 소액 이익을 축적할 수 있습니다.

-

코드 구조가 명확하고 각 부분의 기능이 분명하여 이해와 최적화가 용이합니다.

-

조건 설정이 합리적이며 거래 위험을 효과적으로 통제할 수 있습니다.

위험 분석

본 전략에는 다음과 같은 위험도 존재합니다:

-

다중 시간 프레임 설계가 일부 노이즈를 필터링할 수 있지만, 일부 세부 사항을 놓쳐 명확하지 않은 추세 변화를 감지하지 못할 수도 있습니다.

-

장중 스캘핑은 잦은 거래를 유발하므로 거래 비용 관리가 필요합니다.

-

고정 이익 실현 포인트 설정이 유연하지 않아 시장 변동에 따라 조정할 수 없습니다.

-

지표에 의존하여 거래 신호를 생성하므로 속임수에 노출될 가능성이 있습니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

더 많은 다양한 주기 시간 프레임의 지표 판단을 추가하여 신호를 더욱 안정적이고 신뢰할 수 있도록 만듭니다.

-

이익 실현 전략을 최적화하여 ATR에 따라 동적으로 이익 실현 포인트를 설정합니다.

-

거래량 증가, 사상 최고치 돌파 등 추가 조건을 추가하여 진입 시점을 필터링합니다.

-

이동 평균선의 주기 매개변수를 최적화하여 최적의 매개변수 조합을 찾습니다.

-

머신러닝 모델을 추가하여 지표 신호의 신뢰성을 판단하고 차익 거래를 방지합니다.

요약

본 전략은 전체적으로 전형적인 다중 시간 프레임 추세 추종 전략으로, 장중 스캘핑 방식으로 수익을 얻습니다. 전략 구성이 명확하고 코드 구조가 합리적이며 추가 테스트와 최적화가 필요합니다. 적절한 최적화 조정을 통해 본 전략은 매우 실용적인 장중 스캘핑 전략 템플릿이 될 수 있습니다.

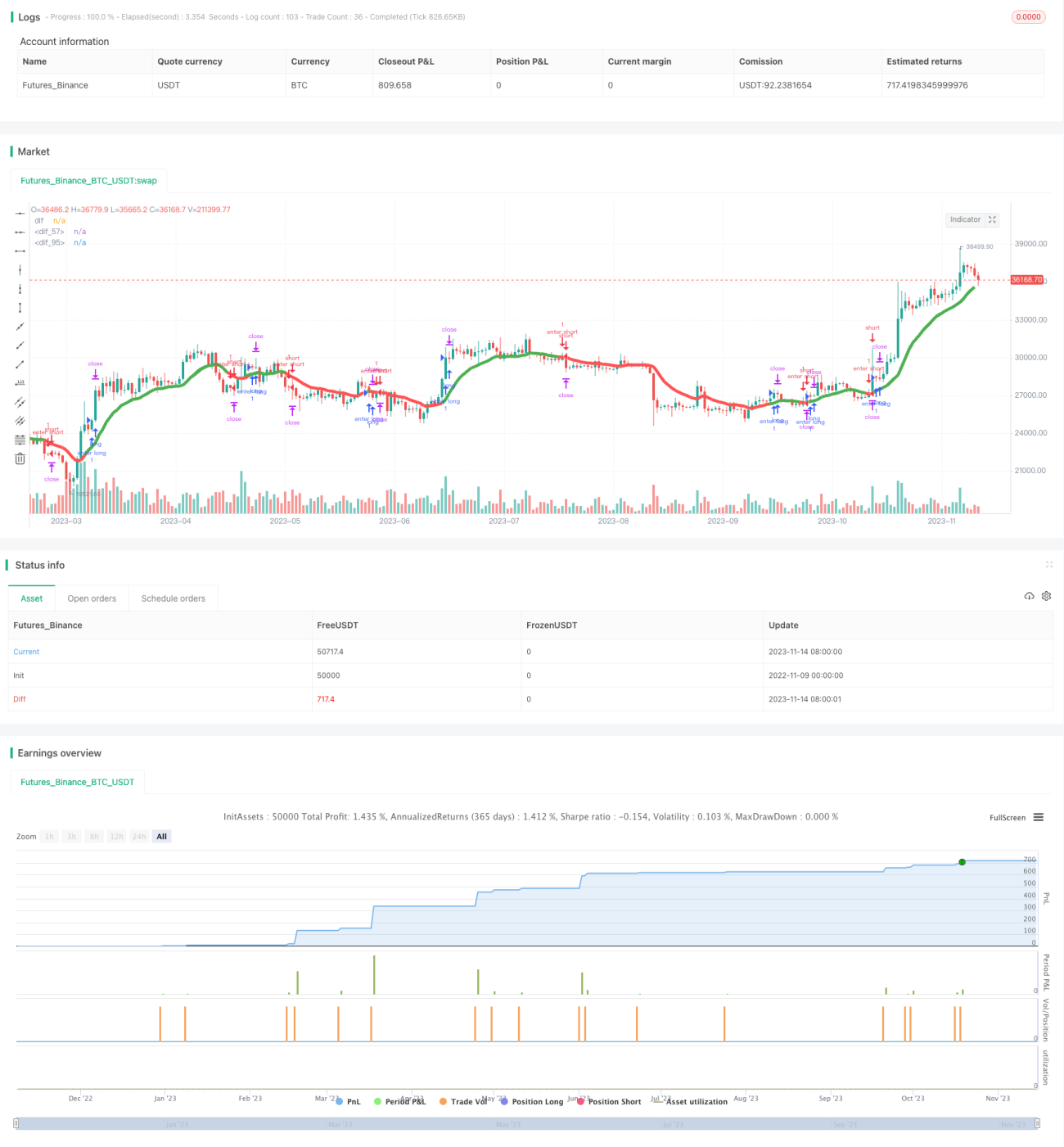

/*backtest

start: 2022-11-09 00:00:00

end: 2023-11-15 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="PeBAS $JPY Scalper 15m ",overlay=true)

zeigeallebars= input(false, title="Zeige alle (Show all) Candles/Bars?")

profitwert=input(52, title="Profit")- 1