RSI 이동평균선 기반 저가매수 고가매도 단기 퀀트 트레이딩 전략

1

Follow

1802

Followers

개요

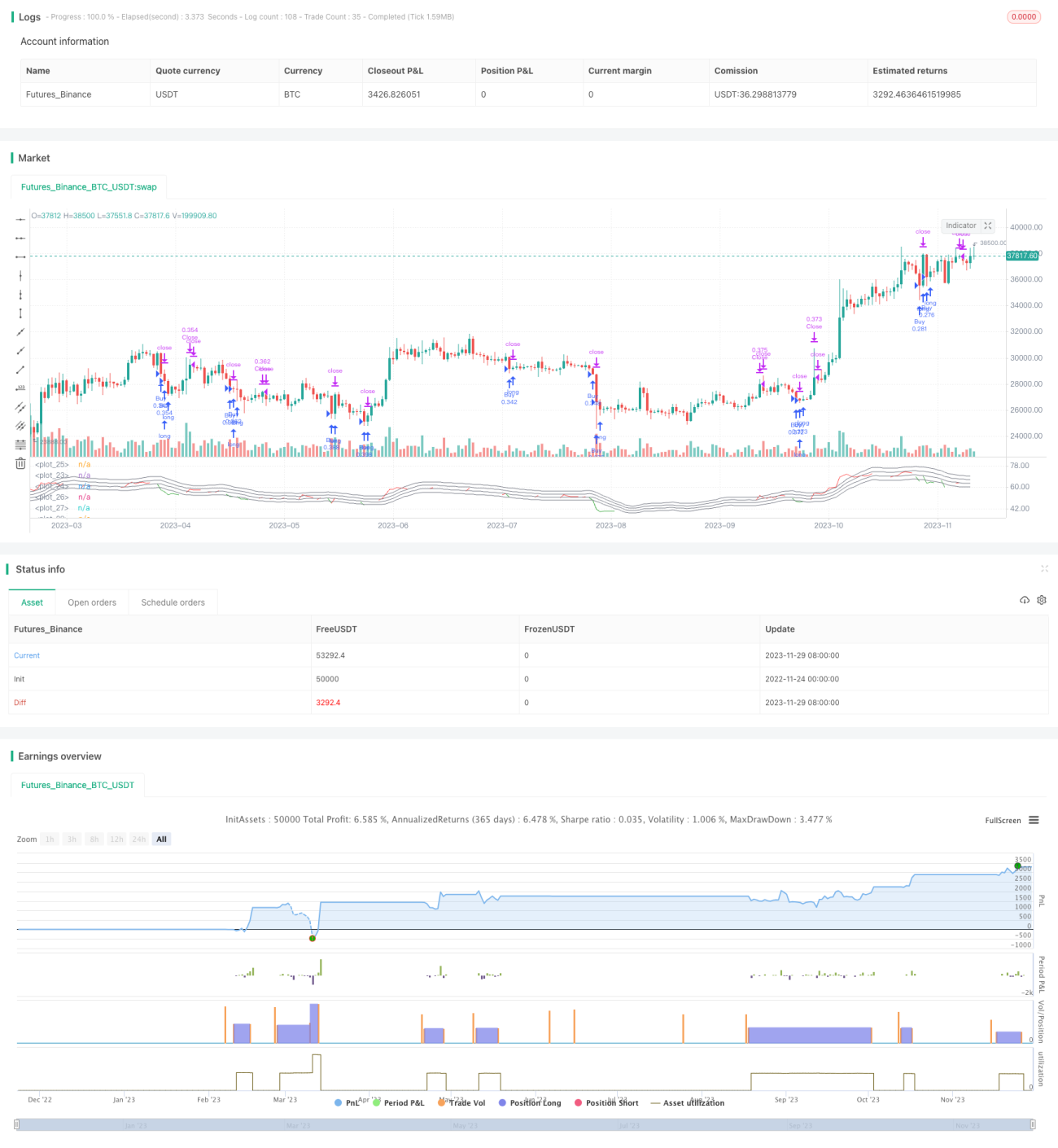

본 전략은 RSI 지표와 그 이동평균선의 교차를 이용하여 매매 시점을 결정하는 단기 트레이딩 전략입니다. RSI 지표가 이동평균선보다 낮을 때 매수하고, 높을 때 매도하는 전형적인 저가 매수 고가 매도 전략입니다.

전략 원리

- RSI 지표값을 계산합니다. 기간은 40개 캔들입니다.

- RSI 지표에 대해 10개 캔들 기간의 MA 이동평균선을 계산합니다.

- RSI 지표가 해당 이동평균선에 (1 - 매매 구간/100)을 곱한 값보다 낮을 때 매수 신호가 생성됩니다.

- RSI 지표가 해당 이동평균선에 (1 + 매매 구간/100)을 곱한 값보다 높을 때 매도 신호가 생성됩니다.

- 매매 구간 거리는 기본값 5로, 이는 이동평균선 대비 ±5%일 때 신호가 발생함을 의미합니다.

- 청산 판단은 RSI 지표가 이동평균선보다 높고 50 수준보다 높을 때 이루어집니다.

장점 분석

이는 전형적인 추세 반전 전략으로, RSI 지표의 과매수/과매도 특성을 활용하여 매매 시점을 결정합니다. 이 전략은 다음과 같은 몇 가지 장점이 있습니다.

- RSI 지표를 사용하여 시장 구조를 판단하며, 지표 자체의 신뢰성이 비교적 높습니다.

- 이동평균선 필터링은 불필요한 거래를 방지하고 안정성을 높여줍니다.

- 매매 구간 거리 매개변수를 조정하여 거래 빈도를 변경할 수 있습니다.

- 코드가 간단하고 이해하기 쉬우며 로직이 명확합니다.

전반적으로 간단하면서 실용적인 단기 트레이딩 전략입니다.

위험 분석

해당 전략에는 다음과 같은 몇 가지 위험 요소가 있습니다.

- RSI 지표가 잘못된 신호를 발생시킬 가능성이 있으므로 지표 곡선 형태에 주의해야 합니다.

- 매매 구간 거리 설정이 부적절할 경우 과도한 거래나 기회 손실이 발생할 수 있습니다.

- 거래 빈도가 비교적 높으므로 거래 비용의 영향을 고려해야 합니다.

- 단일 지표에만 의존하기 때문에 시장 이상 현상에 취약할 수 있습니다.

이러한 위험은 매개변수 최적화, 필터 조건 추가 등을 통해 완화할 수 있습니다.

최적화 방향

해당 전략은 다음과 같은 여러 측면에서 최적화할 수 있습니다.

- 거래량 지표와 같은 추가 필터 지표를 도입하여 추세 전환점에서만 신호가 발생하도록 합니다.

- 손절매 전략을 추가하여 개별 거래의 손실을 제어합니다.

- 매매 구간 거리를 최적화하여 거래 빈도와 수익률 간의 균형을 맞춥니다.

- 머신러닝 알고리즘을 활용하여 매개변수 조합을 자동 최적화합니다.

- 여러 하위 전략 결과를 통합하는 앙상블 모델을 추가합니다.

다중 지표 조합, 손절매 관리, 매개변수 최적화 등을 통해 전략 성과를 크게 향상시킬 수 있습니다.

요약

본 전략은 전반적으로 매우 전형적이고 실용적인 단기 트레이딩 전략입니다. RSI 지표의 과매수/과매도 상태를 활용하여 매매 시점을 결정하고, 이동평균선 필터링을 추가로 사용합니다. 전략 로직은 간단명료하며 매개변수 조정이 유연하고 구현이 용이합니다. 일정한 시장 위험이 존재하지만, 진입 및 청산 메커니즘 개선, 매개변수 최적화 등을 통해 통제할 수 있습니다. 더 많은 기술 지표와 위험 관리 수단을 결합하면 이 전략은 비교적 안정적인 수익을 내는 단기 전략이 될 수 있습니다.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1