RSI와 STOCH RSI를 기반으로 한 양방향 거래 전략

개요

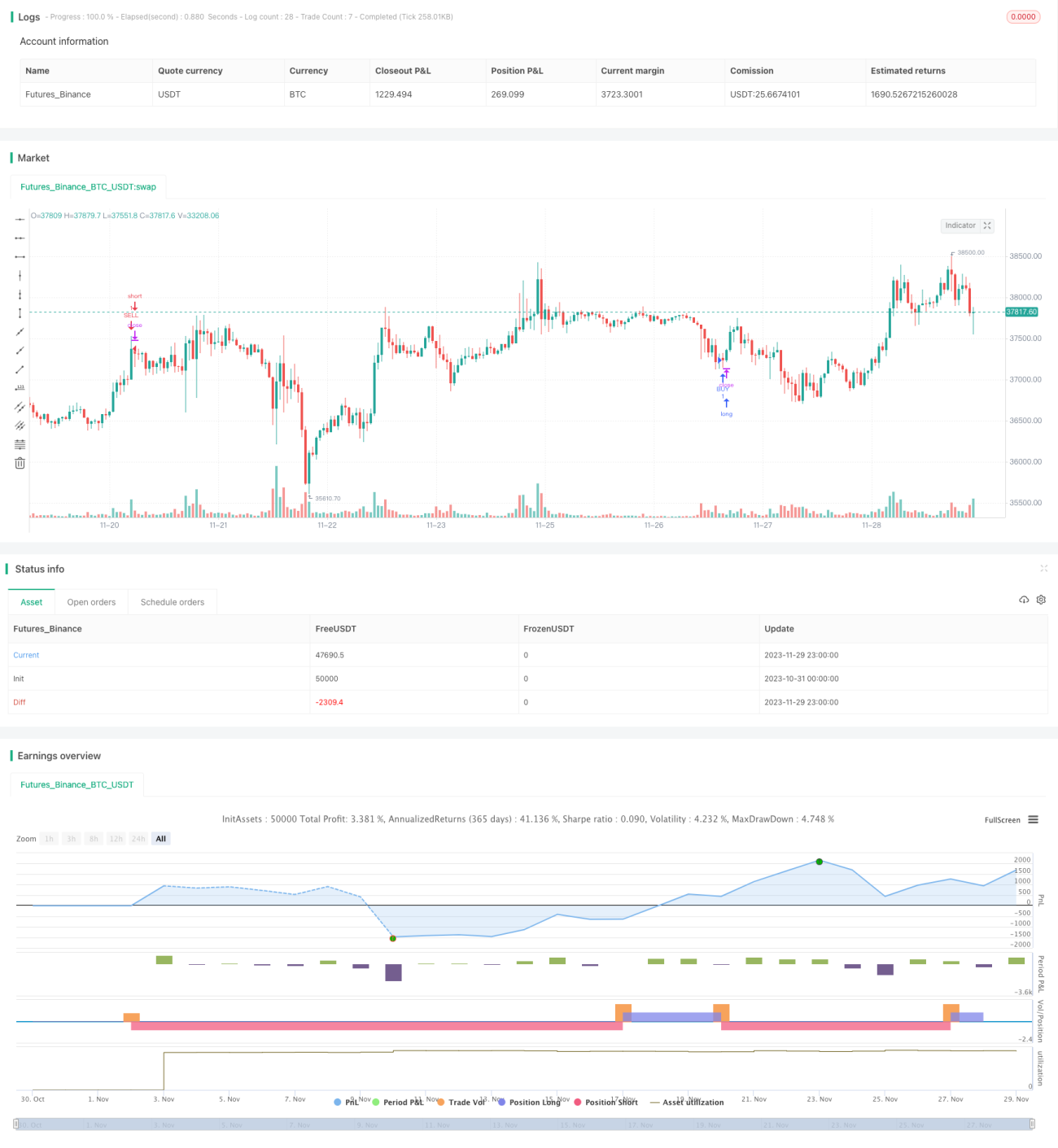

본 전략은 상대강도지수(RSI)와 Stoch RSI라는 두 강력한 기술적 지표를 결합하여 비교적 안정적이고 신뢰할 수 있는 양방향 거래 전략을 구현합니다. RSI 지표가 과매수/과매도 신호를 나타내고 Stoch RSI가 골든 크로스/데드 크로스 거래 신호를 발생시킬 때, 해당 전략은 매수 또는 매도 포지션에 진입합니다.

전략 원리

본 전략은 주로 RSI와 Stoch RSI 두 가지 지표를 기반으로 합니다. RSI는 시장이 과매수 또는 과매도 상태인지 판단하는 데 사용됩니다. Stoch RSI는 구체적인 거래 신호를 생성하는 데 사용됩니다.

먼저, RSI를 통해 시장이 과매수/과매도인지 판단합니다. RSI가 설정된 과매수선보다 높으면 과매수로, RSI가 설정된 과매도선보다 낮으면 과매도로 판단합니다.

다음으로, Stoch RSI가 거래 신호를 생성합니다. 빠른 선이 아래에서 위로 느린 선을 돌파하면 매수 신호가 발생하고, 빠른 선이 위에서 아래로 느린 선을 돌파하면 매도 신호가 발생합니다.

마지막으로, RSI가 과매수/과매도를 나타내는 동시에 Stoch RSI가 신호를 발생시킬 때만 해당 전략이 시장에 진입합니다. 매수 신호는 RSI가 과매도를 나타내고 Stoch RSI가 골든 크로스일 때이며, 매도 신호는 RSI가 과매수를 나타내고 Stoch RSI가 데드 크로스일 때입니다.

장점 분석

본 전략은 RSI와 Stoch RSI 두 지표의 장점을 결합하여 시장의 전반적인 추세를 고려하는 동시에 세부 변화에 주목하여 거래 신호를 생성함으로써 더욱 신뢰할 수 있게 되었습니다.

RSI 지표는 시장이 과매수/과매도 상태인지 효과적으로 판단하여 시장 고점에서의 추격 매수와 저점에서의 추격 매도를 방지합니다. Stoch RSI 지표는 RSI의 모멘텀 변화를 분석하여 전환점을 적시에 포착할 수 있습니다. 이 둘의 결합은 거래 신호의 신뢰성을 보장함과 동시에 진입 시점의 정확성을 확보합니다.

또한, 본 전략에는 시간 및 가격 필터 조건이 추가되어 오거래 확률을 더욱 줄여 전체 전략을 보다 안정적으로 만듭니다.

위험 분석

본 전략은 주로 RSI와 Stoch RSI 두 지표에 의존하는데, 이 두 지표는 시장 변화에 민감하여 잘못된 신호를 자주 발생시킬 수 있습니다. 또한, 지표 간에 다이버전스가 발생할 수도 있습니다. 이러한 요인들은 전략의 거래 빈도가 높아지고 수익이 불안정해질 수 있습니다.

이러한 위험을 줄이기 위해 RSI와 Stoch RSI의 매개변수를 적절히 조정하고 필터 조건을 추가하여 전략 매개변수가 시장 특성에 더 잘 맞도록 할 수 있습니다. 또한, 단일 지표의 신호만으로 진입하지 않도록 다른 지표를 추가하여 검증할 수 있습니다.

최적화 방향

본 전략은 다음과 같은 측면에서 추가 최적화가 가능합니다:

- 수익을 확보하고 손실을 줄이기 위해 이동 손절매 전략을 추가합니다.

- RSI 및 Stoch RSI 매개변수를 최적화하여 다양한 주기와 종목의 특성에 더 잘 맞도록 합니다.

- 거래 주기 시간 범위를 늘리고 거래 빈도를 낮추는 등 추가 필터 조건을 추가합니다.

- 다른 지표를 결합하여 신호를 검증함으로써 단일 지표의 판단 오류를 방지합니다.

- 백테스트 최적화를 수행하여 최적의 매개변수 조합을 찾습니다.

요약

본 전략은 RSI와 Stoch RSI 두 지표의 장점을 종합적으로 활용하여 양방향 거래 전략 프레임워크를 구현합니다. 단일 지표를 사용하는 것에 비해 본 전략은 더욱 포괄적이고 신뢰할 수 있는 판단을 제공하며, 불필요한 잘못된 신호를 많이 피할 수 있습니다. 추가 최적화를 통해 본 전략은 안정적인 수익을 창출하는 퀀트 거래 전략이 될 수 있습니다.

- 1