ADX, RSI 모멘텀 지표 전략

개요

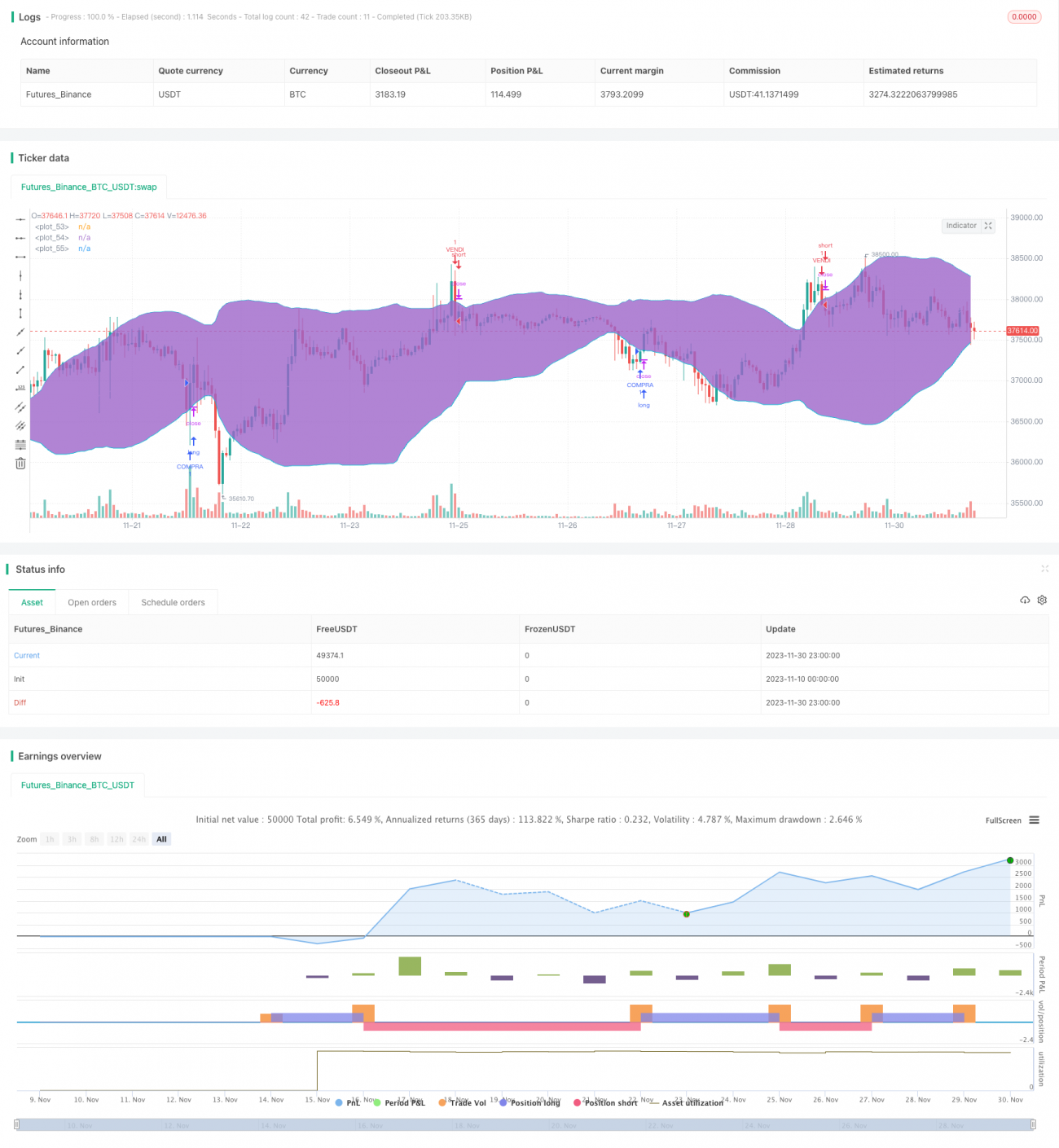

본 전략은 모멘텀 지표인 ADX, RSI 및 볼린저 밴드를 활용하여 시장 추세와 과매수/과매도 상황을 판단함으로써 저가 매수 후 고가 매도하여 수익을 실현하는 자동 매매 전략입니다.

전략 원리

- ADX 지표로 추세를 판단합니다. ADX가 32보다 클 때 시장이 추세 상태에 있다고 간주합니다.

- RSI 지표로 과매수/과매도를 판단합니다. RSI가 30 레벨을 상향 돌파하면 과매도 상태로, 70 레벨을 하향 돌파하면 과매수 상태로 간주합니다.

- 볼린저 밴드로 횡보와 돌파를 판단합니다. 종가가 볼린저 밴드 상단을 돌파하면 횡보 후 상승 마감으로, 종가가 볼린저 밴드 하단을 하향 돌파하면 횡보 후 하락 마감으로 간주합니다.

위 지표들을 바탕으로 시장 상태를 판단하여 다음과 같은 매매 전략을 수립합니다.

매수 조건:

- ADX > 32, 추세 상태

- RSI가 30 레벨 상향 돌파, 과매도 상태

- 종가가 볼린저 밴드 하단보다 낮음, 하락 횡보 마감

매도 조건:

- ADX > 32, 추세 상태

- RSI가 70 레벨 하향 돌파, 과매수 상태

- 종가가 볼린저 밴드 상단보다 높음, 상승 횡보 마감

장점 분석

본 전략은 여러 지표를 종합적으로 활용하여 시장 상태를 판단함으로써 단일 지표의 오판 확률을 줄입니다. 또한 추세 및 과매수/과매도 상태 판단을 통해 시장 전환점을 효과적으로 포착하여 저가 매수 후 고가 매도가 가능합니다.

단일 추세 지표만 사용하는 것에 비해 본 전략은 단기 기회를 더 신속하게 포착할 수 있습니다. 단일 오실레이터 지표만 사용하는 것에 비해 추세 방향을 더 잘 파악할 수 있습니다. 따라서 본 전략은 추세 추종의 장점을 유지하면서도 역추세 운용의 유연성을 갖춘 잠재적으로 효율성이 높은 퀀트 전략입니다.

리스크 분석

본 전략의 주요 리스크는 다음과 같습니다.

- 지표 오신호 리스크. 시장에 예상치 못한 큰 이벤트가 발생할 경우 지표 판단이 무효화될 수 있습니다.

- 지나치게 공격적인 손절 위치 설정 리스크. 손절 거리가 너무 좁으면 단기 시장 변동성에 의해 손절 당할 수 있습니다.

- 파라미터 데이터 피팅 리스크. 지표 파라미터가 과거 데이터에만 기반하여 피팅된 경우 안정성이 낮아 시장 변화에 적응하지 못할 수 있습니다.

대응 리스크 관리 조치:

- 비정상적인 시장 상황에서는 인위적으로 개입하여 전략을 수동 중단함으로써 오신호로 인한 손실을 방지합니다.

- 합리적인 손절 거리를 설정하고, 이동평균선 등의 지표를 결합하여 손절 가격을 판단함으로써 갇히는 것을 피합니다.

- 파라미터 튜닝 모듈을 추가하고 Walk Forward Analysis 방법을 사용하여 파라미터를 동적으로 최적화함으로써 파라미터의 견고성을 보장합니다.

최적화 방향

본 전략의 최적화 여지는 다음과 같은 측면에 있습니다.

- 지표 파라미터 최적화. 지능형 최적화 알고리즘을 도입하여 각 상품별 파라미터를 독립적으로 최적화할 수 있습니다.

- 특징 엔지니어링 추가. 더 많은 가격 기술 지표를 도입하고 서포트 벡터 머신 등의 모델을 구축하여 학습함으로써 신호 정확도를 높입니다.

- 돌파 전략 결합. 각 상품의 시장 특성에 따라 채널, 지지/저항 등의 판단 규칙을 활용하여 돌파 지점을 포착함으로써 전략 안정성을 강화합니다.

- 익절/손절 메커니즘 최적화. 트레일링 익절, 이동 손절 등의 방식을 도입하여 익절/손절을 동적으로 조정함으로써 수익을 최대한 확보하고 리스크를 효과적으로 관리합니다.

요약

본 전략은 중단기 퀀트 매매 전략으로서 ADX, RSI, 볼린저 밴드 등 여러 기술 지표를 사용하여 시장 상태를 판단하고, 시장 구조에 중대한 변화가 발생했을 때 매수 또는 매도합니다. 전략 로직은 명확하고 설명 가능하며, 단일 기술 지표의 오판 확률을 크게 줄일 수 있습니다. 동시에 지표 오신호, 지나치게 공격적인 손절 설정, 파라미터 편향 등의 리스크에 주의해야 하며, 리스크 관리 및 모델 최적화 측면에서 접근하여 전략의 안정성과 효율성을 높여야 합니다.

- 1