이동평균선 조합 추세 전략

개요

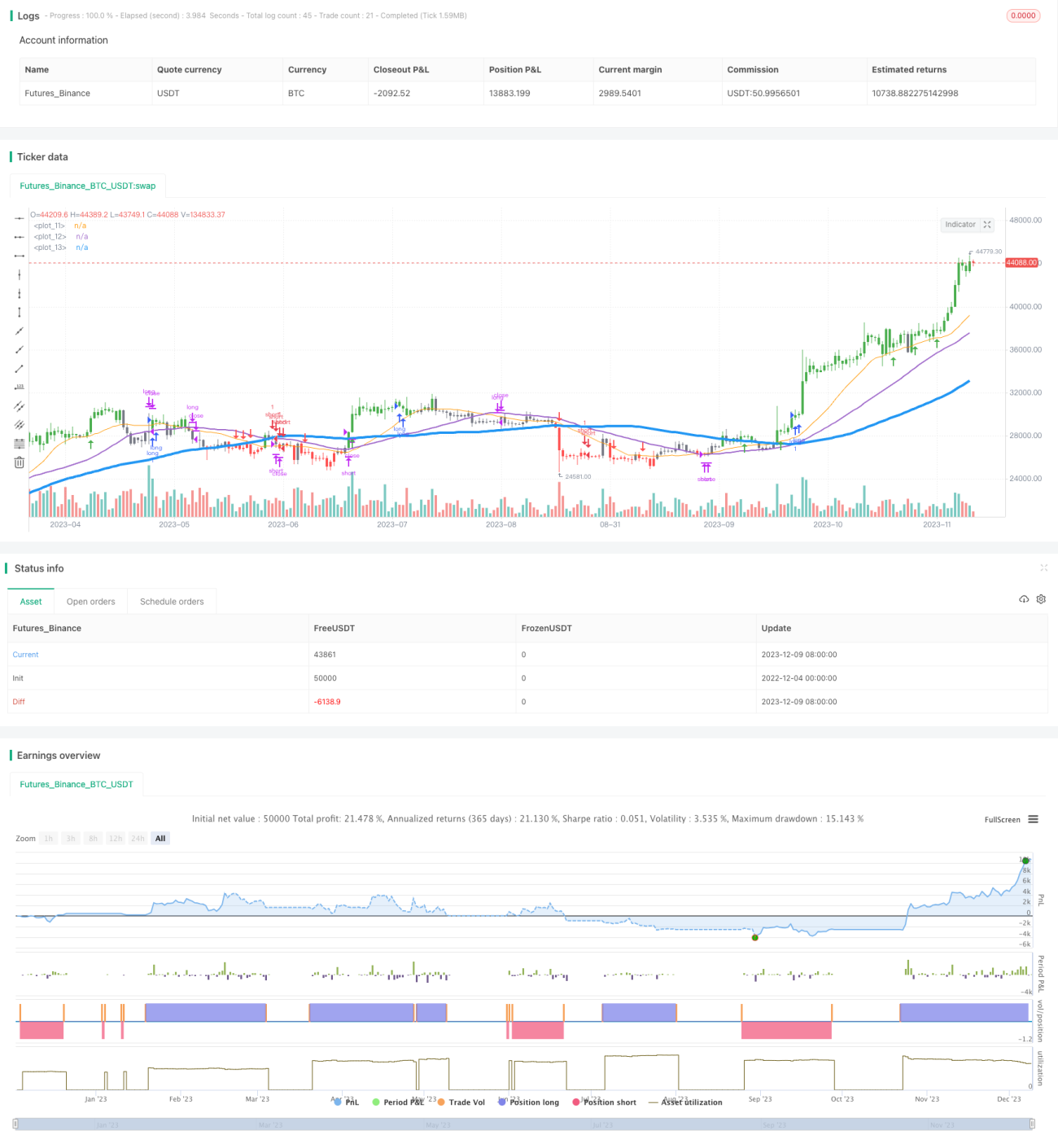

본 전략은 서로 다른 주기의 이동평균선을 조합하여 추세 방향을 판단하고, 유한 차분법을 이용해 도함수를 근사하여 가능한 반전 지점을 예측합니다. 이 전략은 시간봉 기준 저변동성 통화쌍에 적합합니다.

전략 원리

이 전략은 20기, 40기, 80기 단순 이동평균선을 동시에 사용합니다. 종가가 이 3개의 이동평균선 위에 있을 때 상승 추세로 정의하고, 종가가 이 3개의 이동평균선 아래에 있을 때 하락 추세로 정의합니다. 최저가가 3개 이동평균선 위에 있거나 최고가가 3개 이동평균선 아래에 있을 때만 추세를 확인합니다.

가능한 반전 지점을 예측하기 위해 전략은 3기 중간값 이동평균선의 유한 차분법을 이용해 1차 도함수를 근사합니다. 1차 도함수가 양수이면 상승 추세가 안정적임을 의미하고, 음수이면 하락 추세가 안정적임을 의미합니다.

구체적인 거래 규칙은 다음과 같습니다.

-

빠른선이 중간선 위에 있고, 중간선이 느린선 위에 있으며, 1차 도함수 > 0일 때 매수합니다.

-

빠른선이 중간선 아래에 있고, 중간선이 느린선 아래에 있으며, 1차 도함수 < 0일 때 매도합니다.

-

매수 포지션은 1차 도함수 <= 0일 때 손절합니다.

-

매도 포지션은 1차 도함수 >= 0일 때 손절합니다.

장점 분석

이 전략은 다음과 같은 장점을 가집니다.

-

여러 이동평균선 조합을 사용하여 추세를 판단하므로 추세 판단의 신뢰도가 높습니다.

-

도함수를 이용해 반전 지점을 예측하여 적시에 손절할 수 있어 하락 폭이 더 작습니다.

-

전략 로직이 단순하고 명확하여 이해하고 구현하기 쉬우며 초보자 학습에 적합합니다.

-

추세 이후의 반전만 매매하여 물리지 않으며 승률이 높습니다.

리스크 분석

이 전략에는 다음과 같은 리스크도 존재합니다.

-

횡보장에서 이동평균선 조합이 잘못된 신호를 보낼 수 있습니다.

-

도함수 반전 신호가 지연되어 손실을 완전히 피할 수 없습니다.

-

손절 지점 설정이 부적절하면 손실이 확대될 수 있습니다.

이러한 리스크에 대응하기 위해 이동평균선의 매개변수를 최적화하고 손절 위치를 조정하며 다른 지표를 결합하는 등의 방법으로 개선할 수 있습니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다.

-

이동평균선의 주기를 최적화하여 다양한 시장 특성에 더 잘 맞도록 합니다.

-

지수 이동평균선 등 다른 유형의 이동평균선을 시도합니다.

-

변동성 지표를 이용해 동적 손절을 설정합니다.

-

다른 지표를 결합하여 확인함으로써 잘못된 신호를 피합니다.

요약

본 이동평균선 조합 추세 전략은 여러 이동평균선을 사용하여 추세 방향을 판단하고 도함수로 반전 지점을 예측함으로써 리스크를 효과적으로 통제할 수 있으며 중단기 매매에 적합합니다. 전략이 간단하고 사용하기 쉬우며 최적화가 용이하여 초보자가 추세 추종 전략을 학습하고 실습하기에 매우 적합합니다. 추가 최적화를 통해 전략 매개변수를 다양한 종목에 더 잘 적응시켜 더 나은 결과를 얻을 수 있습니다.

- 1