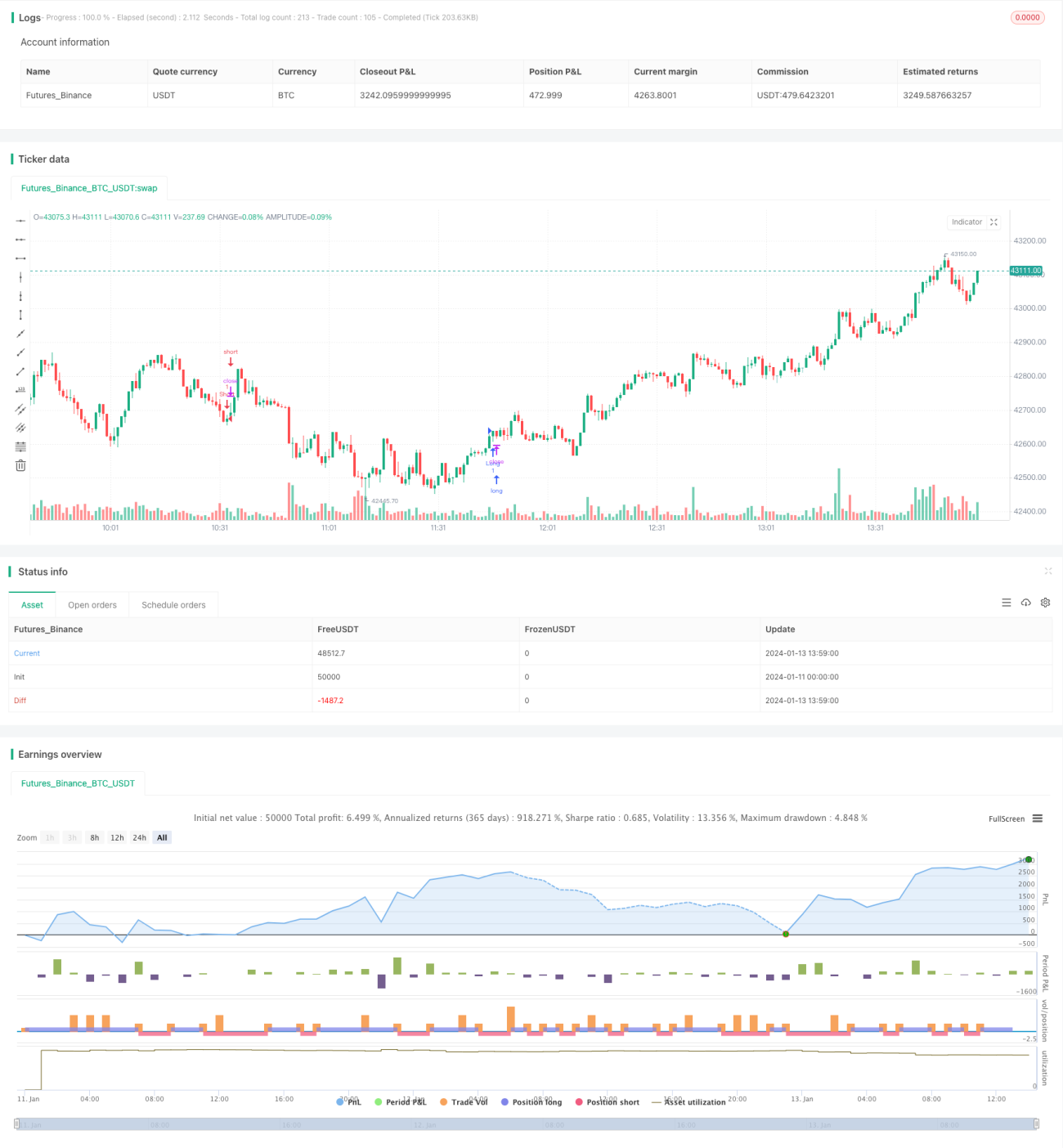

Ichimoku 구름대 전략 최적화

개요

해당 전략은 일목균형표(Ichimoku Cloud) 지표와 여러 보조 지표를 결합한 추세 추종 전략입니다. 주로 일목균형표를 사용하여 추세 방향을 판단하고, MACD, CMF, TSI 등의 지표를 보조적으로 활용하여 신호 품질을 향상시킵니다. 이는 다중 요소 종합 판단 방식의 강한 추세 전략입니다.

전략 원리

이 전략은 주로 일목균형표의 변환을 사용하여 추세 방향을 판단합니다. 전환선이 구름대를 상향 돌파하면 매수, 하향 돌파하면 매도합니다. 동시에 후행 스팬, MACD 히스토그램, 자금 흐름 지표(CMF) 및 진정 강도 지수(TSI)를 다중 필터로 사용하여 신호 품질을 보장합니다.

구체적으로 매수 신호 발생 조건은 다음과 같습니다.

- 전환선이 구름대를 상향 돌파

- 구름대가 넓고, 전환선이 기준선 위에 있음

- 후행 스팬이 0축 위에 있음

- 종가가 구름대 위에 있음

- MACD 히스토그램이 0축 위에 있음

- CMF가 0.1보다 큼

- TSI가 0축 위에 있음

매도 신호 발생 조건은 위 조건의 반대입니다. 이러한 여러 지표의 종합 판단을 통해 대부분의 거짓 신호를 효과적으로 걸러내고 시장의 주요 추세를 포착합니다.

전략 장점

이 전략의 가장 큰 장점은 여러 지표 조합으로 거짓 신호를 걸러내고 강한 추세를 포착한다는 점입니다. 구체적으로 다음과 같은 장점이 있습니다.

- 일목균형표로 주요 추세 방향을 판단하여 큰 방향이 올바르도록 보장

- 보조 지표가 추가로 신호를 필터링하여 거래 리스크 감소

- 여러 시간 주기 요소를 종합적으로 고려하여 신호의 신뢰도 향상

- 엄격한 조건으로 고품질 신호만 거래하여 횡보장 회피

- 추세 추종과 결합하여 추세 이익을 최대한 확보

위의 종합 판단을 통해 이 전략은 주식 시장의 중장기 핫 섹터를 효과적으로 포착하고 추세 추종 차익 거래를 통해 풍부한 초과 수익을 얻을 수 있습니다.

전략 리스크

이 전략은 주로 다음과 같은 리스크에 직면합니다.

- 거짓 돌파 리스크. 가격이 거짓 돌파할 때 잘못된 신호가 발생할 수 있습니다.

- 추세 반전 리스크. 주식 움직임은 일정한 패턴이 있으며, 장기 상승 후 반드시 하락이 있어 모든 수익을 잃을 가능성이 있습니다.

- 거래 빈도가 낮은 리스크. 조건이 엄격하여 일부 기회를 놓칠 수 있습니다.

리스크를 줄이기 위한 방법은 다음과 같습니다.

- 필터 조건을 적절히 완화하여 거래 빈도 증가

- 손절매 조건 추가로 손실 확대 방지

- 파라미터 최적화로 신호 정확도 향상

전략 최적화 방향

이 전략은 주로 다음과 같은 측면에서 최적화할 수 있습니다.

- 파라미터 최적화. 더 많은 백테스트 데이터를 통해 파라미터를 최적화하여 더 나은 파라미터 조합을 찾습니다.

- 손절매 메커니즘 추가. 진입 조건을 적절히 완화하되 손절매를 설정하여 리스크를 관리합니다.

- 트레일링 스톱 추가. 추세 추종 손절매를 사용하여 수익을 확보하고 반전 손실을 방지합니다.

- 필터 지표 최적화. 더 많은 지표를 테스트하여 더 나은 조합의 필터 신호를 찾습니다.

- 돌파 진위 여부를 자동으로 식별하는 규칙 추가. 추격 매수/매도 리스크를 방지합니다.

요약

해당 전략은 일목균형표와 다양한 보조 지표를 종합적으로 활용하여 뛰어난 판단 효과를 보여줍니다. 파라미터 최적화, 손절매 메커니즘 개선, 지표 최적화 등의 방법을 통해 전략 안정성을 더욱 강화하고 신호 품질을 높여 더 높은 안정적인 수익을 얻을 수 있습니다. 이 전략은 실용성이 높습니다.

- 1