일목균형 및 은닉 충돌 기반의 퀀트 트레이딩 전략

개요

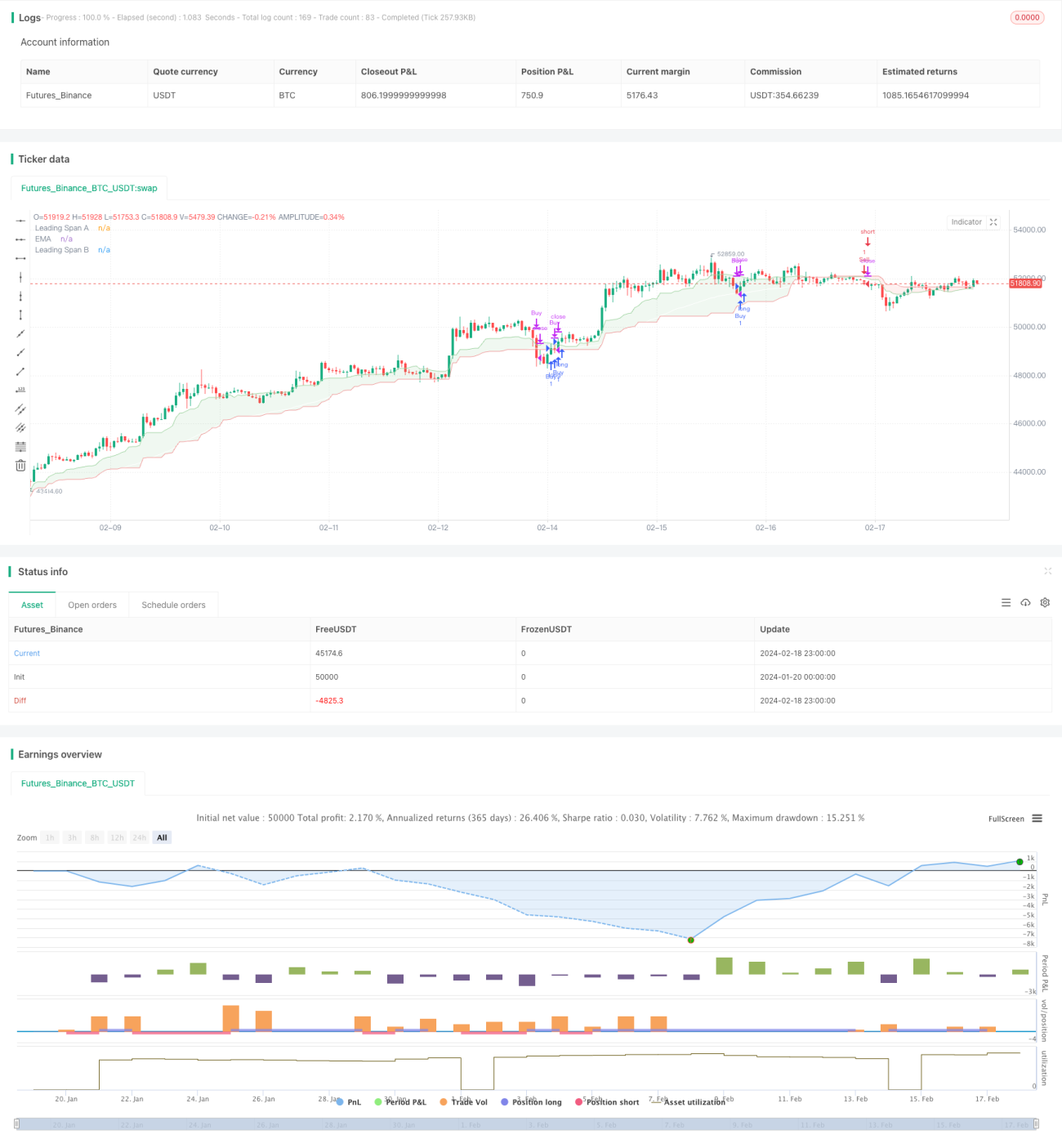

본 전략은 일목균형표 지표와 은닉 충돌 지표를 결합하여 비교적 간단한 퀀트 거래 전략을 구현합니다. 일목균형선이 은닉 충돌선 위에 있고 종가가 일목균형선 위에 있을 때 매수 신호를 생성합니다. 일목균형선이 은닉 충돌선 아래에 있고 종가가 일목균형선 아래에 있을 때 매도 신호를 생성합니다. 해당 전략은 암호화폐 등 변동성이 큰 자산의 단기 거래에 적합합니다.

전략 원리

일목균형 지표는 전환선, 기준선 및 후행선 세 개의 곡선으로 구성됩니다. 전환선은 최근 일정 기간의 평균 가격을 나타내고, 기준선은 더 긴 기간의 평균 가격을 나타내며, 후행선은 일반적으로 전환선과 기준선의 평균입니다. 단기 평균 가격이 장기 평균 가격보다 높을 때 현재 가격 상승 추세에 있음을 나타냅니다.

은닉 충돌 지표는 선행스팬 A와 선행스팬 B 두 개의 곡선으로 구성됩니다. 이는 서로 다른 기간 내 가격 변동폭의 평균을 나타냅니다. 선행스팬 A가 선행스팬 B보다 높을 때 단기 변동성이 증가하고 가격 상승 모멘텀이 충분함을 나타냅니다.

본 전략은 일목균형선을 사용하여 대략적인 추세 방향을 판단하고, 은닉 충돌 선행스팬을 사용하여 가격 모멘텀을 판단하며, 종가와 결합하여 정확한 거래 신호를 형성합니다. 상승 추세가 나타나고 변동성이 확대될 때 매수하고, 하락 추세가 나타나고 변동성이 축소될 때 매도하여 수익을 얻습니다.

전략 장점

이는 비교적 간단한 퀀트 거래 전략으로 다음과 같은 여러 장점이 있습니다:

- 지표 조합을 사용하여 가격 추세와 모멘텀을 종합적으로 판단하므로 거래 신호가 비교적 신뢰할 수 있습니다.

- 확실한 돌파 지점에서만 진입하므로 불필요한 거래를 방지합니다.

- 변동성이 큰 자산의 단기 거래에 적합하여 많은 수익을 얻을 수 있습니다.

- 전략 로직이 간단하여 이해 및 수정이 쉽습니다.

- 더 많은 지표를 쉽게 확장하여 다중 요소 모델을 형성할 수 있습니다.

위험 분석

본 전략에는 몇 가지 위험도 존재하며, 주요 위험은 다음과 같습니다:

- 오거래 위험. 손실을 제한하기 위해 손절매를 설정해야 합니다.

- 가격 반전 위험. 지표가 신호를 발행한 후 가격이 반전되어 손실이 발생할 수 있습니다. 포지션 보유 조건을 적절히 완화하여 이 위험을 줄일 수 있습니다.

- 매개변수 최적화 위험. 서로 다른 매개변수가 결과에 큰 영향을 미치므로 여러 조합을 테스트하여 최적의 매개변수를 찾아야 합니다.

- 과최적화 위험. 과거 데이터에서는 좋은 성과를 보이지만 실제 거래에서는 실패할 수 있습니다. 매개변수 조합 수를 제어하여 과최적화를 피해야 합니다.

전략 최적화

본 전략은 다음과 같은 여러 측면에서 최적화할 수 있습니다:

- 더 많은 지표 조합을 테스트하여 더 나은 매개변수를 찾습니다. 일반적으로 KDJ, BOLL, MACD 등을 시도할 수 있습니다.

- 손절매 메커니즘 추가. 이동 손절매 또는 배수 손절매를 설정합니다.

- 진입 필터 조건 최적화. 거래량 또는 변동성 지표 등을 고려할 수 있습니다.

- 포지션 보유 규칙 최적화. 손절매 시간을 단축하거나 이익 실현 폭을 확대하는 방법을 시도할 수 있습니다.

- 머신러닝 요소 추가. 신경망 등을 사용하여 더 나은 매개변수 조합을 찾습니다.

요약

본 전략은 전체적으로 매우 간단한 퀀트 거래 전략입니다. 일목균형선과 은닉 충돌 지표를 결합하여 가격 추세와 모멘텀을 판단하고 거래 신호를 형성합니다. 해당 전략은 변동성이 큰 자산의 단기 거래에 적합하며 좋은 수익을 얻을 수 있습니다. 물론 어떤 전략도 완벽할 수 없으며, 본 전략에도 일정한 최적화 여지가 있습니다. 진입 규칙, 손절매 메커니즘, 매개변수 선택 등의 측면에서 개선하여 효과를 더욱 향상시킬 수 있습니다.

- 1