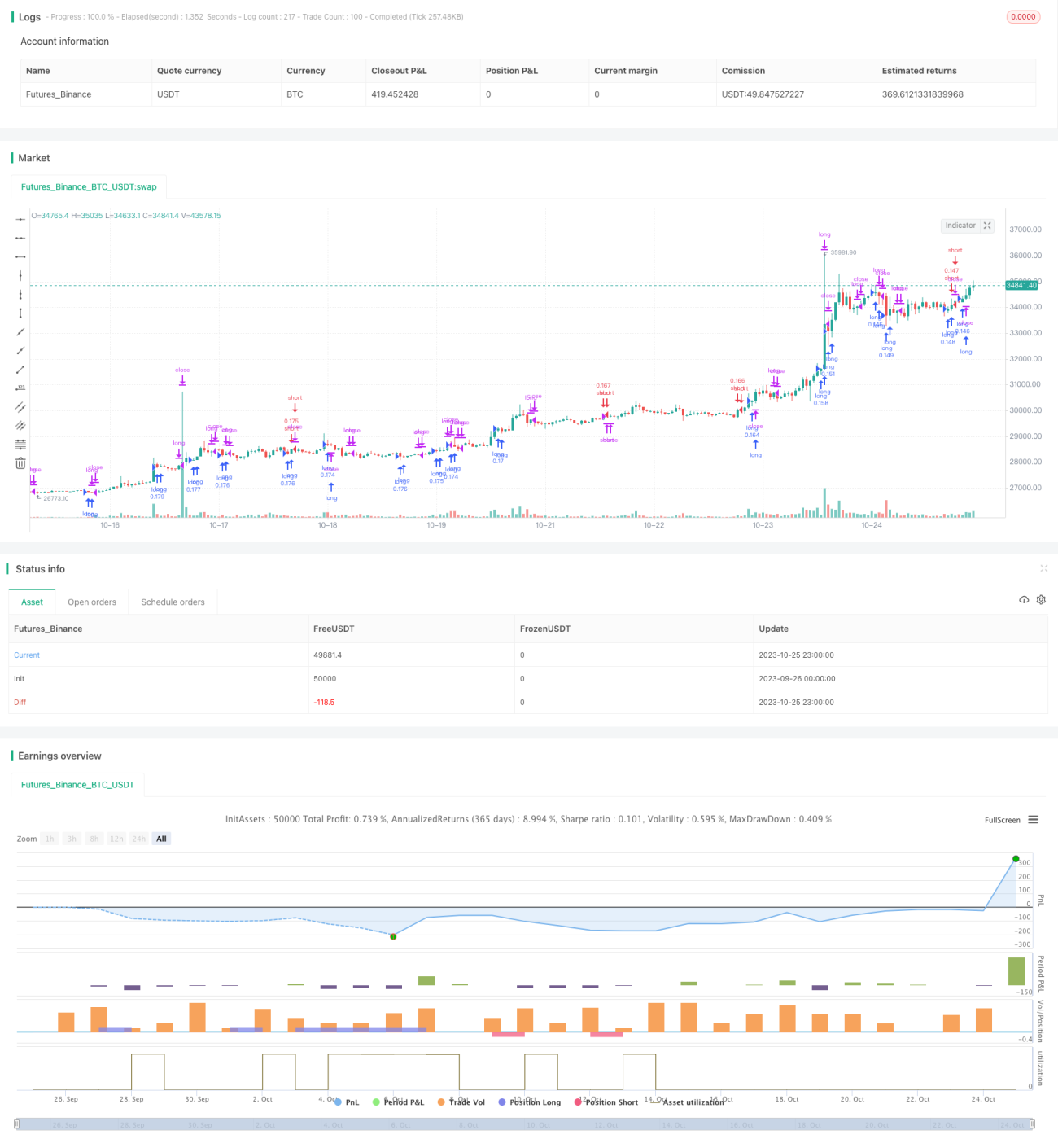

Strategi Trend Persilangan Purata Bergerak

Gambaran Keseluruhan

Strategi persilangan purata bergerak ialah strategi momentum yang menggunakan isyarat persilangan dua purata bergerak untuk menentukan arah arah aliran, menjana isyarat beli dan jual. Strategi ini menggunakan 2 purata bergerak mudah (SMA) dan 1 purata bergerak eksponen (EMA), dan menentukan kedudukan beli atau jual berdasarkan persilangan mereka. Ia merupakan strategi dagangan jangka sederhana pendek.

Prinsip Strategi

Strategi ini menggunakan 3 purata bergerak:

- EMA1: Purata bergerak eksponen dengan tempoh yang lebih pendek, mewakili garisan pantas

- SMA1: Purata bergerak mudah dengan tempoh yang lebih panjang, mewakili garisan perlahan

- SMA2: Purata bergerak mudah dengan tempoh yang paling panjang, untuk menentukan arah arah aliran

Strategi menentukan arah aliran berdasarkan hubungan antara EMA1, SMA1, dan SMA2:

- Arah aliran menaik: EMA1 > SMA1 > SMA2

- Arah aliran menurun: EMA1 < SMA1 < SMA2

Isyarat masuk:

- Masuk beli (long): Apabila garisan pantas melintasi ke atas garisan perlahan

- Masuk jual (short): Apabila garisan pantas melintasi ke bawah garisan perlahan

Isyarat keluar:

- Keluar beli: Apabila garisan pantas melintasi ke bawah garisan perlahan

- Keluar jual: Apabila garisan pantas melintasi ke atas garisan perlahan

Strategi ini menawarkan pelbagai konfigurasi parameter, membolehkan pemilihan purata bergerak yang berbeza untuk menentukan kemasukan dan keluar.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

- Menangkap momentum: Mampu menangkap perubahan arah aliran pasaran, strategi momentum

- Konfigurasi fleksibel: Menawarkan pelbagai pilihan purata bergerak, boleh dikonfigurasi secara fleksibel

- Penapisan arah aliran: Menggunakan purata bergerak jangka panjang untuk menentukan arah aliran, mengelakkan dagangan menentang arah aliran

- Pengurusan risiko: Boleh dikonfigurasikan henti rugi dan ambil untung, mengawal risiko setiap dagangan

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

- Whipsaws: Sebelum penembusan, mungkin berlaku ayunan berterusan yang menyebabkan banyak isyarat palsu

- Sensitif terhadap parameter MA: Tetapan parameter purata bergerak yang tidak sesuai boleh menyebabkan isyarat terlalu kerap atau tidak cukup sensitif

- Ketinggalan (Lagging): Purata bergerak secara semula jadi mempunyai sifat ketinggalan, mungkin terlepas masa terbaik untuk penembusan

- Tiada asas fundamental: Didorong semata-mata oleh petunjuk teknikal, tidak mengambil kira asas fundamental

Bagi risiko whipsaws, tempoh purata bergerak boleh diselaraskan; bagi risiko kepekaan parameter, parameter boleh dioptimumkan; bagi risiko ketinggalan, ia boleh digabungkan dengan petunjuk pendahulu yang lain untuk pengoptimuman.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

- Menambah penapis petunjuk teknikal lain, seperti RSI, Bollinger Bands, dll., untuk meningkatkan kualiti isyarat

- Mengoptimumkan parameter tempoh purata bergerak, mencari parameter optimum

- Menambah model pembelajaran mesin untuk menilai arah aliran dan kebolehpercayaan isyarat

- Menggabungkan volum dagangan, mengelakkan penembusan palsu dalam keadaan volum rendah

- Menggabungkan faktor asas fundamental, mengelakkan dagangan menentang kitaran ekonomi

Kesimpulan

Strategi persilangan purata bergerak secara keseluruhan agak mudah dan terus, dengan menentukan arah aliran dan masa penyertaan melalui persilangan purata gerakan pantas dan perlahan. Kelebihan strategi ini adalah keupayaan menangkap momentum, konfigurasi parameter yang fleksibel, tetapi ia juga mempunyai risiko whipsaw dan risiko ketinggalan tertentu. Dengan memperkenalkan petunjuk lain untuk penapisan dan pengoptimuman, strategi ini boleh menjadi strategi dagangan kuantitatif yang sangat praktikal.

- 1