Strategi Perdagangan Dua Purata Bergerak Pantas dan Perlahan

Gambaran Keseluruhan

Strategi dagangan purata bergerak berganda mengira purata bergerak pantas dan purata bergerak perlahan, serta menghasilkan isyarat dagangan berdasarkan persilangan kedua-dua purata bergerak tersebut. Apabila purata bergerak pantas melintas ke atas purata bergerak perlahan, strategi beli (long) diambil; apabila purata bergerak pantas melintas ke bawah purata bergerak perlahan, strategi jual (short) diambil. Strategi ini boleh digunakan sama ada untuk dagangan mengikut arah aliran mahupun dagangan melawan arah aliran.

Prinsip Strategi

Strategi ini terlebih dahulu menetapkan panjang purata bergerak pantas (maFastLength) dan panjang purata bergerak perlahan (maSlowLength). Kemudian, purata bergerak pantas (fastMA) dan purata bergerak perlahan (slowMA) dikira. Purata bergerak pantas lebih sensitif terhadap perubahan harga dan boleh digunakan untuk menilai arah aliran semasa; purata bergerak perlahan bertindak balas lebih lambat terhadap perubahan harga dan boleh digunakan untuk menentukan arah aliran.

Apabila purata bergerak pantas melintas ke atas purata bergerak perlahan, isyarat beli (long) dihasilkan, iaitu goLong(). Apabila purata bergerak pantas melintas ke bawah purata bergerak perlahan, posisi beli ditutup, iaitu killLong().

Anda boleh memilih strategi hanya beli (longonly), hanya jual (shorting), atau dagangan dua arah (swapping).

Untuk strategi hanya beli, posisi beli dibuka apabila isyarat goLong() dikeluarkan; posisi ditutup apabila isyarat killLong() dikeluarkan.

Untuk strategi hanya jual, posisi jual dibuka apabila isyarat killLong() dikeluarkan; posisi ditutup apabila isyarat goLong() dikeluarkan.

Untuk dagangan dua arah, posisi beli dibuka apabila isyarat goLong() dikeluarkan; apabila isyarat killLong() dikeluarkan, posisi beli ditutup dan posisi jual dibuka.

Selain itu, strategi ini juga dilengkapi dengan fungsi seperti henti rugi, henti rugi berikutan, dan pemberitahuan mesej dagangan, yang boleh dipilih secara fleksibel untuk digunakan.

Kelebihan Strategi

-

Strategi mudah difahami dan mudah dilaksanakan.

-

Bebas memilih untuk hanya beli, hanya jual, atau dagangan dua arah.

-

Boleh memilih secara fleksibel sama ada menggunakan fungsi pengurusan risiko seperti henti rugi dan henti rugi berikutan.

-

Boleh menyesuaikan mesej dagangan untuk memberikan notifikasi masa nyata tentang tindakan dagangan.

-

Strategi purata bergerak pantas dan perlahan sensitif terhadap perubahan arah aliran pasaran, membolehkan penangkapan arah aliran yang kukuh.

-

Parameter strategi boleh dilaraskan, membolehkan penyesuaian untuk pasaran yang berbeza, menjadikannya fleksibel.

Risiko Strategi

-

Apabila pasaran tidak mempunyai arah aliran yang jelas, mungkin terdapat banyak isyarat palsu, menyebabkan dagangan berlebihan.

-

Sistem purata bergerak tidak sensitif terhadap peristiwa mengejut, mungkin terlepas peluang yang timbul secara tiba-tiba.

-

Perlu memilih parameter purata bergerak dengan sewajarnya; pemilihan parameter yang tidak sesuai boleh menjejaskan prestasi strategi.

-

Perlu mematuhi isyarat strategi dengan ketat, mengelakkan pertimbangan sewenang-wenang dalam dagangan.

-

Perlu mengambil kira kesan kos dagangan terhadap keuntungan strategi.

Hala Tuju Pengoptimuman Strategi

-

Boleh memperkenalkan penunjuk lain seperti RSI untuk mengesahkan isyarat dagangan, mengelakkan isyarat palsu.

-

Boleh menetapkan fungsi pengoptimuman parameter untuk mencari kombinasi parameter optimum secara automatik.

-

Boleh menetapkan henti rugi dinamik untuk mengunci keuntungan dan melaraskan titik henti rugi mengikut masa.

-

Boleh menambah model pembelajaran mesin untuk membantu menilai arah aliran.

-

Boleh mengoptimumkan fungsi pemberitahuan mesej agar lebih sesuai dengan tabiat dagangan peribadi.

Kesimpulan

Strategi dagangan purata bergerak berganda secara keseluruhannya agak mudah dan praktikal, sensitif terhadap perubahan arah aliran pasaran, dan boleh menangkap peluang dagangan yang dihasilkan oleh arah aliran yang kukuh. Walau bagaimanapun, perlu berhati-hati terhadap dagangan palsu dalam pasaran tanpa arah aliran, dan melaraskan parameter dengan sewajarnya untuk menyesuaikan diri dengan persekitaran pasaran yang berbeza. Selain itu, penambahan penunjuk teknikal sokongan dan fungsi pengoptimuman boleh meningkatkan kestabilan dan kebolehsuaian strategi dengan lebih lanjut.

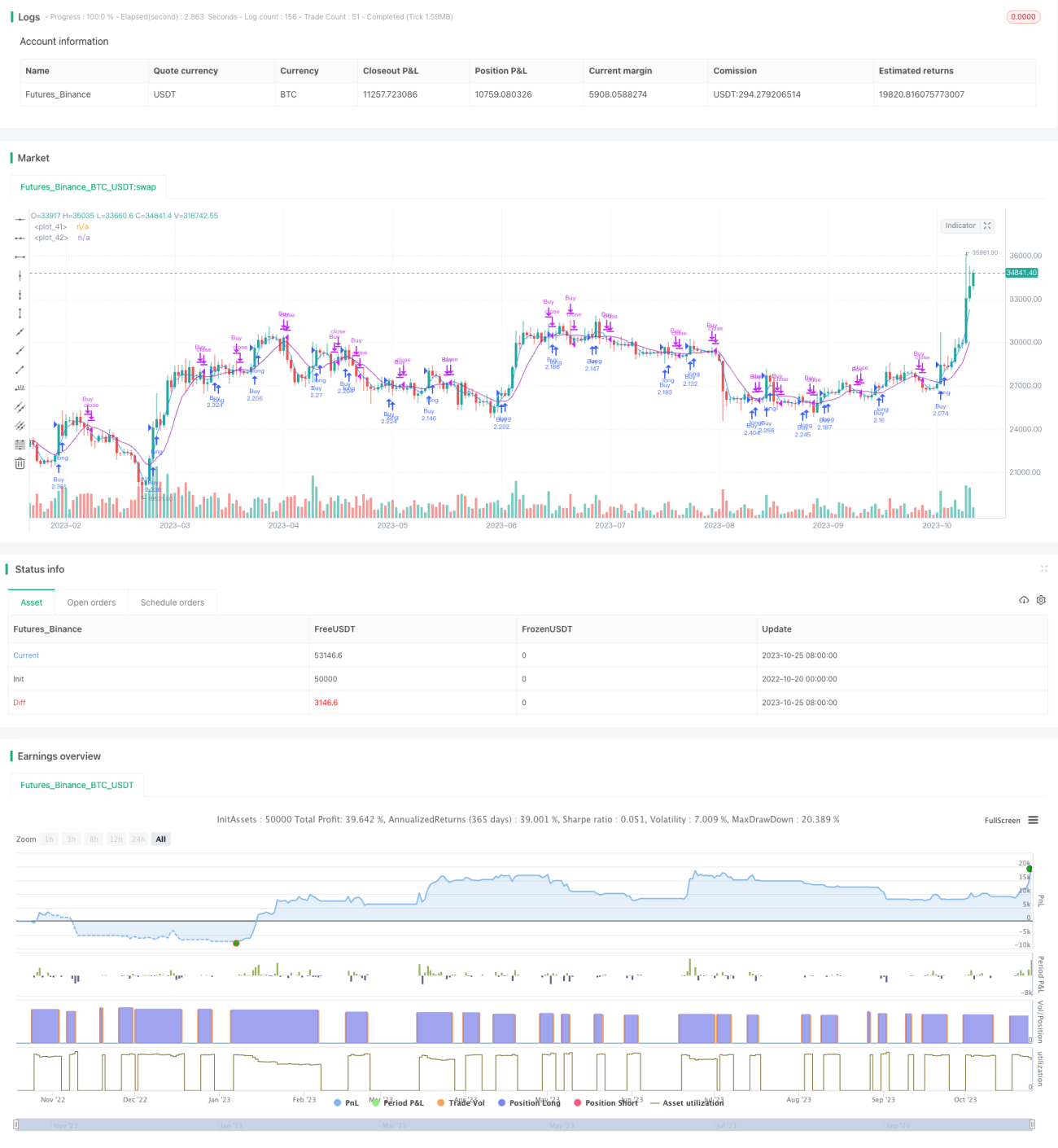

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1