Strategi Perdagangan Kuantitatif Gandalf Berdasarkan Garis Median

Gambaran Keseluruhan

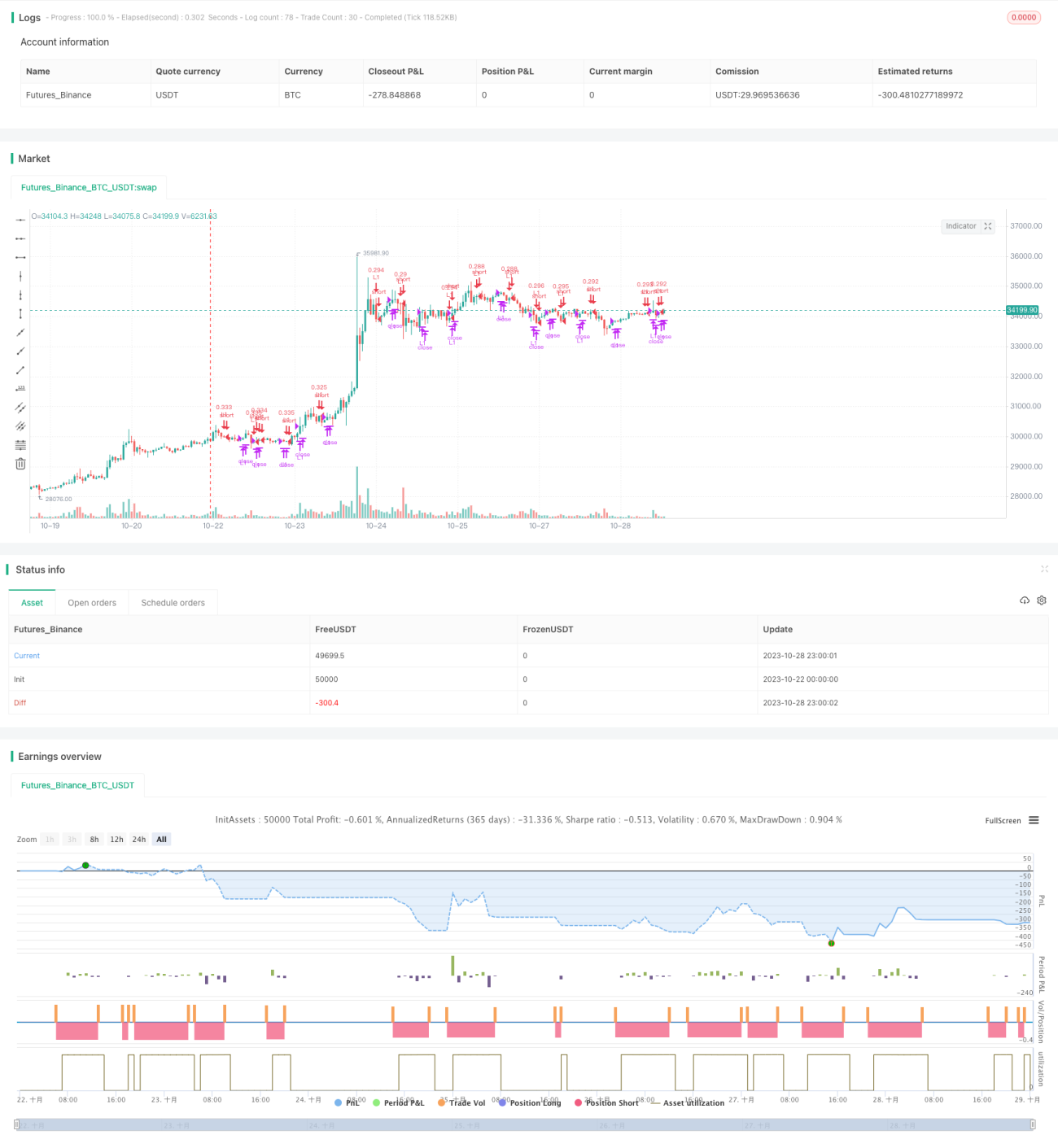

Strategi perdagangan kuantitatif Gandalf adalah strategi pengikut arah aliran berdasarkan garis median. Ia mengira harga purata berwajaran, garis median, dan harga tengah badan untuk menentukan arah aliran semasa, mencari titik masuk yang optimum. Apabila pembalikan arah aliran dikesan, ia akan keluar dengan cepat untuk menghentikan kerugian. Strategi ini menggabungkan idea pengikut arah aliran dan pembalikan arah aliran.

Prinsip Strategi

Logik teras strategi Gandalf adalah membandingkan hubungan saiz antara harga purata berwajaran, garis median, dan harga tengah badan untuk menentukan arah dan kekuatan arah aliran semasa.

Secara khusus, ia mengira harga berikut:

- Harga Purata Berwajaran: (Harga Tertinggi + Harga Terendah + Harga Penutup + Harga Penutup) / 4

- Garis Median: (Harga Tertinggi + Harga Terendah) / 2

- Harga Tengah Badan: (Harga Pembukaan + Harga Penutup) / 2

Semasa kemasukan, ia membandingkan hubungan saiz antara harga purata berwajaran, garis median, dan harga tengah badan bagi dua batang lilin sebelumnya untuk menentukan sama ada ciri-ciri permulaan arah aliran dipenuhi.

Contohnya, jika harga purata berwajaran lebih rendah daripada garis median, dan harga tengah badan juga lebih rendah daripada harga purata berwajaran, ini menunjukkan harga sedang menurun, dan ini adalah peluang untuk menjual pendek (short).

Semasa keluar henti rugi, ia terus membandingkan hubungan saiz harga-harga ini untuk menentukan sama ada terdapat tanda-tanda pembalikan arah aliran. Jika harga purata berwajaran lebih tinggi daripada harga tengah badan, dan garis median juga lebih rendah daripada harga purata berwajaran, ini menunjukkan pembalikan arah aliran, dan henti rugi perlu dilaksanakan dengan segera.

Melalui kaedah membandingkan hubungan saiz harga ini, strategi Gandalf mencapai penilaian dan pengesanan arah aliran. Ia bukan sahaja dapat mencari masa kemasukan yang lebih baik, tetapi juga dapat mengesan pembalikan arah aliran dengan cepat untuk menghentikan kerugian.

Kelebihan Strategi

Strategi Gandalf mempunyai beberapa kelebihan berikut:

-

Menggunakan garis median untuk menentukan arah aliran, dapat menapis hingar pasaran dengan berkesan dan mengunci arah aliran utama.

-

Syarat kemasukan menggabungkan pelbagai perbandingan harga, membolehkan penilaian permulaan arah aliran yang lebih boleh dipercayai.

-

Syarat henti rugi juga menggunakan perbandingan harga untuk menilai pembalikan arah aliran, membolehkan henti rugi pantas dan mengawal risiko.

-

Menggunakan kaedah pesanan bersyarat untuk masuk pada harga yang hampir ideal.

-

Boleh menetapkan bilangan ambil untung dan had pegangan terlebih dahulu, mengunci keuntungan dan mengawal risiko setiap perdagangan.

-

Struktur kod yang jelas dan mudah difahami serta diubah suai.

-

Parameter boleh dilaraskan mengikut toleransi risiko individu, mudah dioptimumkan.

-

Sesuai untuk instrumen yang mempunyai arah aliran, dapat meraih keuntungan daripada arah aliran.

Secara keseluruhan, strategi Gandalf menggunakan garis median untuk menilai arah aliran dan menetapkan syarat ambil untung dan henti rugi, dapat mengawal risiko dan mengikuti arah aliran dengan berkesan. Ia adalah strategi pengikut arah aliran yang boleh dipercayai.

Risiko Strategi

Strategi Gandalf juga mempunyai beberapa risiko yang perlu diberi perhatian:

-

Sebagai strategi pengikut arah aliran, ia akan menghasilkan banyak kerugian kecil apabila arah aliran tidak jelas atau kerap berbalik.

-

Tidak dapat menilai titik pembalikan arah aliran dengan berkesan, boleh menyebabkan kerugian besar.

-

Dalam pasaran yang mendatar (sideways), ia mudah terperangkap.

-

Bergantung pada tetapan parameter; instrumen yang berbeza memerlukan pelarasan parameter.

-

Pegangan satu sisi (single position), tidak dapat memanfaatkan pergerakan songsang untuk keuntungan.

-

Kadar kegagalan pesanan bersyarat agak tinggi, mungkin menunggu lama untuk masuk.

Langkah pengurusan risiko yang sepadan:

-

Gunakan saiz kedudukan kecil, masuk secara berperingkat, dan kawal kerugian setiap perdagangan.

-

Tetapkan garis henti rugi untuk keluar dengan cepat, atau gunakan henti rugi bergerak (trailing stop).

-

Optimumkan parameter agar sesuai dengan instrumen semasa. Boleh gunakan penunjuk lain sebagai bantuan untuk menilai arah aliran.

-

Boleh menggunakan kaedah martingale untuk menambah kedudukan dan mengurangkan kos purata.

-

Perdagangkan instrumen yang mempunyai arah aliran jelas, dengan keyakinan keuntungan yang tinggi.

-

Longgarkan sedikit syarat kemasukan untuk meningkatkan kebarangkalian kemasukan.

Arah Pengoptimuman Strategi

Strategi Gandalf juga boleh dioptimumkan dari beberapa aspek berikut:

-

Membina penunjuk penilaian arah aliran untuk membantu menilai masa pembalikan arah aliran, contohnya menambah MACD, Bollinger Bands, dan lain-lain.

-

Menambah fungsi pengoptimuman diskret untuk mengoptimumkan parameter secara automatik, menjadikannya sesuai dengan lebih banyak instrumen.

-

Menambah algoritma pembelajaran mesin, menggunakan data sejarah untuk melatih rangkaian neural atau model SVM bagi menilai arah aliran.

-

Menambah kaedah ambil untung seperti ambil untung bergerak (moving take profit), ambil untung eksponen.

-

Menggabungkan produk berkaitan untuk arbitraj spread atau arbitraj statistik.

-

Menambah ramalan keadaan berdasarkan model Markov tersembunyi (Hidden Markov Model) untuk menilai keadaan pasaran.

-

Membina strategi komposit, seperti menggabungkan dengan strategi purata bergerak untuk pengurusan pelbagai strategi.

-

Meneroka pengoptimuman kombinasi strategi perdagangan untuk mencari pemberat kombinasi.

Secara keseluruhan, strategi Gandalf boleh dikembangkan dan dioptimumkan dalam pelbagai aspek seperti penilaian arah aliran, pengoptimuman automatik, dan pengurusan risiko untuk menjadikannya lebih stabil dan boleh dipercayai.

Kesimpulan

Strategi kuantitatif Gandalf adalah strategi mudah dan berkesan berdasarkan perbandingan harga untuk menilai arah aliran. Ia menggabungkan idea pengikut arah aliran dan henti rugi pantas, dapat mengawal risiko dengan berkesan. Logik strategi ini jelas dan mudah difahami, parameter boleh dilaraskan mengikut toleransi risiko individu. Namun, ia juga mempunyai sedikit turun naik keuntungan dan risiko pegangan yang perlu diuruskan dengan pengoptimuman yang sesuai. Secara keseluruhan, strategi Gandalf adalah strategi pengikut arah aliran yang boleh dipercayai, mudah dipelajari dan dioptimumkan, sesuai digunakan untuk mengejar keuntungan arah aliran yang stabil.

- 1