Strategi Pembalikan Julat Dorman

Gambaran Keseluruhan

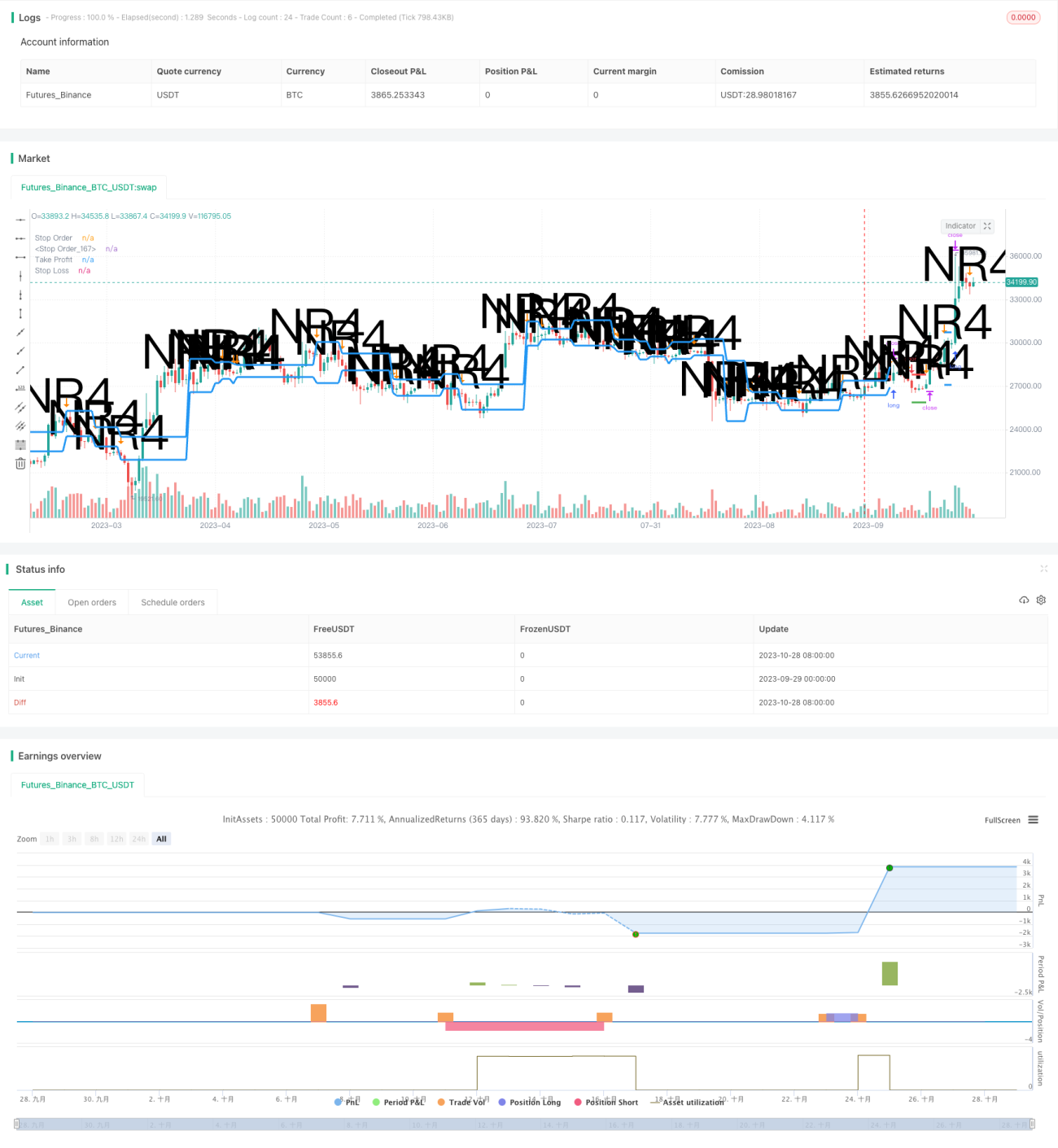

Strategi pembalikan julat tidak aktif menggunakan tempoh penurunan turun naik harga sebagai isyarat untuk membuka posisi, dan menutup posisi dengan keuntungan apabila turun naik harga meningkat semula. Ia mengenal pasti situasi di mana harga terhad dalam julat tidak aktif yang sempit untuk meramalkan pergerakan harga yang akan berlaku. Strategi ini biasanya digunakan apabila turun naik semasa berada pada tahap rendah tetapi berpotensi untuk meletus pada masa hadapan.

Prinsip Strategi

Strategi ini terlebih dahulu mengenal pasti julat tidak aktif, iaitu keadaan di mana harga terhad dalam julat harga hari dagangan sebelumnya. Ini menunjukkan bahawa turun naik semasa lebih rendah berbanding beberapa hari sebelumnya. Kami menentukan sama ada keadaan julat tidak aktif dipenuhi dengan membandingkan harga tertinggi hari semasa dengan harga tertinggi n hari sebelumnya (biasanya 4 hari), serta harga terendah hari semasa dengan harga terendah n hari sebelumnya.

Setelah julat tidak aktif disahkan, strategi ini akan meletakkan dua pesanan secara serentak: satu pesanan beli di sekitar paras tinggi julat, dan satu pesanan jual di sekitar paras rendah julat. Kemudian, ia menunggu harga menembusi julat tidak aktif untuk bergerak ke atas atau ke bawah. Jika harga menembusi ke atas, pesanan beli akan diaktifkan untuk membuka posisi beli (long); jika menembusi ke bawah, pesanan jual akan diaktifkan untuk membuka posisi jual (short).

Selepas membuka posisi, strategi akan menetapkan pesanan stop loss dan take profit. Stop loss mengehadkan risiko penurunan, manakala take profit digunakan untuk menutup posisi setelah mendapat keuntungan. Jarak stop loss dari harga masuk adalah berdasarkan peratusan yang ditetapkan oleh parameter pengurusan risiko; jarak take profit dari harga masuk adalah sama dengan saiz julat tidak aktif, kerana kami menjangkakan magnitud pergerakan harga akan setanding dengan turun naik sebelumnya.

Akhir sekali, strategi ini juga merangkumi modul pengurusan dana. Ia melaraskan jumlah dana dagangan menggunakan kaedah gandaan tetap, meningkatkan penggunaan dana semasa untung dan mengurangkan risiko semasa rugi.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

-

Menggunakan masa penurunan turun naik sebagai isyarat buka posisi, membolehkan penangkapan peluang sebelum trend harga berlaku.

-

Menetapkan pesanan dagangan dua arah (beli dan jual) serentak, membolehkan penangkapan sama ada trend menaik atau menurun.

-

Menggunakan strategi stop loss dan take profit untuk mengawal risiko setiap dagangan dengan berkesan.

-

Mengaplikasikan kaedah pengurusan dana gandaan tetap untuk meningkatkan kecekapan penggunaan dana.

-

Logik strategi yang mudah dan jelas memudahkan pelaksanaan.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

-

Risiko tersalah arah penembusan julat tidak aktif. Harga mungkin tidak menunjukkan penembusan yang jelas ke atas atau ke bawah, menyebabkan arah masuk yang salah.

-

Risiko pergerakan tidak berterusan selepas penembusan. Penembusan mungkin hanya fenomena pembalikan jangka pendek.

-

Risiko stop loss tertembus. Pergerakan harga yang sangat besar mungkin terus menembusi garis stop loss.

-

Risiko kerugian yang lebih besar akibat penambahan kedudukan menggunakan kaedah gandaan tetap. Nilai gandaan tetap boleh dikurangkan untuk mengurangkan risiko.

-

Penetapan parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menambah isyarat penapis seperti perbezaan penembusan untuk mengelakkan penembusan palsu.

-

Memperbaiki strategi stop loss, contohnya stop loss bergerak, stop loss pesanan gantung, dsb.

-

Menambah penunjuk penentu trend untuk mengelakkan masuk semasa pembalikan.

-

Mengoptimumkan nilai gandaan tetap untuk mengimbangi nisbah untung rugi.

-

Menggabungkan analisis pelbagai jangka masa untuk meningkatkan kebarangkalian keuntungan.

-

Menggunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara automatik.

Kesimpulan

Strategi pembalikan julat tidak aktif mempunyai idea yang jelas dan berpotensi untuk menjana keuntungan. Dengan pengoptimuman parameter, pengurusan risiko, dan penapisan isyarat, kestabilan strategi boleh dipertingkatkan lagi. Walau bagaimanapun, sebarang strategi pembalikan trend mempunyai risiko tertentu, dan perlu digunakan dengan berhati-hati serta melaraskan saiz kedudukan dengan sewajarnya. Strategi ini sesuai untuk pedagang yang biasa dengan operasi pembalikan dan mempunyai kesedaran risiko.

- 1