Strategi Keseimbangan Celah Singa

Gambaran Keseluruhan

Strategi Keseimbangan Celah Singa merupakan strategi dagangan jangka pendek yang ringkas berdasarkan persilangan purata bergerak. Strategi ini terutamanya menggunakan dua purata bergerak; apabila purata bergerak pantas menembusi dari bawah ke atas purata bergerak perlahan, lakukan beli (long); apabila purata bergerak pantas menembusi dari atas ke bawah purata bergerak perlahan, tutup posisi. Nama strategi ini diambil daripada istilah popular "Celah Singa" dalam kalangan pedagang, yang membawa maksud menangkap pergerakan harga kecil dalam jangka pendek dan meraih keuntungan daripada celah sempit purata bergerak.

Prinsip Strategi

Strategi ini menggunakan dua purata bergerak: purata bergerak pantas smallMAPeriod dan purata bergerak perlahan bigMAPeriod. Kedua-dua purata bergerak membentuk saluran harga, dengan sempadan bawah saluran ialah purata bergerak pantas, dan sempadan atas saluran ialah purata bergerak perlahan. Apabila harga menembusi dari bawah ke atas sempadan bawah saluran (purata bergerak pantas), lakukan beli; apabila harga menembusi dari atas ke bawah sempadan atas saluran (purata bergerak perlahan), tutup posisi.

Secara khusus, strategi mula-mula mengira purata bergerak pantas smallMA dan purata bergerak perlahan bigMA. Kemudian, ia mengira garis beli bawah saluran buyMA, iaitu (100 - percentBelowToBuy)% daripada purata bergerak perlahan. Apabila purata bergerak pantas smallMA menembusi dari bawah ke atas garis beli buyMA, lakukan beli; apabila keuntungan mencapai 1% atau belum untung tetapi telah memegang 7 batang K, tutup posisi.

Secara keseluruhan, strategi ini menangkap "celah singa" purata bergerak, iaitu peluang penembusan sempadan bawah saluran, untuk meraih keuntungan jangka pendek. Ia pada masa yang sama menetapkan syarat ambil untung dan henti rugi untuk mengawal risiko bagi setiap dagangan.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Konsep mudah, senang difahami dan dilaksanakan. Persilangan dua purata bergerak adalah strategi penunjuk teknikal yang paling asas.

-

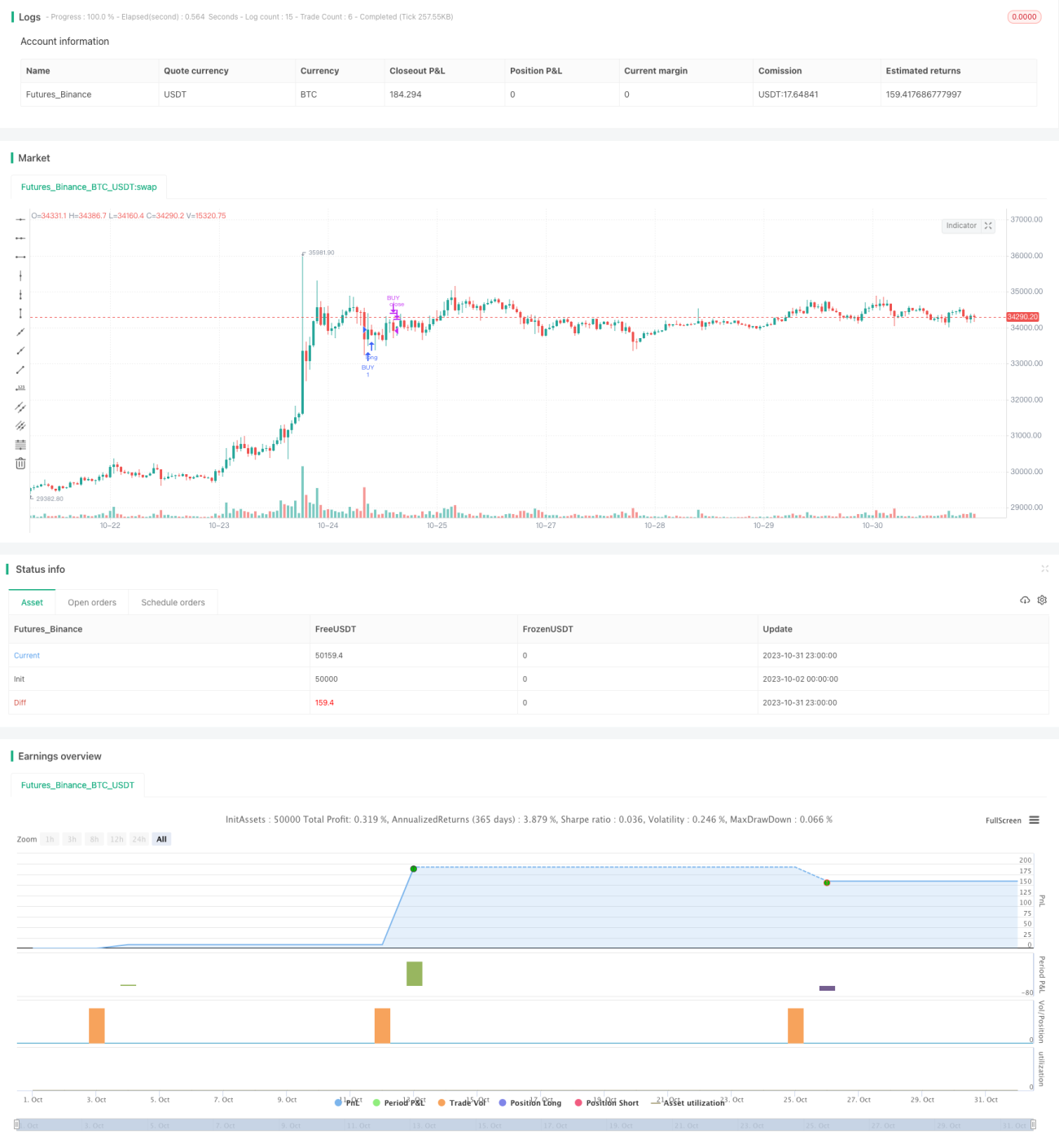

Ujian semula mudah. Strategi ini menggunakan fungsi ujian semula bawaan TradingView secara langsung, tanpa perlu pelaksanaan tambahan.

-

Visualisasi yang kuat. Menggunakan TradingView, titik isyarat dagangan dan statistik ujian semula boleh dipaparkan terus pada carta.

-

Risiko terkawal. Strategi menetapkan syarat ambil untung dan henti rugi, dapat mengawal kerugian setiap dagangan dengan berkesan.

-

Pelarasan fleksibel. Pengguna boleh melaraskan parameter purata bergerak dan penunjuk teknikal lain mengikut keperluan, menjadikan strategi lebih sesuai dengan produk dan gaya dagangan yang berbeza.

Analisis Risiko

Strategi ini juga mempunyai risiko berikut:

-

Mungkin menghasilkan isyarat yang terlalu banyak. Strategi dua purata bergerak mudah menghasilkan isyarat palsu yang kerap semasa pasaran mendatar.

-

Kebergantungan pada satu penunjuk. Hanya menggunakan persilangan purata bergerak sebagai keputusan, mengabaikan faktor lain, kualiti isyarat mungkin rendah.

-

Sukar pengoptimuman parameter. Mengoptimumkan kombinasi tempoh purata bergerak memerlukan banyak pengiraan, sukar mencari parameter terbaik.

-

Bias ujian semula. Strategi dua purata bergerak mudah sering menunjukkan prestasi ujian semula yang lebih baik daripada dagangan sebenar.

-

Kesukaran henti rugi. Menetapkan titik henti rugi tetap sukar menyesuaikan dengan perubahan pasaran.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Menggabungkan penunjuk lain untuk menapis isyarat, seperti volum dagangan, turun naik, dll., bagi mengelakkan isyarat tidak sah semasa pasaran mendatar.

-

Menambah pertimbangan berdasarkan trend, mengelakkan dagangan bertentangan arah. Boleh menambah purata bergerak tempoh lebih panjang untuk menentukan arah trend.

-

Menggunakan pembelajaran mesin untuk mencari parameter optimum. Gunakan pengoptimuman parameter berjujukan atau algoritma genetik untuk mencari kombinasi parameter yang lebih baik secara automatik.

-

Menambah strategi henti rugi, seperti henti rugi jejak, henti rugi bergerak, dll., menjadikan henti rugi lebih fleksibel.

-

Mengoptimumkan masa masuk. Boleh menggunakan penunjuk lain untuk mengenal pasti masa masuk yang lebih berkesan.

-

Menggabungkan penyelidikan kuantitatif untuk mengoptimumkan ujian semula kombinasi parameter, meningkatkan kestabilan.

-

Membangunkan sistem dagangan automatik, menggunakan dagangan program untuk mengoptimumkan kombinasi parameter dan menilai strategi.

Kesimpulan

Strategi Keseimbangan Celah Singa merupakan strategi pengenalan yang sangat sesuai untuk dipelajari oleh pemula. Ia menggunakan prinsip persilangan dua purata bergerak yang mudah, menetapkan peraturan ambil untung dan henti rugi, dan boleh menangkap pergerakan harga jangka pendek. Strategi ini mudah difahami dan dilaksanakan, serta mempunyai kesan ujian semula yang baik. Walau bagaimanapun, pengoptimumannya agak sukar, dan prestasi dagangan sebenar masih diragui. Kita boleh menambah baik strategi ini dengan memperkenalkan penunjuk teknikal lain, mengoptimumkan parameter, dan membangunkan sistem dagangan automatik. Secara keseluruhannya, Strategi Keseimbangan Celah Singa menyediakan platform pembelajaran yang sangat baik untuk pemula dalam dagangan kuantitatif.

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1