Strategi pemarkahan penunjuk

Gambaran Keseluruhan

Strategi ini mengira perbezaan k antara dua petunjuk ROC dan SMA, kemudian menjumlahkan k dalam tempoh tertentu, dan berdasarkan tanda positif atau negatif jumlah sum sebagai asas untuk membuat keputusan sama ada membeli atau menjual. Strategi ini tergolong dalam strategi dagangan jangka pendek.

Prinsip Strategi

Strategi ini pertama sekali mengira purata bergerak SMA dengan panjang l dan petunjuk ROC. Kemudian, ia mengira perbezaan k antara harga penutup semasa dan SMA. Seterusnya, ia mengira jumlah terkumpul s hari bagi k, iaitu sum. Apabila sum > 0, ia membeli; apabila sum < 0, ia menjual.

Secara khususnya, dalam kod:

- Kira purata bergerak SMA dengan panjang l, iaitu a.

- Kira petunjuk ROC dengan panjang l, iaitu r.

- Kira perbezaan antara harga penutup semasa dan SMA: k = close - a.

- Jumlahkan k secara terkumpul selama s hari untuk mendapatkan sum.

- Jika sum > 0, beli; jika sum < 0, jual.

- Syarat tutup posisi: apabila posisi beli ditutup, sum < 0; apabila posisi jual ditutup, sum > 0.

Kunci strategi ini ialah mengira jumlah terkumpul sum bagi k, dengan tanda sum digunakan sebagai isyarat dagangan. Apabila dalam tempoh kebelakangan ini k > 0, ia menunjukkan harga sedang meningkat, maka beli; apabila dalam tempoh kebelakangan ini k < 0, ia menunjukkan harga sedang menurun, maka jual.

Analisis Kelebihan

Ini adalah strategi dagangan jangka pendek yang agak mudah dan praktikal, dengan kelebihan berikut:

- Kombinasi petunjuk yang digunakan agak mudah, mudah difahami dan dilaksanakan.

- Dengan menapis melalui perbezaan petunjuk, ia dapat mengesan peluang dagangan yang lebih tepat.

- Menjumlahkan perbezaan secara terkumpul dapat menangkap arah aliran jangka pendek dengan lebih tepat.

- Parameter l dan s boleh disesuaikan mengikut pasaran untuk menyesuaikan kitaran yang berbeza.

- Idea strategi jelas, program ringkas, mudah diubah suai dan dioptimumkan.

- Kecekapan penggunaan modal tinggi, membolehkan dagangan jangka pendek yang kerap.

Analisis Risiko

Strategi ini juga mempunyai risiko tertentu, termasuk:

- Risiko dagangan jangka pendek agak tinggi, ada kemungkinan rugi.

- Tetapan parameter yang tidak sesuai boleh menyebabkan dagangan terlalu kerap atau kehilangan peluang.

- Tidak dapat menangani pembalikan arah aliran dengan berkesan; melangkau henti rugi boleh menyebabkan kerugian besar.

- Memerlukan pemantauan dan pelarasan parameter yang kerap, agak bergantung kepada pengalaman pedagang.

- Dagangan yang kerap mudah meningkatkan kos dagangan dan gelinciran, menjejaskan keuntungan.

Penyelesaian kepada risiko yang sepadan termasuk:

- Laraskan parameter dengan sesuai untuk mengurangkan kekerapan dagangan.

- Gabungkan dengan petunjuk arah aliran untuk mengenal pasti pembalikan arah aliran.

- Optimumkan strategi henti rugi untuk mengawal kerugian setiap dagangan.

- Tambahkan modul pengoptimuman parameter automatik untuk mengurangkan pergantungan kepada pengalaman pedagang.

- Optimumkan modul pesanan untuk mengurangkan kos dagangan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan lagi dari beberapa aspek berikut:

- Optimumkan kaedah pengiraan parameter untuk menjadikannya lebih adaptif. Pertimbangkan untuk menggunakan algoritma genetik, rantai Markov dan kaedah lain untuk mengoptimumkan parameter secara dinamik.

- Gabungkan lebih banyak petunjuk dan syarat penapisan untuk meningkatkan kualiti isyarat dagangan. Contohnya, gabungkan petunjuk arah aliran untuk mengelakkan dagangan melawan arah aliran.

- Perbaiki strategi henti rugi, seperti memperkenalkan henti rugi bergerak, henti rugi purata, dan lain-lain, untuk mengawal kerugian setiap dagangan.

- Optimumkan strategi pengurusan modal, seperti pengurusan risiko mata, pembahagian modal pada nisbah tetap, dan lain-lain, untuk mengawal risiko keseluruhan.

- Optimumkan modul pesanan, gunakan algoritma seperti penjejakan arah aliran, kawalan gelinciran, dan lain-lain, untuk mengurangkan kos dagangan.

- Tambahkan modul pengoptimuman ujian belakang automatik untuk menilai dengan cepat kesan parameter berbeza terhadap strategi.

- Tambahkan modul penilaian petunjuk kuantitatif untuk menilai kualiti isyarat dagangan dan meningkatkan kestabilan strategi.

Melalui pengoptimuman di atas, strategi ini boleh dijadikan sistem dagangan jangka pendek yang lebih menyeluruh, pintar, stabil dan terkawal.

Kesimpulan

Secara keseluruhannya, strategi ini menghasilkan isyarat dagangan melalui pengiraan petunjuk yang mudah, idea yang jelas dan mudah dilaksanakan, dan merupakan strategi dagangan jangka pendek yang tipikal. Dengan pengoptimuman lanjut dalam parameter, henti rugi, pengurusan modal dan sebagainya, risiko dapat dikurangkan dan kestabilan dapat ditingkatkan, menjadikannya salah satu strategi dagangan kuantitatif yang bernilai untuk digunakan. Walau bagaimanapun, tiada strategi yang sempurna; pedagang perlu kekal rasional dan menyesuaikan penggunaannya mengikut toleransi risiko masing-masing.

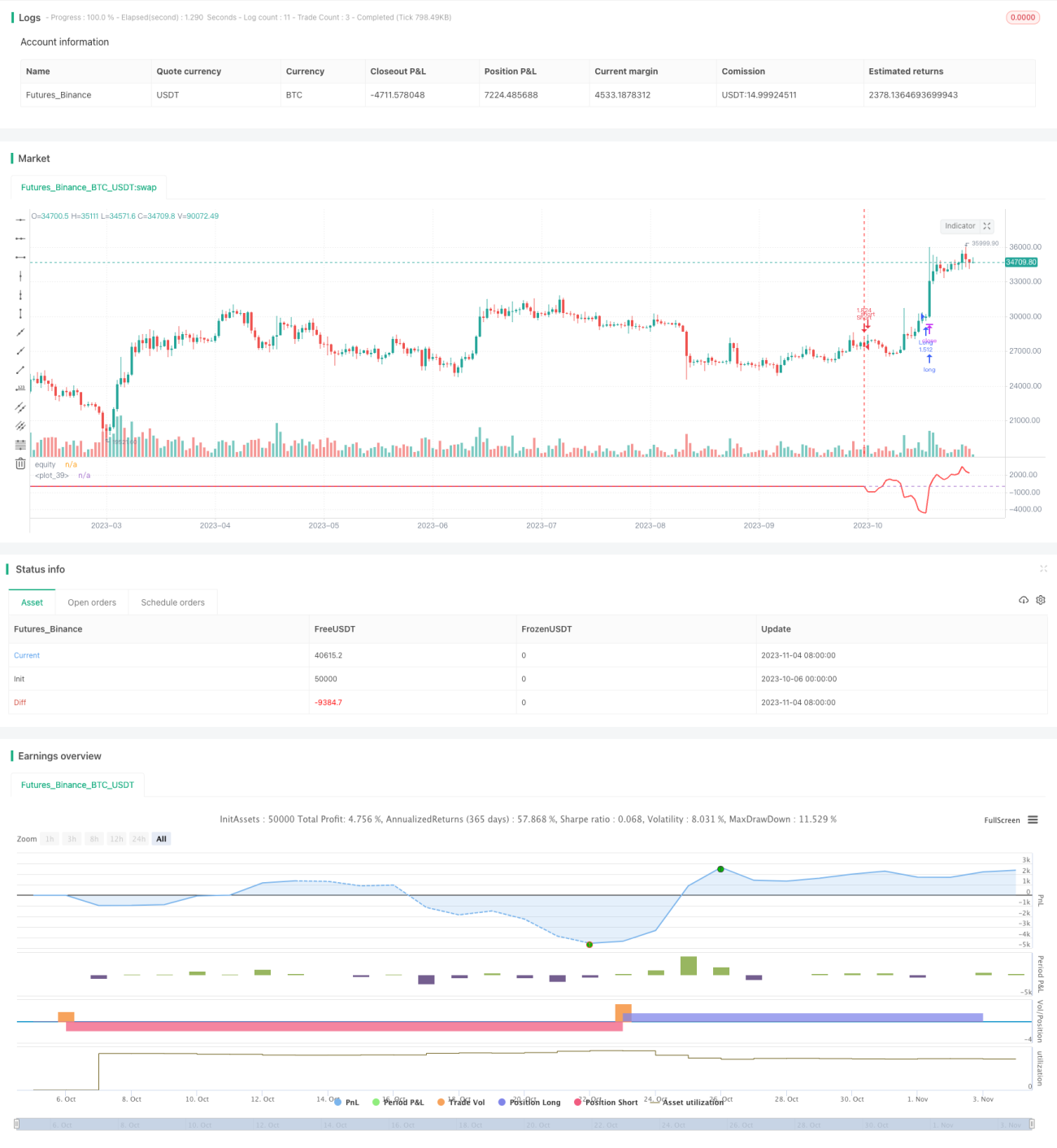

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1