Strategi Jangka Pendek Indikator RSI Dagangan Kura-kura

Gambaran Keseluruhan

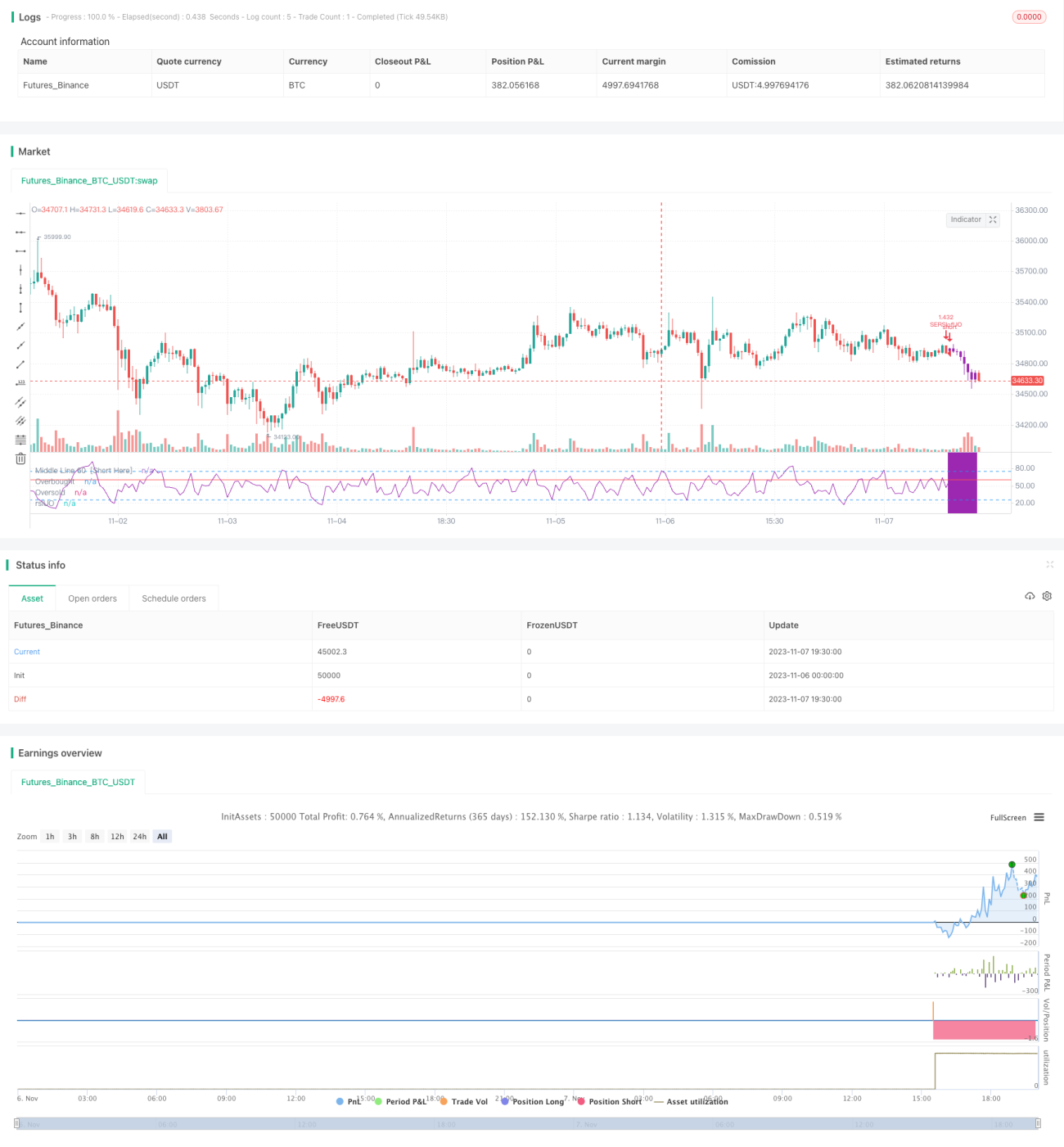

Strategi ini adalah strategi dagangan jangka pendek yang menggunakan indikator RSI. Ia menggabungkan indikator RSI dan indikator Williams Alligator, melakukan dagangan songsang apabila indikator RSI memasuki kawasan terlebih beli atau terlebih jual. Ia tergolong dalam strategi dagangan jangka pendek yang agak konservatif.

Prinsip Strategi

Strategi ini terutamanya berdasarkan prinsip berikut:

-

Menggunakan peraturan dagangan Turtle, hanya memasuki pasaran apabila terdapat pembalikan yang jelas, mengambil pendekatan dagangan yang konservatif.

-

Menggunakan indikator RSI untuk menilai fenomena terlebih beli atau terlebih jual pasaran. Apabila garis indikator RSI memasuki kawasan terlebih beli (secara lalai di atas garis sempadan 60) atau kawasan terlebih jual (di bawah garis sempadan 40 secara lalai), ia menunjukkan pasaran berada pada titik kritikal pembalikan, maka dagangan songsang dilakukan.

-

Menggabungkan indikator Williams Alligator untuk menilai arah aliran pasaran. Hanya apabila indikator Alligator menunjukkan ketiga-tiga purata garisan (garis bibir merah, garis gigi putih, garis rahang biru) tersusun ke bawah barulah dipertimbangkan untuk posisi jual; hanya apabila ketiga-tiga garisan tersusun ke atas barulah dipertimbangkan untuk posisi beli.

-

Menggunakan RSI bagi RSI untuk menilai fenomena terlebih beli atau terlebih jual indikator RSI itu sendiri, menghasilkan kesan penapisan berganda. Hanya apabila garis indikator RSI memasuki kawasan terlebih beli/jual, dan pada masa yang sama RSI bagi RSI juga memasuki kawasan terlebih beli/jual, barulah isyarat dagangan dihasilkan.

-

Menetapkan garis henti rugi dan garis ambil untung. Apabila harga berbalik mencapai garis ambil untung atau garis henti rugi, posisi ditutup untuk merealisasikan untung atau menghentikan kerugian.

Analisis Kelebihan

Strategi ini mempunyai kelebihan berikut:

-

Mengamalkan strategi dagangan Turtle yang kukuh, hanya memasuki pasaran apabila terdapat pembalikan yang jelas, dapat mengelakkan risiko besar akibat pasaran yang tidak menentu tanpa arah.

-

Menggunakan indikator RSI untuk menilai titik pembalikan pasaran, indikator yang mudah dan jelas, mudah dikendalikan. RSI bagi RSI mengelakkan whipsaw, penapisan berganda meningkatkan kebolehpercayaan isyarat.

-

Menggabungkan indikator Alligator untuk menilai arah aliran, mengelakkan dagangan bertentangan arah. Indikator Alligator sebagai syarat tambahan meningkatkan kesan penapisan.

-

Menetapkan strategi ambil untung dan henti rugi, dapat mengunci keuntungan dan mengawal risiko.

-

Mudah untuk pengoptimuman parameter. Parameter RSI serta syarat masuk dan keluar boleh disesuaikan mengikut pasaran yang berbeza, mengoptimumkan strategi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko:

-

Terdapat kebarangkalian isyarat palsu daripada indikator RSI. Indikator RSI mungkin memberikan isyarat terlebih beli atau terlebih jual yang salah. Menggabungkan indikator Alligator dapat mengurangkan kebarangkalian isyarat palsu.

-

Penetapan titik henti rugi yang terlalu besar boleh menyebabkan kerugian meningkat. Titik henti rugi perlu dikecilkan dengan sewajarnya untuk mengurangkan kerugian setiap dagangan.

-

Pembalikan tidak semestinya berlaku di kawasan terlebih beli/jual RSI. Perubahan struktur pasaran boleh menyebabkan titik pembalikan berubah; parameter perlu disesuaikan dari semasa ke semasa.

-

Bilangan dagangan mungkin agak sedikit, mungkin terdapat tempoh tanpa dagangan yang panjang. Syarat kemasukan boleh dilonggarkan sedikit untuk meningkatkan kekerapan dagangan.

-

Pasaran mungkin terus meningkat atau menurun dalam jangka masa panjang, menyebabkan dagangan jangka pendek terjejas. Kitaran pegangan perlu disesuaikan, dipanjangkan atau dipendekkan mengikut keadaan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa arah berikut:

-

Mengoptimumkan parameter RSI, menyesuaikan julat kawasan terlebih beli dan terlebih jual agar sesuai dengan pasaran yang berbeza.

-

Menyesuaikan parameter indikator Alligator untuk meningkatkan ketepatan penilaian arah aliran.

-

Mengoptimumkan penetapan ambil untung dan henti rugi untuk mencapai kawalan pengeluaran maksimum dan mengunci lebih banyak keuntungan.

-

Menggabungkan indikator lain untuk meningkatkan ketepatan isyarat, contohnya KDJ, MACD, dan lain-lain.

-

Menambah fungsi henti rugi automatik dan henti rugi mengekor untuk mengawal kerugian setiap dagangan dengan lebih baik.

-

Mengoptimumkan pengurusan saiz kedudukan, menyesuaikan saiz kedudukan di bawah keadaan pasaran yang berbeza untuk mengawal risiko.

-

Mengoptimumkan tempoh masa dagangan, berdagang dalam tempoh yang alirannya lebih jelas.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi dagangan jangka pendek yang agak kukuh. Ia menggunakan strategi dagangan Turtle yang konservatif, pada masa yang sama menggunakan indikator RSI untuk menilai titik pembalikan, dan dibantu oleh indikator Alligator untuk menilai arah aliran. Ini dapat mengelakkan dagangan berisiko tinggi seperti membeli pada paras tinggi dan menjual pada paras rendah, serta mengunci keuntungan yang stabil. Melalui pengoptimuman penetapan parameter, strategi ambil untung/henti rugi, serta gabungan indikator lain, kesan strategi ini dapat ditingkatkan secara berterusan. Secara keseluruhan, strategi ini sesuai untuk pelabur yang berminat dengan dagangan pembalikan pasaran dan menginginkan pulangan yang stabil.

- 1