Strategi kuantitatif henti rugi bergerak berasaskan jarak

Gambaran Keseluruhan

Strategi ini berdasarkan konsep trailing stop, menggunakan penunjuk Distance Close Bars (DCB) untuk menilai arah pergerakan harga, digabungkan dengan penapis RSI pantas untuk melaksanakan trailing stop dan stop loss bergerak. Strategi ini juga menggunakan prinsip Martingale untuk menambah kedudukan, sesuai untuk perdagangan aliran jangka sederhana dan panjang.

Prinsip

-

Kira

lastgdanlastr, masing-masing mewakili harga penutupan lilin kenaikan terakhir dan harga penutupan lilin penurunan terakhir. -

Kira

distsebagai perbezaan harga antaralastgdanlastr. -

Kira

adistsebagai purata pergerakan mudah 30 tempoh bagidist. -

Jana isyarat dagangan apabila

distmelebihi dua kali gandaadist. -

Gunakan penunjuk RSI pantas untuk menapis isyarat, mengelakkan penembusan palsu.

-

Jika ada isyarat dan tiada kedudukan, buka kedudukan pada peratusan tetap.

-

Gunakan prinsip Martingale: tambah kedudukan selepas kerugian.

-

Tutup kedudukan apabila harga mencapai stop loss atau take profit.

Kelebihan

-

Menggunakan penunjuk DCB untuk menilai arah aliran, mampu menangkap aliran jangka sederhana dan panjang dengan berkesan.

-

Penapis RSI pantas boleh mengelakkan kerugian akibat penembusan palsu.

-

Mekanisme trailing stop dan stop loss dapat mengunci keuntungan dan mengawal risiko dengan berkesan.

-

Prinsip Martingale membolehkan penambahan saiz kedudukan selepas kerugian untuk mengejar pulangan yang lebih tinggi.

-

Parameter strategi yang ditetapkan secara munasabah sesuai untuk pelbagai persekitaran pasaran.

Risiko

-

Penunjuk DCB mungkin memberi isyarat palsu, perlu digabungkan dengan penunjuk lain untuk penapisan.

-

Penambahan kedudukan Martingale boleh memburukkan kerugian, memerlukan pengurusan modal yang ketat.

-

Penetapan titik stop loss yang tidak sesuai boleh menyebabkan kerugian melebihi jangkaan.

-

Perlu mengawal bilangan kedudukan dengan ketat untuk mengelakkan melebihi kemampuan modal.

-

Penetapan kontrak dagangan yang tidak sesuai boleh menyebabkan kerugian besar dalam keadaan pasaran yang melampau.

Idea Pengoptimuman

-

Optimumkan parameter DCB untuk mencari kombinasi parameter terbaik.

-

Cuba penunjuk lain sebagai ganti RSI pantas untuk penapisan.

-

Optimumkan parameter stop loss dan take profit untuk meningkatkan kadar kemenangan strategi.

-

Optimumkan parameter Martingale untuk mengurangkan risiko penambahan kedudukan.

-

Uji pelbagai instrumen dagangan untuk memilih instrumen terbaik bagi arbitraj.

-

Gabungkan teknik seperti pembelajaran mesin untuk mengoptimumkan parameter strategi secara dinamik.

Kesimpulan

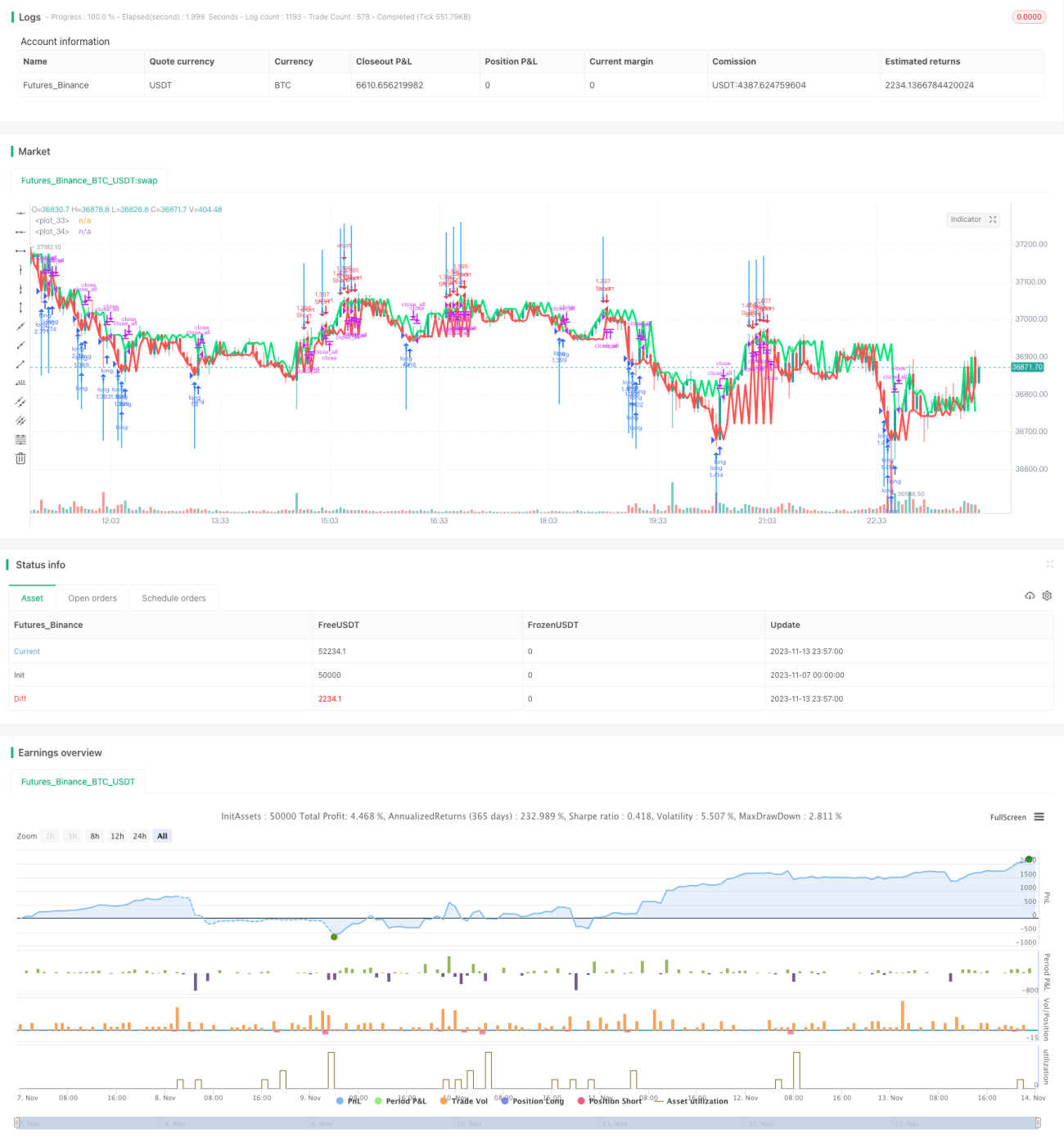

Secara keseluruhan, strategi ini adalah strategi trend following yang agak matang. Ia menggunakan DCB untuk menentukan arah aliran, dan penapis RSI pantas untuk mengelakkan pembukaan kedudukan yang salah. Mekanisme stop loss dan take profit dapat mengawal kerugian setiap dagangan dengan berkesan. Walau bagaimanapun, strategi ini juga mempunyai risiko tertentu, dan memerlukan pengoptimuman lanjut parameter untuk mengurangkan risiko dan meningkatkan kestabilan. Secara keseluruhan, strategi ini mempunyai idea yang jelas dan mudah difahami, sesuai untuk pedagang aliran jangka sederhana dan panjang.

- 1