Strategi Pelaburan Kuantitatif Berdasarkan Tarikh Pembelian Bulanan

Gambaran Keseluruhan

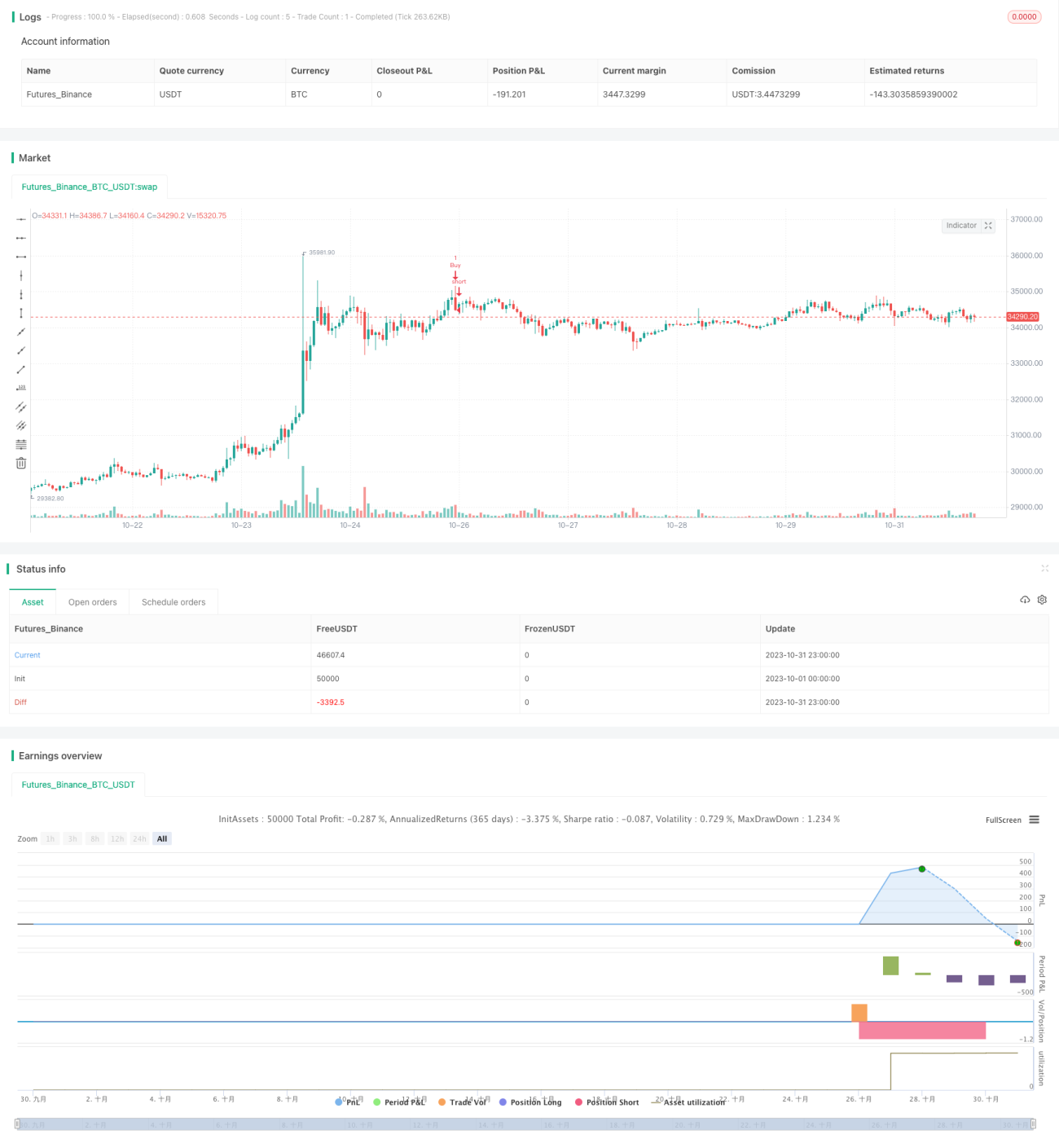

Inti strategi ini adalah untuk mencari tarikh pembelian terbaik setiap bulan, dengan membeli aset digital pada tarikh tersebut dan menjualnya pada akhir bulan untuk mencapai pulangan pelaburan yang optimum. Strategi ini sesuai untuk pelabur yang ingin memanfaatkan turun naik harga intraday untuk memperoleh pulangan berlebihan.

Prinsip Strategi

Strategi ini berjalan berdasarkan tarikh pembelian dan tarikh penjualan bulanan yang ditetapkan oleh pengguna. Pada tarikh pembelian, posisi panjang (long) dibuka untuk membeli aset. Jika tarikh penjualan ditetapkan, posisi akan ditutup pada tarikh penjualan tersebut; jika tiada tarikh penjualan ditetapkan, posisi akan ditutup pada tarikh tamat strategi. Ini membolehkan pengujian perbezaan pulangan yang disebabkan oleh tarikh pembelian bulanan yang berbeza.

Logik isyarat pembelian adalah: jika ia adalah tarikh pembelian yang ditetapkan oleh pengguna dan berada dalam tempoh berkuat kuasa strategi, maka buka posisi panjang.

Logik isyarat penutupan posisi: jika tarikh penjualan ditetapkan dan ia adalah tarikh tersebut, tutup posisi; jika tiada tarikh penjualan ditetapkan tetapi sudah melebihi tarikh tamat strategi, juga tutup posisi.

Kelebihan Strategi

- Dapat mencari titik pembelian dengan turun naik harga bulanan paling tinggi, menggunakan dagangan frekuensi tinggi intraday untuk memperoleh pulangan berlebihan.

- Dapat mencari titik pembelian terbaik dengan membandingkan corak pulangan dari tarikh pembelian yang berbeza.

- Boleh digabungkan dengan peristiwa berita bulanan untuk menentukan sama ada tarikh pembelian terbaik berubah.

- Boleh menetapkan tarikh penjualan yang berbeza untuk mencapai keseimbangan antara dagangan jangka pendek dan jangka panjang.

Risiko Strategi dan Penyelesaian

-

Risiko penurunan harga selepas pembelian

- Tetapkan titik stop loss untuk mengurangkan kerugian maksimum.

- Pilih pasangan dagangan dengan kecairan yang mencukupi untuk mengelakkan turun naik harga yang melampau.

-

Risiko perubahan tarikh pembelian terbaik

- Pantau perubahan data sejarah, laraskan titik pembelian terbaik tepat pada masanya.

- Dalam tempoh berisiko tinggi, kurangkan saiz kedudukan.

-

Risiko kerugian akibat tetapan yang salah

- Uji parameter yang berbeza secara berperingkat, bandingkan perbezaan pulangan.

- Pilih julat masa yang representatif untuk pengujian.

Arah Pengoptimuman Strategi

-

Menggabungkan lebih banyak faktor untuk menentukan titik pembelian

- Pertimbangkan kesan peristiwa berita utama bulanan terhadap harga.

- Analisis trend harga aset digital berkaitan.

- Tambah model pembelajaran mesin untuk menilai masa pembelian terbaik.

-

Optimumkan mekanisme pengurusan kedudukan

- Tetapkan titik ambil untung (take profit) dinamik untuk menutup posisi.

- Laraskan saiz kedudukan berdasarkan turun naik (volatiliti).

- Pertimbangkan pegangan merentas tempoh.

-

Kembangkan ke pasaran dagangan lain

- Aplikasi pada lebih banyak pasangan dagangan mata wang kripto.

- Aplikasi pada pasaran saham, forex, dan lain-lain.

- Tetapkan strategi dagangan arbitraj merentas pasaran.

Ringkasan

Strategi ini mencari titik pembelian dengan turun naik harga bulanan tertinggi dengan menguji perbezaan pulangan daripada tarikh pembelian yang berbeza. Ini boleh memberikan pulangan berlebihan kepada pelabur yang mencari keuntungan dagangan frekuensi tinggi intraday. Langkah seterusnya, dengan memperkenalkan lebih banyak faktor untuk menilai masa pembelian, mengoptimumkan pengurusan kedudukan, dan memperluas pasaran aplikasi, boleh meningkatkan lagi kestabilan dan tahap pulangan strategi.

- 1