Strategi Perdagangan ETF Pengesanan Trend RSI Vektor Pembalikan

Gambaran Keseluruhan

Strategi ini adalah strategi perdagangan ETF berdasarkan Relative Strength Index (RSI) untuk mengesan pembalikan arah aliran. Ia menggunakan indikator RSI untuk mengenal pasti keadaan terlebih beli atau terlebih jual dalam jangka pendek, dan melakukan kemasukan dan keluar secara pembalikan. Pada masa yang sama, ia menggabungkan purata bergerak 200 hari untuk menentukan arah aliran keseluruhan.

Prinsip Strategi

Logik teras strategi ini berdasarkan prinsip pembalikan indikator RSI. Indikator RSI mengira purata perubahan kenaikan dan penurunan dalam suatu tempoh masa untuk menentukan samaada instrumen dagangan berada dalam keadaan terlebih beli atau terlebih jual. Apabila RSI melebihi 70, ia menunjukkan terlebih beli; apabila RSI di bawah 30, ia menunjukkan terlebih jual. Pada ketika ini, kemungkinan berlaku pembalikan harga.

Strategi ini menggunakan prinsip ini, menetapkan bahawa apabila RSI hari ini lebih rendah daripada parameter boleh laras TodaysMinRSI, dan RSI tiga hari lalu lebih rendah daripada parameter boleh laras Day3RSIMax, maka pembelian boleh dilakukan. Ini menunjukkan harga mungkin berada di kawasan terlebih jual jangka pendek dan berpotensi untuk melantun semula. Pada masa yang sama, ia memerlukan RSI dalam tempoh tiga hari menunjukkan trend menurun, iaitu RSI terus menurun sebelum membeli, bagi mengelakkan lantunan palsu.

Mekanisme keluar strategi adalah apabila indikator RSI melebihi ambang parameter boleh laras Exit RSI sekali lagi, dianggap lantunan telah berakhir, dan posisi ditutup.

Strategi ini juga memperkenalkan purata bergerak 200 hari sebagai penentuan arah aliran keseluruhan. Pembelian hanya boleh dilakukan apabila harga berada di atas purata bergerak 200 hari. Ini membantu memastikan pembelian hanya dilakukan dalam fasa arah aliran menaik, mengelakkan risiko perdagangan menentang arah aliran.

Analisis Kelebihan Strategi

- Menggunakan indikator RSI untuk mengenal pasti kawasan terlebih beli/terlebih jual, kebarangkalian pembalikan adalah tinggi.

- Menggabungkan purata bergerak 200 hari untuk menentukan arah aliran utama, membantu mengelakkan perdagangan menentang arah aliran.

- Prinsip pembalikan RSI adalah klasik dan boleh dipercayai, dengan kadar kejayaan yang tinggi.

- Parameter boleh laras memberikan fleksibiliti untuk dioptimumkan bagi instrumen yang berbeza.

Risiko dan Cara Penyelesaian

- Indikator RSI mungkin memberikan isyarat palsu, tidak dapat mengelakkan kerugian sepenuhnya. Henti rugi boleh ditetapkan untuk mengawal kerugian setiap perdagangan.

- Kegagalan pembalikan boleh menyebabkan kerugian yang lebih besar. Tempoh pegangan boleh dipendekkan, dan keluar dengan henti rugi tepat pada masanya.

- Penetapan parameter yang tidak sesuai mungkin menyebabkan strategi terlalu agresif atau terlalu konservatif, menyebabkan terlepas peluang dagangan. Ujian pengoptimuman parameter mesti dilakukan untuk setiap instrumen.

Arah Pengoptimuman

- Menambah indikator lain seperti KDJ, Bollinger Bands, dsb., untuk membentuk gabungan indikator, meningkatkan ketepatan isyarat.

- Menambah strategi henti rugi bergerak, menjadikan tahap henti rugi boleh berubah, mengurangkan kerugian.

- Menambah modul pengurusan volum dagangan atau modal, mengawal pendedahan risiko setiap perdagangan.

- Mengoptimumkan dan menguji parameter untuk setiap instrumen, menghasilkan kombinasi parameter yang sesuai untuk instrumen tersebut.

Kesimpulan

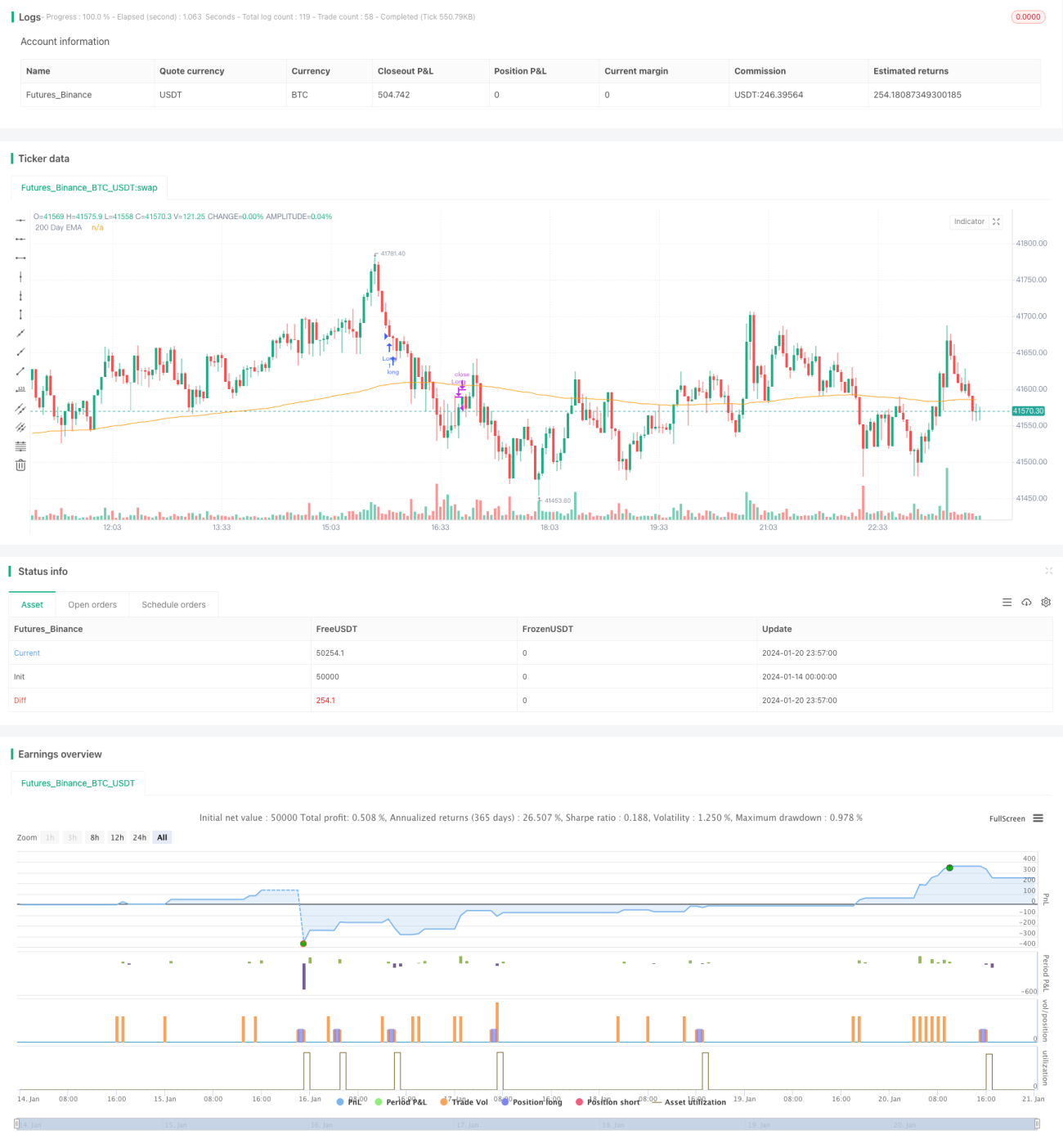

Strategi ini menggunakan prinsip isyarat beli/jual klasik indikator RSI, melakukan kemasukan dan keluar secara pembalikan berdasarkan pengenalpastian kawasan terlebih beli/terlebih jual. Pada masa yang sama, ia mengambil kira penentuan arah aliran utama dan ruang pengoptimuman parameter, menjadikannya strategi pembalikan jangka pendek ETF yang boleh dipercayai. Dengan pengoptimuman lanjut, ia boleh menjadi strategi kuantitatif yang berkesan dalam perdagangan sebenar.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1