Strategi Jangka Pendek Regresi Linear dan Purata Bergerak Berkembar

Gambaran Keseluruhan

Strategi ini menggabungkan penunjuk regresi linear dengan purata pergerakan eksponen berganda untuk melaksanakan dagangan jangka pendek. Strategi ini membuka posisi jual (short) apabila harga menembusi jalur atas atau bawah, dan menutup posisi apabila harga menembusi semula. Pada masa yang sama, strategi ini juga menggunakan purata pergerakan eksponen berganda untuk menilai arah aliran harga sebagai syarat tambahan untuk membuka posisi.

Prinsip Strategi

Strategi ini terutamanya menggunakan penunjuk regresi linear untuk mengesan penembusan harga. Penunjuk regresi linear mengira jalur atas dan bawah berdasarkan harga tertinggi dan terendah dalam tempoh tertentu menggunakan kaedah regresi linear. Apabila harga menembusi ke bawah dari jalur atas atau ke atas dari jalur bawah, ia dianggap sebagai isyarat dagangan.

Selain itu, strategi ini juga memperkenalkan purata pergerakan eksponen berganda untuk menilai arah aliran pertengahan. Purata pergerakan eksponen berganda dapat bertindak balas dengan lebih pantas terhadap perubahan harga. Apabila harga menembusi ke bawah dari jalur atas, jika purata pergerakan eksponen berganda sudah berada di atas harga, ini menunjukkan arah aliran menurun, dan kita membuka posisi jual (short). Apabila harga menembusi semula ke atas jalur atas atau melebihi purata pergerakan eksponen berganda, kita menutup posisi.

Secara khusus, strategi ini merangkumi beberapa perkara utama berikut:

- Mengira jalur atas dan bawah regresi linear.

- Mengira purata pergerakan eksponen berganda.

- Apabila harga menembusi ke bawah dari jalur atas dan purata pergerakan eksponen berganda lebih tinggi daripada harga, buka posisi jual (short).

- Apabila harga menembusi semula ke atas jalur atas atau lebih tinggi daripada purata pergerakan eksponen berganda, tutup posisi jual (short).

Analisis Kelebihan

Berbanding dengan penunjuk seperti purata pergerakan tradisional, strategi ini mempunyai beberapa kelebihan berikut:

- Penunjuk regresi linear dapat mengesan perubahan harga dengan lebih pantas, menjadikannya isyarat pembukaan posisi yang lebih berkesan.

- Purata pergerakan eksponen berganda lebih sensitif dalam menilai arah aliran, dapat mengelakkan penembusan palsu.

- Menggabungkan dua penunjuk dan syarat dapat menapis sebahagian bunyi bising, menjadikan dagangan lebih stabil.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

- Penunjuk regresi linear sensitif terhadap parameter, tempoh yang berbeza mungkin menghasilkan keputusan yang berbeza.

- Purata pergerakan eksponen berganda mungkin mengalami perbezaan (divergence), menyebabkan penilaian yang salah.

- Strategi berasaskan penembusan boleh meningkatkan risiko gelinciran (slippage).

- Dalam pasaran yang bergerak dalam julat sempit (sideways), mungkin berlaku pembukaan dan penutupan posisi yang kerap.

Untuk mengatasi risiko di atas, kita boleh mengoptimumkan parameter, menetapkan stop loss yang ketat, atau melonggarkan sedikit ambang penembusan.

Arah Pengoptimuman

Strategi ini juga boleh dioptimumkan dari beberapa aspek berikut:

- Mengoptimumkan tempoh regresi linear dan tempoh purata pergerakan eksponen berganda untuk mencari kombinasi parameter terbaik.

- Menambah penilaian amplitud pergerakan harga untuk mengelakkan isyarat palsu akibat penembusan kecil.

- Menambah syarat tambahan seperti volum dagangan untuk memastikan keberkesanan penembusan.

- Menetapkan tahap stop loss untuk mengehadkan kerugian setiap dagangan.

- Melaraskan parameter untuk instrumen tertentu.

Kesimpulan

Strategi ini menggabungkan penunjuk regresi linear dan purata pergerakan eksponen berganda, mempunyai kelebihan dari segi teori dan amalan. Melalui pengoptimuman dan pelarasan berterusan, kestabilan dan keberkesanan strategi dapat dipertingkatkan lagi. Strategi ini sesuai untuk dagangan jangka pendek dan boleh memberikan alfa yang baik kepada pedagang kuantitatif.

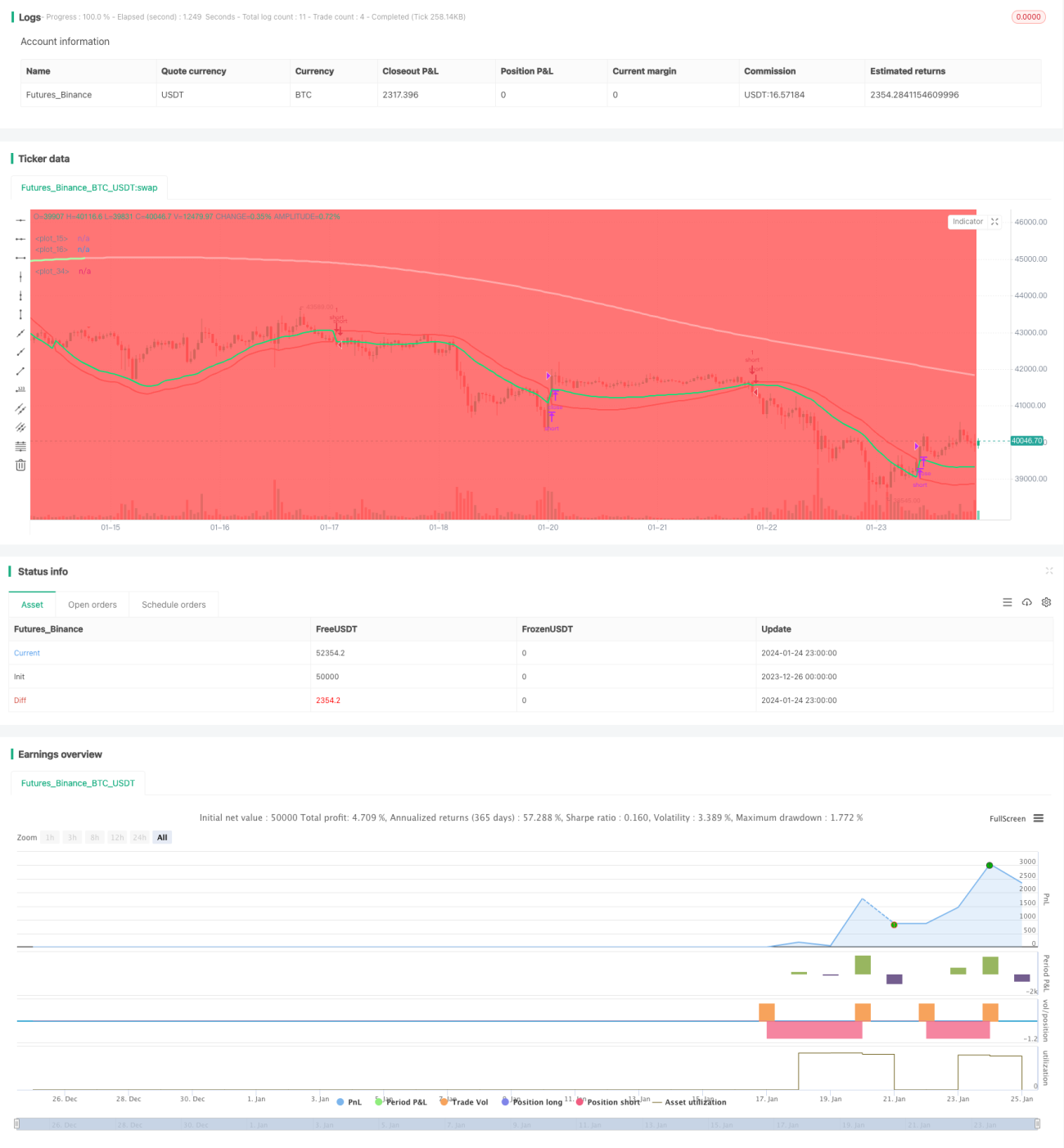

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy('LR&SSL_Short', overlay=true)

startP = timestamp(input(2017, "Start Year"), input(12, "Month"), input(17, "Day"), 0, 0)

end = timestamp(9999,1,1,0,0)- 1