Strategi Indeks Kekuatan Relatif Stokastik Licin Els

Gambaran Keseluruhan

Idea utama strategi ini adalah menggunakan penapis SuperSmoother (Ehlers) untuk memproses indikator Stochastic RSI, dengan itu menapis banyak isyarat palsu dan mendapatkan isyarat dagangan yang lebih boleh dipercayai. Prinsip asasnya adalah mengira Stochastic RSI terlebih dahulu, kemudian menggunakan penapis SuperSmoother Ehlers untuk melicinkannya, dan akhirnya membuat persilangan dengan purata bergeraknya sendiri untuk membeli atau menjual.

Prinsip Strategi

Strategi ini mula-mula mengira indikator RSI harga penutupan log, kemudian mengira indikator Stochastic berdasarkan RSI, yang merupakan indikator Stochastic RSI yang tipikal. Untuk menapis isyarat palsu, penapis SuperSmoother Ehlers digunakan untuk memproses Stochastic RSI, dan akhirnya garis Stochastic RSI akan membuat persilangan emas (beli) dan persilangan maut (jual) dengan purata bergeraknya sendiri. Oleh itu, titik-titik utama strategi ini adalah: 1) Mengira indikator Stochastic RSI; 2) Menggunakan penapis SuperSmoother Ehlers; 3) Membentuk isyarat dagangan dengan purata bergerak.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah penggunaan penapis SuperSmoother Ehlers yang dapat menapis banyak isyarat palsu dengan berkesan, menjadikan isyarat dagangan lebih boleh dipercayai. Selain itu, indikator Stochastic RSI sendiri mempunyai keupayaan penembusan dan pengesanan trend yang baik. Oleh itu, strategi ini dapat mengenal pasti trend dengan betul, membuka posisi pada masa yang sesuai, dan menutup posisi pada masa yang sesuai.

Analisis Risiko

Risiko utama strategi ini ialah dalam pasaran yang bergerak dalam julat sempit dengan turun naik yang tinggi, ia mudah menghasilkan isyarat palsu. Apabila harga turun naik dengan hebat dalam julat yang sempit, indikator Stochastic RSI akan menghasilkan banyak isyarat palsu melonjak naik dan turun, maka keberkesanan penapis SuperSmoother Ehlers juga akan berkurangan. Selain itu, dalam keadaan pasaran yang sangat ekstrem, kelewatan indikator juga boleh membawa risiko tertentu.

Untuk mengurangkan risiko ini, parameter boleh diselaraskan dengan sewajarnya, seperti memanjangkan tempoh Stochastic RSI, mengurangkan kelicinan, dan lain-lain, untuk menapis lebih banyak isyarat palsu. Juga, boleh dipertimbangkan untuk menggabungkan dengan indikator atau corak lain untuk membentuk pelbagai syarat penapisan, bagi mengelakkan risiko akibat isyarat palsu.

Arah Optimasi

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Optimumkan tetapan parameter. Parameter seperti tempoh indikator Stochastic RSI, pemalar kelicinan, dan lain-lain boleh diuji secara terperinci untuk mencari kombinasi parameter terbaik.

-

Tambah mekanisme henti rugi. Henti rugi bergerak atau henti rugi had pesanan boleh ditetapkan untuk mengunci keuntungan dan mengurangkan penurunan.

-

Gabung dengan indikator atau corak lain. Boleh dipertimbangkan untuk digabungkan dengan indikator turun naik, purata bergerak, dan lain-lain untuk membentuk pelbagai syarat penapisan, seterusnya mengurangkan risiko.

-

Laraskan saiz posisi berdasarkan analisis jangka masa yang lebih besar. Saiz setiap dagangan boleh diselaraskan secara dinamik berdasarkan hasil analisis trend pada jangka masa yang lebih tinggi.

Kesimpulan

Strategi ini mula-mula mengira indikator Stochastic RSI, kemudian menggunakan penapis SuperSmoother Ehlers untuk memprosesnya, dan akhirnya membentuk isyarat dagangan dengan purata bergeraknya sendiri, mencapai pengesanan trend yang betul. Kelebihan strategi terletak pada gabungan indikator dan penapis yang dapat menapis isyarat palsu dengan berkesan, mendapatkan peluang dagangan dengan kebarangkalian tinggi. Risiko utama datang dari tetapan parameter yang tidak sesuai dan kekurangan mekanisme henti rugi. Melalui pengoptimuman parameter, penambahan henti rugi, dan pengoptimuman gabungan, kestabilan dan tahap keuntungan strategi dapat dipertingkatkan lagi.

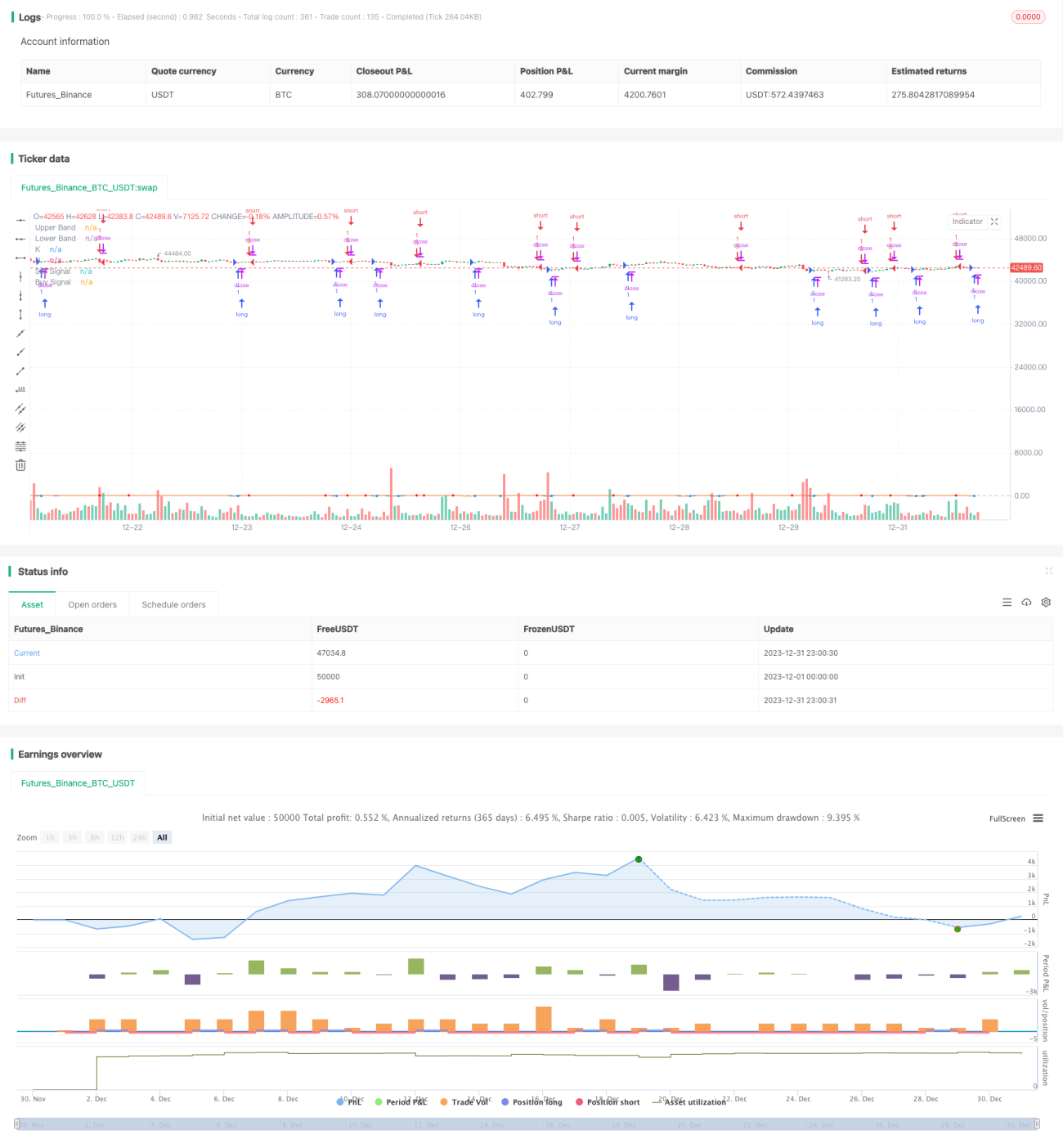

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("ES Stoch RSI Strategy [krypt]", overlay=true, calc_on_order_fills=true, calc_on_every_tick=true, initial_capital=10000, currency='USD')

//Backtest Range- 1