Strategi Penjejakan Pembalikan Corak Lilin

Gambaran Keseluruhan

Strategi ini mengenal pasti corak lilin (candle pattern) untuk menjana isyarat dagangan jejak (tracking trading signal), dan digabungkan dengan logik ambil untung (take profit) dan henti rugi (stop loss) untuk melaksanakan dagangan automatik. Apabila corak pembalikan dikenal pasti, posisi beli (long) atau jual (short) dibuka, dan ditutup setelah mencapai tahap ambil untung atau henti rugi.

Prinsip Strategi

-

Mengenal pasti corak lilin: Apabila saiz badan lilin sebenar (real body) lebih kecil daripada ambang yang ditetapkan, dan harga pembukaan sama dengan harga penutupan, ia disahkan sebagai isyarat dagangan jejak.

-

Beli/Jual (Long/Short): Apabila corak lilin pembalikan dikenal pasti, jika harga tutup hari sebelumnya lebih tinggi daripada dua hari sebelumnya, lakukan beli (long); jika harga tutup hari sebelumnya lebih rendah daripada dua hari sebelumnya, lakukan jual (short).

-

Ambil untung dan Henti rugi: Selepas beli, apabila harga mencapai harga masuk ditambah titik ambil untung, ambil untung; selepas jual, apabila harga mencapai harga masuk ditolak titik ambil untung, ambil untung; selepas beli atau jual, apabila harga mencetuskan titik henti rugi, hentikan kerugian.

Kelebihan Strategi

-

Menggunakan corak lilin pembalikan dapat menangkap titik perubahan harga dengan berkesan, meningkatkan keberkesanan isyarat dagangan.

-

Gabungan mekanisme ambil untung dan henti rugi dapat mengawal risiko, mengunci keuntungan, dan mengelakkan kerugian daripada melebar.

-

Dagangan automatik tanpa campur tangan manusia mengurangkan kos dagangan dan meningkatkan kecekapan dagangan.

Risiko Strategi

-

Penilaian corak lilin mempunyai sedikit subjektiviti, mungkin berlaku kesilapan penilaian.

-

Penetapan titik ambil untung dan henti rugi yang tidak sesuai mungkin menyebabkan terlepas pergerakan harga yang besar atau henti rugi terlalu awal.

-

Parameter strategi perlu diuji dan dioptimumkan secara berterusan, jika tidak, mungkin menyebabkan overfitting.

Hala Tuju Pengoptimuman Strategi

-

Optimumkan syarat penilaian corak lilin dengan menggabungkan lebih banyak indikator K-line untuk meningkatkan ketepatan penilaian.

-

Uji pada pelbagai instrumen dagangan, laraskan titik ambil untung dan henti rugi, optimumkan parameter.

-

Tambah algoritma untuk menilai lebih banyak isyarat dagangan, memperkayakan logik strategi.

-

Tambah modul pengurusan kedudukan (position management) yang boleh menyesuaikan saiz kedudukan secara dinamik berdasarkan indikator rujukan.

Kesimpulan

Strategi ini mengenal pasti isyarat pembalikan melalui corak lilin, menetapkan peraturan ambil untung dan henti rugi, dan melaksanakan dagangan automatik. Strategi ini mudah difahami dan mempunyai nilai praktikal tertentu. Walau bagaimanapun, ketepatan pengecaman dan ruang pengoptimuman parameter masih perlu dipertingkatkan. Adalah disyorkan untuk menjalankan ujian dan pengoptimuman lanjut sebelum disyorkan untuk aplikasi dagangan sebenar.

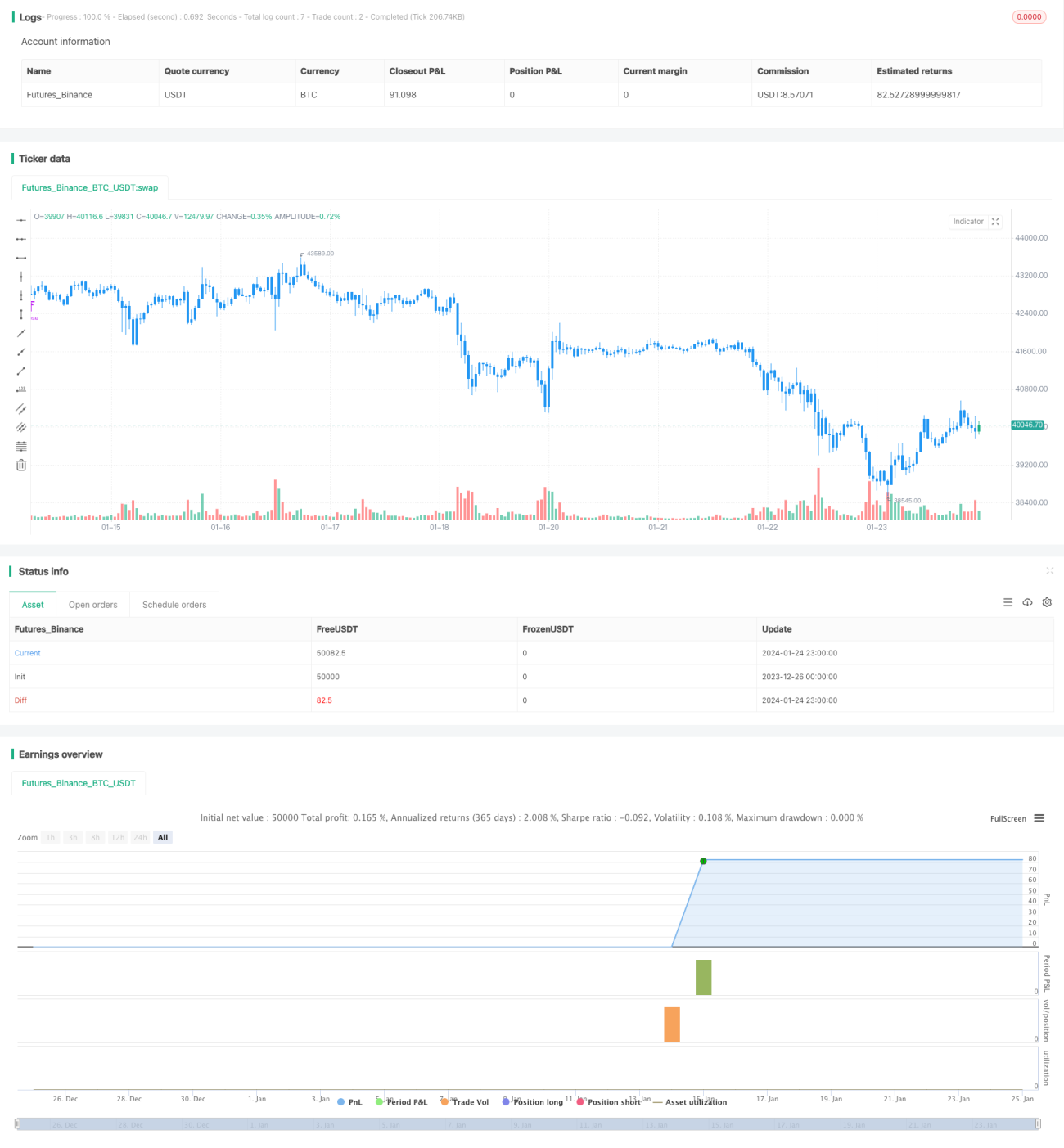

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 30/01/2019

// This is a candlestick where the open and close are the same. - 1