Strategi MACD Pelbagai Rangka Masa dengan Pengoptimuman Ruang-Masa

Gambaran Keseluruhan

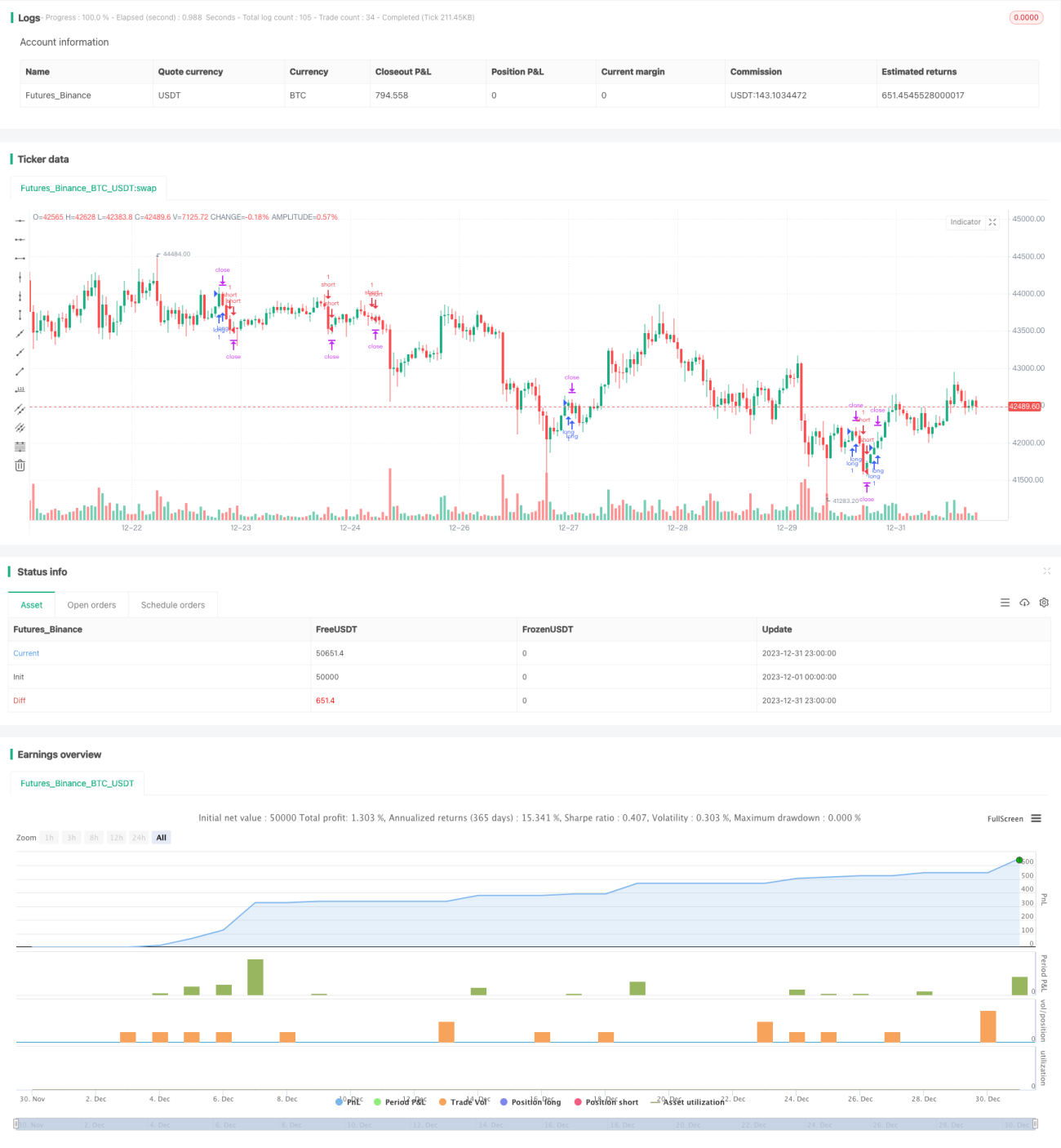

Strategi ini mengoptimumkan parameter penunjuk MACD, digabungkan dengan purata bergerak, tindakan harga dan masa dagangan tertentu untuk mencapai strategi dagangan mata wang dengan kadar kemenangan yang tinggi.

Prinsip Strategi

-

Menggunakan 3 batang lilin untuk menentukan arah aliran harga. Jika harga penutup 3 batang lilin terakhir semuanya lebih tinggi daripada harga pembukaan, ia dianggap sebagai arah aliran menaik; jika harga penutup 3 batang lilin terakhir semuanya lebih rendah daripada harga pembukaan, ia dianggap sebagai arah aliran menurun.

-

Mengira garis pantas, garis perlahan dan perbezaan MACD. Parameter garis pantas ialah 12, parameter garis perlahan ialah 26, dan parameter garis isyarat ialah 9.

-

Masa dagangan ditetapkan setiap hari dari 09:00 hingga 09:15. Dalam tempoh masa ini, jika syarat berikut dipenuhi, posisi akan dibuka:

- Arah aliran menaik dan perbezaan MACD melintasi ke atas garis sifar, posisi beli (long) dibuka.

- Arah aliran menurun dan perbezaan MACD melintasi ke bawah garis sifar, posisi jual (short) dibuka.

-

Ambil untung (TP) ditetapkan pada 0.3 pip, henti rugi (SL) ditetapkan pada 100 pip.

-

Dalam tempoh masa 21:00-21:15, semua posisi akan ditutup.

Kelebihan Strategi

-

Menggunakan gabungan penunjuk dari pelbagai rangka masa untuk menilai arah aliran secara menyeluruh, meningkatkan ketepatan keputusan.

-

Mengoptimumkan tempoh masa dagangan, mengelakkan masa turun naik pasaran yang mendadak, mengurangkan risiko henti rugi yang tidak perlu.

-

Menetapkan nisbah ambil untung dan henti rugi yang munasabah, memaksimumkan penguncian keuntungan dan mengelakkan kerugian daripada merebak.

-

Secara keseluruhan, strategi ini mempunyai kadar kemenangan yang tinggi, sesuai untuk dagangan frekuensi tinggi jangka pendek.

Risiko Strategi

-

Masa dagangan strategi agak tetap; jika tidak dapat masuk ke dalam pasaran tepat pada waktunya, peluang dagangan mungkin terlepas.

-

Penunjuk MACD mudah menghasilkan isyarat palsu; jika arah aliran menaik atau menurun yang jelas tidak dapat dikenal pasti, perdagangan harus dilakukan dengan berhati-hati.

-

Tetapan titik ambil untung dan henti rugi yang tidak munasabah boleh menyebabkan ketidakseimbangan nisbah untung rugi; parameter perlu diselaraskan mengikut instrumen yang berbeza.

-

Secara keseluruhan, risiko strategi adalah kecil. Walau bagaimanapun, dalam keadaan leveraj tinggi, saiz posisi yang terlalu besar juga boleh menyebabkan kerugian yang besar.

Arah Pengoptimuman Strategi

-

Boleh menggabungkan penunjuk lain untuk menilai arah aliran bagi mengelakkan isyarat palsu MACD. Contohnya, menggabungkan penggunaan penunjuk seperti Bollinger Bands, RSI, dan lain-lain.

-

Boleh mengoptimumkan nisbah ambil untung dan henti rugi, mengira parameter optimum melalui data ujian semula (backtest).

-

Boleh memperluaskan instrumen dagangan yang sesuai untuk strategi, menilai kesan pelarasan parameter pada instrumen yang berbeza.

-

Boleh memperkenalkan algoritma pembelajaran mesin untuk memilih parameter optimum berdasarkan keadaan pasaran yang berbeza, mencapai pelarasan dinamik.

Kesimpulan

Secara keseluruhan, strategi ini sangat sesuai untuk pedagang peringkat permulaan. Idea strategi jelas, ruang pengoptimuman parameter besar, dan risiko terkawal. Dengan menyesuaikan masa buka posisi dan menetapkan nisbah untung rugi yang munasabah, kadar keuntungan yang tinggi boleh diperolehi. Pengoptimuman selanjutnya boleh dilakukan untuk membolehkan parameter strategi melaras secara dinamik, menyesuaikan diri dengan persekitaran pasaran yang lebih kompleks.

- 1