Strategi Pengesanan Trend Berasaskan Indikator SMA Berbilang Kitaran

Gambaran Keseluruhan

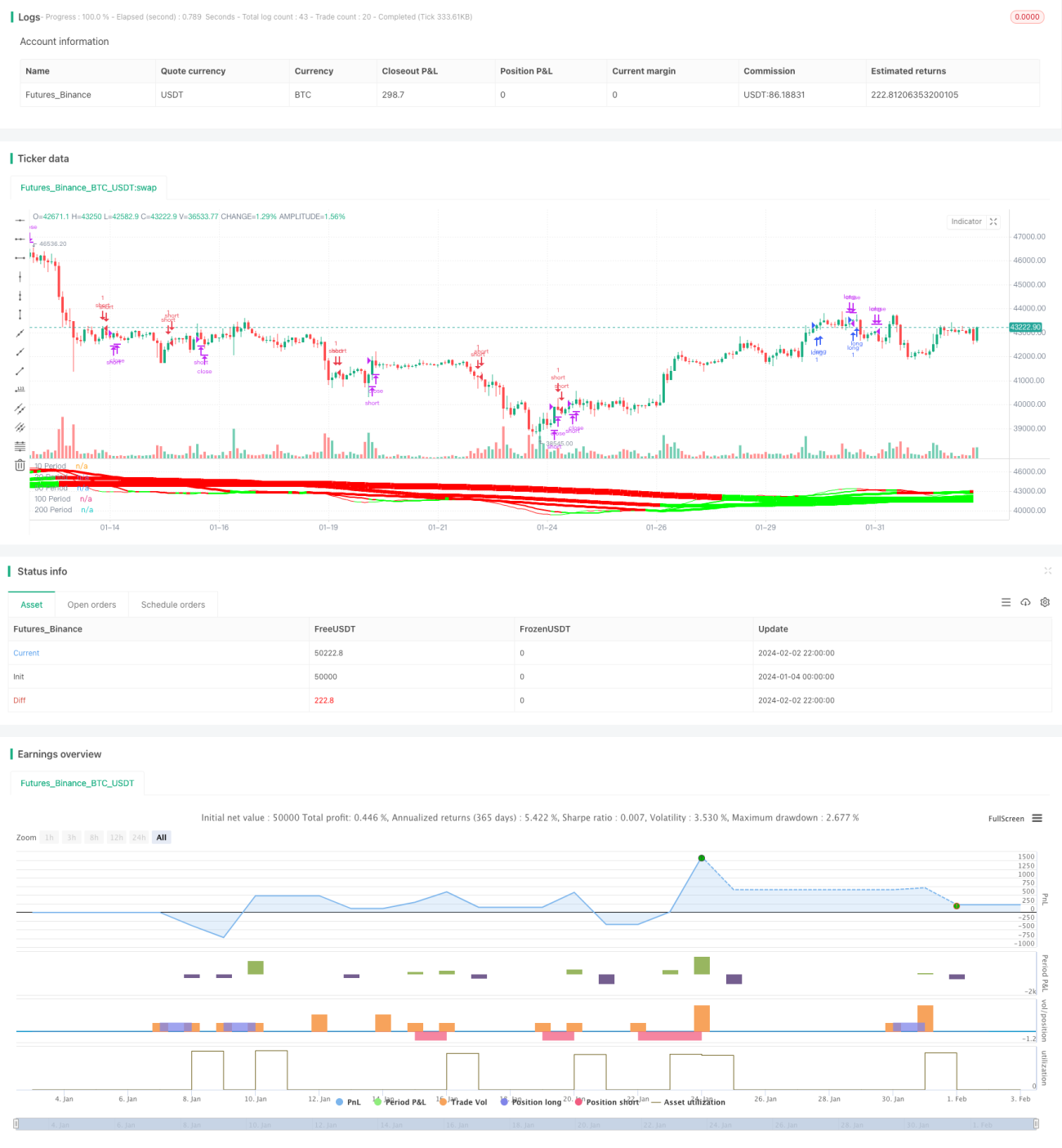

Strategi ini menilai dan menjejak arah aliran dengan menggabungkan beberapa Purata Bergerak Mudah (SMA) bagi tempoh yang berbeza. Idea utama adalah: membandingkan arah kenaikan dan penurunan SMA pada tempoh yang berbeza untuk menentukan arah aliran; apabila SMA tempoh pendek melintasi ke atas SMA tempoh panjang, buka posisi beli (long); apabila SMA tempoh pendek melintasi ke bawah SMA tempoh panjang, buka posisi jual (short). Pada masa yang sama, penunjuk ZeroLagEMA digunakan untuk mengesahkan kemasukan dan keluar.

Prinsip Strategi

- Menggunakan 5 SMA dengan tempoh berbeza, iaitu 10 tempoh, 20 tempoh, 50 tempoh, 100 tempoh dan 200 tempoh.

- Membandingkan arah kenaikan dan penurunan kelima-lima garis SMA ini untuk menentukan arah aliran. Contohnya, apabila SMA 10 tempoh, 20 tempoh, 100 tempoh dan 200 tempoh semuanya meningkat, ia dianggap sebagai aliran menaik; apabila semua menurun, ia dianggap sebagai aliran menurun.

- Membandingkan nilai SMA pada tempoh berbeza untuk menjana isyarat dagangan. Contohnya, apabila SMA 10 tempoh melintasi ke atas SMA 20 tempoh, buka posisi beli (long) – isyarat masuk; apabila SMA 10 tempoh melintasi ke bawah SMA 20 tempoh, buka posisi jual (short) – isyarat masuk.

- Menggunakan ZeroLagEMA sebagai isyarat pengesahan masuk dan keluar. Apabila ZeroLagEMA tempoh pantas melintasi ke atas tempoh perlahan, buka posisi beli (long); apabila melintasi ke bawah, tutup posisi beli (long). Isyarat untuk posisi jual (short) adalah sebaliknya.

Kelebihan Strategi

- Menggunakan gabungan pelbagai SMA pada tempoh berbeza dapat menilai arah aliran pasaran dengan berkesan.

- Perbandingan nilai SMA pada tempoh berbeza boleh menjana isyarat dagangan, membentuk peraturan kemasukan dan keluar secara kuantitatif.

- Penapis ZeroLagEMA dapat mengelakkan dagangan yang tidak perlu, meningkatkan kestabilan strategi.

- Menggabungkan penilaian arah aliran dan isyarat dagangan, melaksanakan dagangan menjejak aliran (trend following).

Risiko Strategi dan Penyelesaian

- Apabila pasaran memasuki fasa julat (sideways), isyarat SMA mungkin kerap bersilang, menyebabkan banyak dagangan yang tidak berkesan dan risiko kerugian.

- Penyelesaian: Tingkatkan parameter penapis ZeroLagEMA untuk mengelakkan kemasukan isyarat palsu.

- Oleh kerana menggunakan banyak tempoh SMA, isyarat mempunyai sedikit kelambatan, tidak dapat bertindak balas dengan segera terhadap pergerakan harga yang mendadak dalam jangka pendek.

- Penyelesaian: Gabungkan penunjuk yang lebih sensitif seperti MACD untuk membantu penilaian.

Hala Tuju Pengoptimuman Strategi

- Optimumkan parameter tempoh SMA untuk mencari kombinasi parameter terbaik.

- Tambah strategi henti rugi (stop loss), seperti trailing stop, untuk mengawal kerugian setiap dagangan.

- Tambah mekanisme pengurusan saiz kedudukan, supaya strategi meningkatkan saiz kedudukan apabila aliran kukuh dan mengurangkannya apabila pasaran berjulat.

- Gabungkan lebih banyak penunjuk tambahan seperti MACD, KDJ, dll. untuk meningkatkan kestabilan keseluruhan strategi.

Kesimpulan

Strategi ini berjaya menilai arah aliran pasaran dan menjana isyarat dagangan kuantitatif dengan menggabungkan beberapa SMA pada tempoh berbeza. Pada masa yang sama, penggunaan ZeroLagEMA meningkatkan kadar kejayaan strategi. Secara keseluruhan, strategi ini melaksanakan pendekatan dagangan kuantitatif berdasarkan penjejakan aliran dengan hasil yang ketara. Dengan pengoptimuman lanjut seperti parameter tempoh SMA, strategi henti rugi, dan pengurusan kedudukan, keberkesanan strategi boleh dipertingkatkan lagi, dan ia berpotensi untuk diuji dan digunakan dalam dagangan sebenar.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1