Strategi Pemilihan Jangka Masa Dinamik Jalur Bollinger

Gambaran Keseluruhan

Strategi ini melaksanakan strategi dagangan jalur Bollinger dinamik yang membolehkan pemilihan julat masa sejarah. Strategi ini membolehkan pengguna memilih masa mula dan tamat ujian kembali, untuk melaksanakan ujian kembali dan perbandingan strategi jalur Bollinger dinamik dalam tempoh masa yang berbeza.

Nama Strategi

Nama strategi ini ialah "Strategi Pemilihan Julat Masa Jalur Bollinger Dinamik". Nama ini merangkumi dua kata kunci "Jalur Bollinger Dinamik" dan "Pemilihan Julat Masa", yang secara tepat meringkaskan fungsi utama strategi ini.

Prinsip Strategi

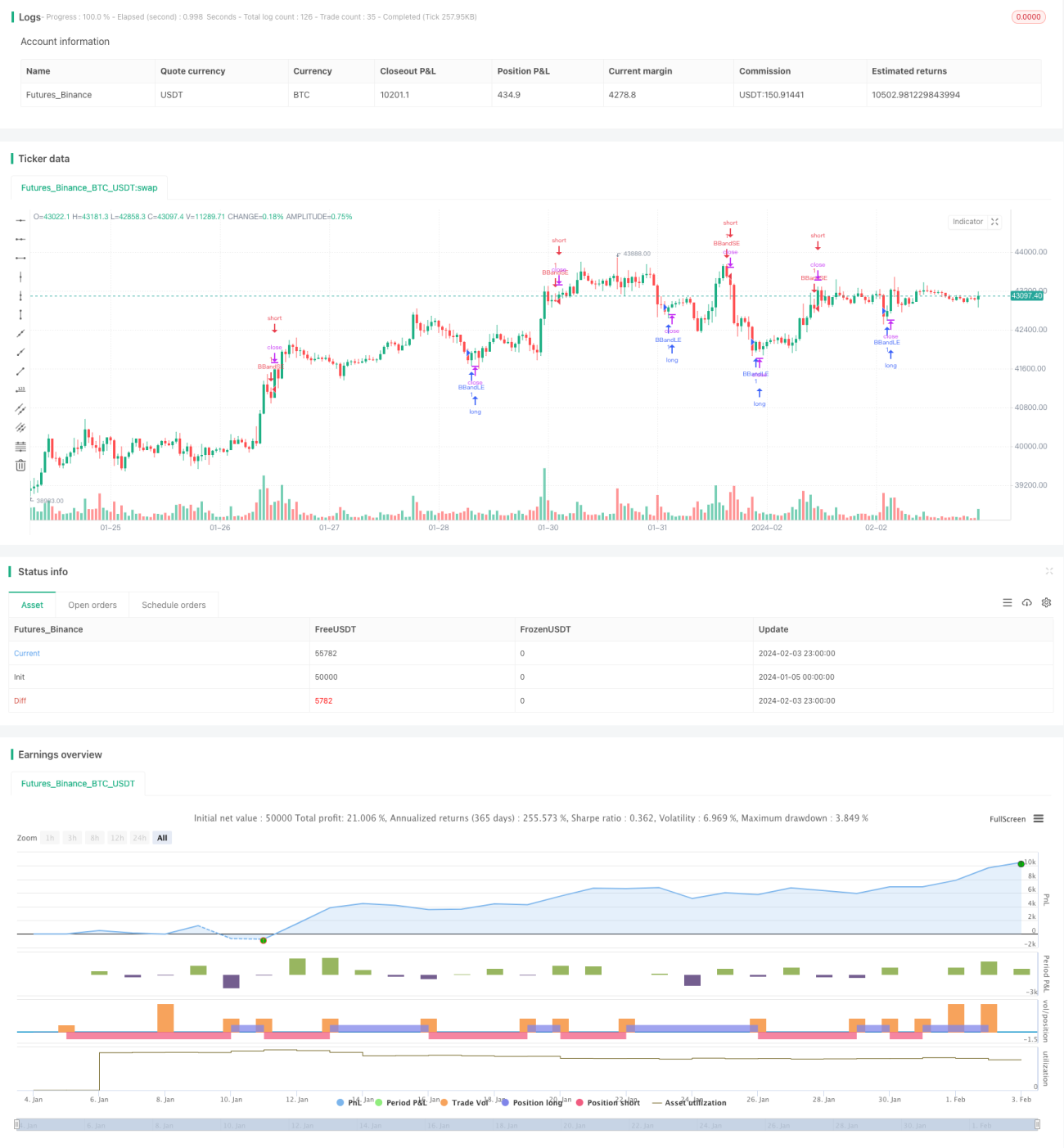

Prinsip teras strategi ini adalah berdasarkan jalur atas dan bawah dinamik indikator Bollinger Bands untuk menjana isyarat dagangan. Garis tengah jalur Bollinger ialah purata bergerak mudah n-hari, manakala jalur atas dan bawah masing-masing adalah garis tengah ditambah dan ditolak m kali sisihan piawai n-hari. Apabila harga menembusi garis bawah, posisi beli (long) dimasuki; apabila harga menembusi di bawah garis atas, posisi jual (short) dimasuki.

Satu lagi fungsi teras strategi ini ialah membenarkan pemilihan julat masa ujian kembali strategi. Strategi menyediakan parameter input untuk memilih masa mula dan tamat ujian kembali dari pelbagai dimensi seperti bulan, hari, tahun, jam, dan minit. Ini membolehkan pengguna memilih tempoh masa sejarah yang berbeza untuk menguji dan mengesahkan keberkesanan strategi, mencapai analisis strategi yang lebih komprehensif dan dinamik.

Secara khusus, strategi ini menggunakan fungsi timestamp() untuk menukar masa mula dan tamat yang dipilih ke dalam format cap masa, dan kemudian menetapkan tetingkap masa ujian kembali yang sah bagi strategi melalui syarat time >= start dan time <= finish. Dengan cara ini, fungsi pemilihan julat masa dinamik dicapai.

Kelebihan Strategi

Kelebihan terbesar strategi ini ialah ia menggabungkan strategi jalur Bollinger dinamik dengan pemilihan julat masa secara sewenang-wenang dengan sempurna. Ini membolehkan pengguna menguji dan mengesahkan strategi dengan lebih fleksibel dan komprehensif. Kelebihan khusus adalah seperti berikut:

-

Melaksanakan strategi jalur Bollinger dinamik, dapat menangkap isyarat pembalikan arah aliran semasa pasaran naik dan turun, sesuai untuk dagangan arah aliran.

-

Menyokong pemilihan mana-mana julat masa sejarah untuk ujian kembali, dapat menganalisis prestasi strategi dalam pelbagai persekitaran pasaran, mencapai pengoptimuman strategi yang dinamik.

-

Menggabungkan kebolehsuaian indikator Bollinger Bands, strategi ini dapat melaraskan parameter secara automatik untuk menyesuaikan diri dengan perubahan persekitaran pasaran yang lebih luas.

-

Menyediakan fungsi pelarasan parameter jangka panjang dan jangka pendek, pengguna boleh mengoptimumkan parameter mengikut keperluan sendiri, menjadikan strategi lebih sesuai dengan situasi sebenar.

-

Membenarkan pemilihan jam dan minit tertentu untuk ujian kembali, ketepatan yang agak tinggi, membolehkan analisis strategi yang lebih terperinci.

-

Menyokong bahasa Cina dan Inggeris, memberikan pengalaman pengguna yang baik.

Risiko Strategi

Risiko utama strategi ini terletak pada ketidakpastian indikator jalur Bollinger dalam menilai pembalikan arah aliran. Titik risiko khusus adalah seperti berikut:

-

Indikator jalur Bollinger itu sendiri tidak sempurna dalam menilai turun naik pasaran, mungkin menghasilkan isyarat yang salah.

-

Pemilihan parameter jalur Bollinger yang tidak sesuai boleh menyebabkan prestasi strategi yang lemah atau bahkan kerugian.

-

Kemungkinan kegagalan indikator dalam persekitaran pasaran yang istimewa.

-

Pemilihan julat masa ujian kembali yang tidak sesuai mungkin mengabaikan beberapa situasi pasaran yang penting.

Bagi risiko-risiko ini, langkah-langkah berikut boleh diambil untuk mengawal dan menambah baik:

-

Mengoptimumkan parameter jalur Bollinger, melaraskan kitaran garis tengah untuk menyesuaikan diri dengan pelbagai instrumen dan tempoh masa.

-

Menggabungkan indikator lain seperti purata bergerak untuk pengesahan, mengurangkan isyarat yang salah.

-

Menguji lebih banyak tempoh masa pasaran untuk menilai keteguhan strategi.

-

Menetapkan titik henti rugi untuk mengawal kerugian bagi setiap transaksi.

Arah Pengoptimuman Strategi

Strategi ini juga mempunyai beberapa arah pengoptimuman utama berikut:

-

Menggabungkan algoritma pembelajaran mesin untuk mencapai pengoptimuman dinamik parameter jalur Bollinger.

-

Menambah fungsi seperti ujian semula penembusan untuk menilai kestabilan penetapan parameter secara menyeluruh.

-

Menambah fungsi seperti henti rugi bergerak, henti rugi jejak untuk mengunci keuntungan dan mengurangkan risiko.

-

Mengoptimumkan logik kemasukan, menetapkan lebih banyak syarat seperti pengesahan lonjakan volum dagangan.

-

Menggabungkan strategi seperti arbitraj indeks niaga hadapan untuk memperluas skop aplikasi strategi.

-

Menambah fungsi pelaksanaan dagangan automatik untuk peralihan daripada ujian kembali kepada dagangan sebenar.

Melalui pengoptimuman ini, prestasi praktikal dan keuntungan stabil strategi dapat ditingkatkan dengan ketara.

Ringkasan

Strategi ini berjaya menggabungkan strategi jalur Bollinger dengan pemilihan julat masa sejarah secara sewenang-wenang. Fungsi analisis ujian kembali yang sangat fleksibel dan dinamik ini membolehkan pengguna melaraskan dan mengoptimumkan parameter strategi secara komprehensif dan tepat dalam pelbagai persekitaran pasaran. Pada masa yang sama, operasi visual yang disediakan juga meningkatkan pengalaman pengguna dengan ketara. Dapat diramalkan, strategi ini boleh menyediakan alat dagangan kuantitatif yang berkuasa dan cekap kepada pengguna.

- 1