Strategi Dagangan Kuantitatif dengan Keluar Ambil Untung dan Henti Rugi Tetap

Gambaran Keseluruhan

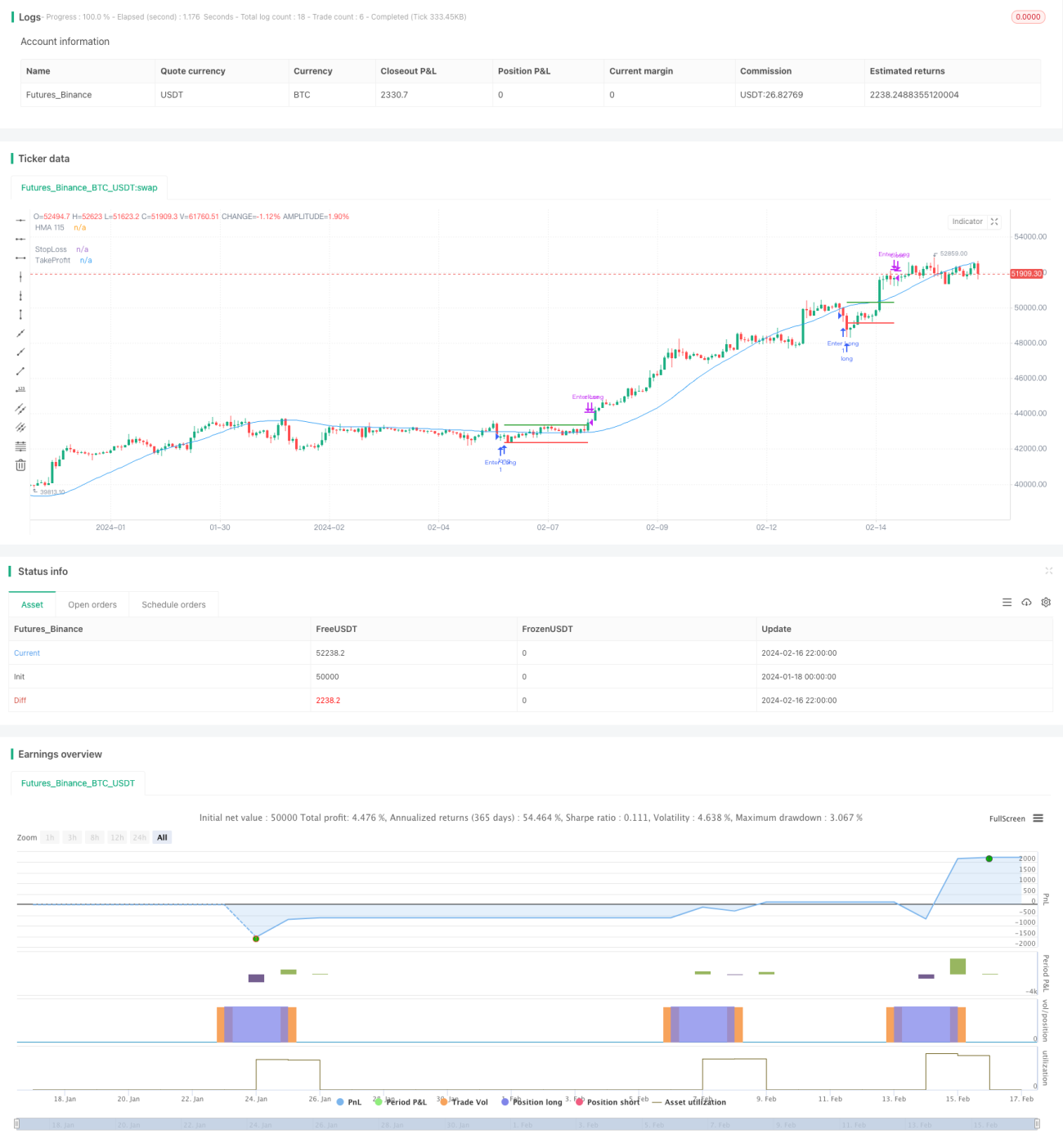

Nama strategi ini ialah "Strategi Perdagangan Kuantitatif dengan Kemasukan melalui Penembusan Purata Bergerak Dinamik dan Keluaran dengan Ambil Untung dan Henti Rugi Tetap". Idea utama strategi ini adalah pada sesi dagangan hari Isnin setiap minggu, jika harga penutupan lebih rendah daripada Purata Bergerak Dinamik Hull kitaran 115, maka posisi panjang dimasukkan; pada sesi dagangan hari Rabu berikutnya, posisi ditutup tanpa syarat, sementara titik ambil untung dan henti rugi tetap ditetapkan.

Prinsip Strategi

Strategi ini direka berdasarkan isyarat penunjuk Purata Bergerak Hull dan peraturan perdagangan berkala.

Pertama, pada sesi dagangan hari Isnin, harga penutupan dinilai sama ada lebih rendah daripada Purata Bergerak Hull kitaran 115. Jika syarat dipenuhi, posisi panjang dimasukkan. Berbanding purata bergerak biasa, Purata Bergerak Hull bertindak balas lebih pantas terhadap perubahan harga dan lebih sensitif dalam mengenal pasti arah aliran, oleh itu isyarat penunjuk ini dapat meningkatkan ketepatan masa masuk.

Kedua, posisi ditutup tanpa syarat pada sesi dagangan hari Rabu. Dengan cara operasi berkala ini, risiko dipengaruhi oleh peristiwa mengejut dapat dielakkan dan kebarangkalian penarikan balik (drawdown) dapat dikurangkan. Pada masa yang sama, titik ambil untung dan henti rugi dengan nisbah tetap ditetapkan untuk mengawal risiko dan keuntungan setiap dagangan.

Akhirnya, kerana tempoh pegangan setiap dagangan adalah pendek dan kekerapan dagangan agak tinggi, ini dapat membantu melaraskan kedudukan sedikit sebanyak dan mengurangkan risiko setiap dagangan.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan berikut:

-

Menggunakan Purata Bergerak Hull sebagai isyarat masuk dapat meningkatkan ketepatan pemasaan masuk dan menangkap peluang arah aliran.

-

Menggunakan kaedah keluar berkala dapat mengelakkan risiko akibat tingkah laku tidak rasional dan mengurangkan kebarangkalian penarikan balik.

-

Menetapkan titik ambil untung dan henti rugi tetap dapat mengawal nisbah risiko-keuntungan setiap dagangan dengan baik.

-

Kekerapan dagangan yang lebih tinggi membantu melaraskan kedudukan dan mengurangkan risiko setiap dagangan.

-

Peraturan strategi adalah mudah dan jelas, mudah difahami dan dilaksanakan, sesuai untuk pengaturcaraan perdagangan kuantitatif.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko, terutamanya termasuk:

-

Pasaran mungkin mengalami tempoh penyatuan yang panjang, menyebabkan kebarangkalian terperangkap selepas masuk agak tinggi.

-

Penetapan titik ambil untung dan henti rugi tetap tidak cukup fleksibel, mungkin menyebabkan henti rugi terlalu awal atau ambil untung terlalu lewat.

-

Sekiranya berlaku peristiwa pasaran yang besar dan mengejut, kaedah keluar berkala boleh menyebabkan kerugian besar.

-

Dagangan yang kerap akan meningkatkan kos dagangan dan kesan gelinciran (slippage).

-

Tetapan parameter yang tidak sesuai (seperti panjang kitaran pengiraan) boleh menjejaskan prestasi strategi.

Untuk mengurangkan risiko di atas, beberapa langkah pengoptimuman boleh dipertimbangkan:

-

Menilai keadaan pasaran sebelum masuk untuk mengelakkan masuk semasa penyatuan.

-

Menetapkan ambil untung dan henti rugi gelongsor dinamik atau pertimbangkan untuk menetapkan beberapa titik tetap terlebih dahulu.

-

Menghentikan dagangan sebelum dan selepas peristiwa besar untuk mengelakkan tempoh turun naik pasaran yang melampau.

-

Mengurangkan kekerapan dagangan secara sederhana untuk mengurangkan kos dagangan dan kesan gelinciran.

-

Mengoptimumkan tetapan parameter dan menjalankan ujian keteguhan (robustness) untuk menjadikan strategi lebih stabil.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman lanjut, terutamanya dalam aspek berikut:

-

Menggunakan kaedah seperti pembelajaran mesin untuk mengoptimumkan parameter purata bergerak secara dinamik supaya isyarat penunjuk lebih tepat.

-

Mencuba menggabungkan beberapa penunjuk untuk mereka bentuk peraturan masuk dan keluar yang lebih kompleks.

-

Mereka bentuk mekanisme ambil untung dan henti rugi penyesuaian (adaptive) berdasarkan tempoh masa dan keadaan pasaran yang berbeza.

-

Mengintegrasikan model pengurusan risiko untuk mencapai pengurusan modal yang lebih baik.

-

Menambah modul pelarasan semula pecahan (stock split) untuk memastikan strategi dapat menangani peristiwa penting seperti pemecahan saham.

-

Menambah modul pengesahan dagangan sebenar untuk menguji prestasi strategi dalam pasaran sebenar.

Melalui penggabungan dan pengoptimuman pembelajaran mesin, gabungan penunjuk, ambil untung/henti rugi penyesuaian, dan pengurusan risiko, strategi ini dapat mencapai kestabilan dan keuntungan yang lebih kukuh. Pada masa yang sama, menambah mekanisme pengesahan dagangan sebenar adalah langkah penting untuk menambah baik strategi. Ini semua adalah arah pengoptimuman utama strategi ini pada masa hadapan.

Kesimpulan

Strategi ini direka berdasarkan isyarat penunjuk Purata Bergerak Dinamik Hull untuk masuk dan keluar secara berkala. Ia mempunyai kelebihan seperti isyarat penunjuk yang tepat dan kebarangkalian penarikan balik yang rendah, serta mengawal ambil untung dan henti rugi setiap dagangan. Walau bagaimanapun, strategi ini juga menghadapi masalah seperti terperangkap, penetapan ambil untung/henti rugi yang tidak munasabah, dan lain-lain. Arah pengoptimuman masa depan termasuk memperkenalkan pembelajaran mesin dan gabungan berbilang penunjuk yang lebih kompleks untuk masuk, mereka bentuk mekanisme ambil untung/henti rugi penyesuaian, menambah modul pelarasan semula pecahan dan modul pengesahan dagangan sebenar. Melalui penggunaan gabungan langkah-langkah ini, kestabilan dan keupayaan keuntungan strategi ini akan dipertingkatkan.

- 1