Strategi Pembalikan Julat Ayunan Tiga Purata Bergerak

Gambaran Keseluruhan

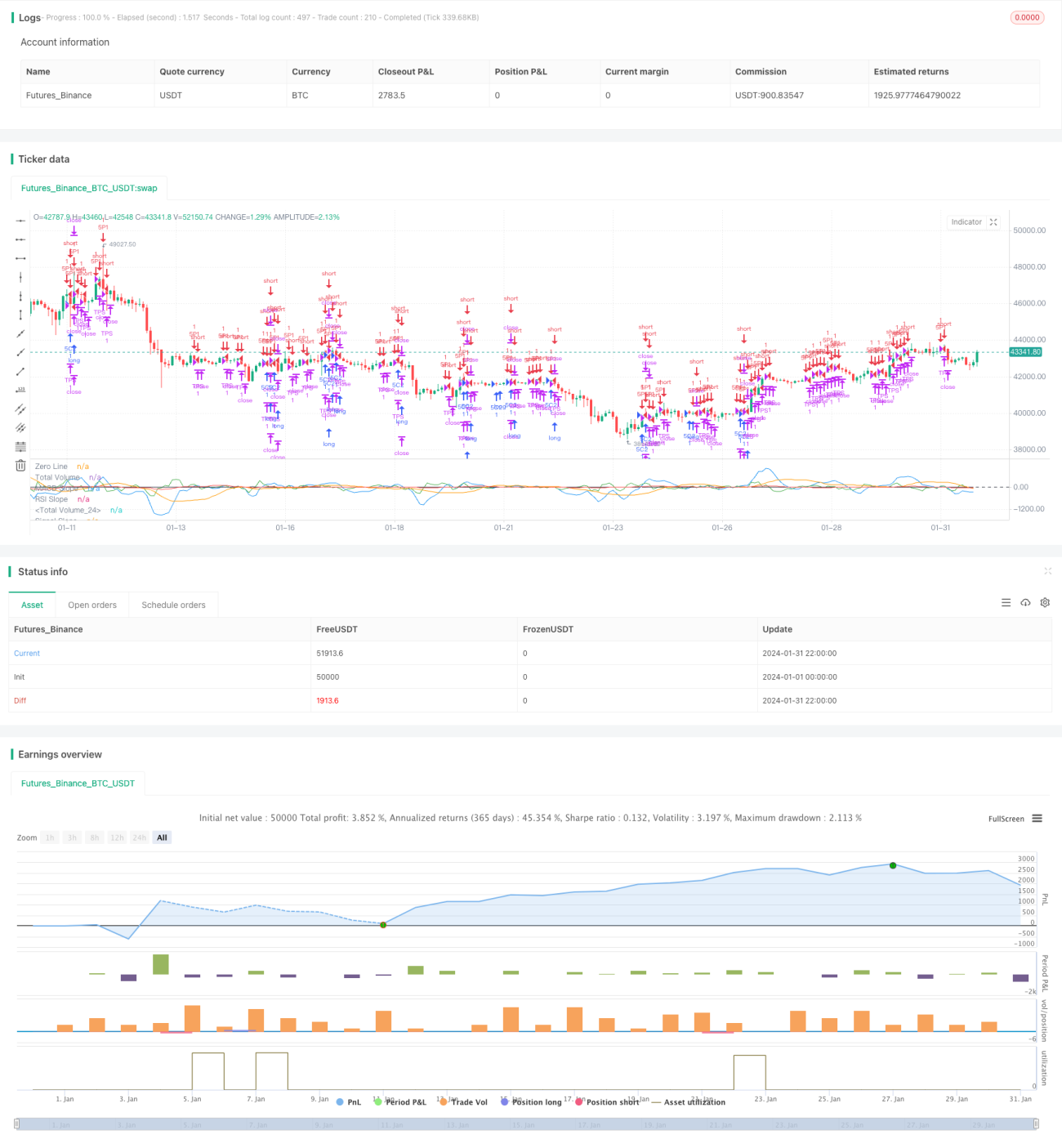

Strategi ini menggunakan purata bergerak cepat 3 hari, purata bergerak perlahan 10 hari, dan purata bergerak licin isyarat 16 hari untuk membina penunjuk MACD, ditambah dengan penunjuk RSI dan ciri-ciri volum dagangan, menetapkan ciri-ciri candlestick pelbagai dimensi, menilai keadaan pasaran yang berlebihan, membentuk arah aliran julat, dan membuat keuntungan melalui pembalikan Entries.

Prinsip Strategi

Kod ini terutamanya menggunakan purata bergerak cepat 3 hari tolak purata bergerak perlahan 10 hari untuk membentuk penunjuk MACD, dan garis isyarat 16 hari diproses secara licin, membentuk strategi MACD standard. Pada masa yang sama, ia menggabungkan analisis volum untuk membeli dan menjual volum, menilai ciri-ciri kekuatan. Ia juga memperkenalkan penunjuk RSI untuk menilai keadaan terlebih beli dan terlebih jual. Melalui gabungan pelbagai penunjuk, ia menilai ciri-ciri pasaran, mencari perubahan dalam arah aliran julat, dan membina isyarat Entry.

Secara khusus, dengan memerhatikan hubungan antara garis MACD dan garis isyarat, serta perubahan kecerunan, ia menilai pertumbuhan dan penurunan kuasa beli dan jual, mencari peluang pembalikan. Pada masa yang sama, perubahan dalam volum beli dan jual juga mencerminkan perubahan kuasa beli dan jual. Menggabungkan perubahan dalam penunjuk RSI untuk menilai keadaan terlebih beli dan terlebih jual, dengan menggabungkan penunjuk ini, kita boleh menilai ciri-ciri tempatan pasaran dan masa kemungkinan pembalikan.

Strategi ini menetapkan 3 isyarat Entry:

-

Apabila volum dagangan tidak mempunyai kelebihan belian, RSI di bawah 41 dan meningkat, tiada penyimpangan ketara pada isyarat MACD, maka ambil posisi beli (long);

-

Apabila volum dagangan mempunyai kelebihan belian, RSI dalam julat 45-55 dan meningkat, MACD dan garis isyarat bergerak ke arah yang sama, maka ambil posisi beli (long);

-

Apabila MACD melebihi ambang yang ditetapkan dan meningkat, maka ambil posisi jual (short).

Ketiga-tiga situasi ini mencerminkan julat turun naik jangka pendek pasaran dan pengembangan berlebihan ke satu arah, oleh itu ia dianggap sebagai masa yang baik untuk pembalikan, dan tindakan songsang diambil.

Exit ditetapkan sebagai stop loss dan take profit, kawalan pengeluaran dan merealisasikan keuntungan.

Analisis Kelebihan

Strategi ini menggabungkan pelbagai penunjuk untuk menilai julat turun naik dan keadaan terlebih beli/terlebih jual, idea keuntungan pembalikan adalah jelas. Penggunaan analisis volum adalah mendalam, menambah asas operasi. Tetapan stop loss dan take profit juga berhati-hati, mengelakkan mengejar kenaikan dan menjual kejatuhan secara berlebihan.

Secara khusus, kelebihan termasuk:

-

MACD sebagai penunjuk ujian harga dan volum, menilai hubungan antara harga dan volum, mengelakkan subjektiviti analisis teknikal tunggal;

-

Keadaan volum dagangan menilai kuasa beli dan jual, meningkatkan pengesahan Entries;

-

RSI menilai terlebih beli/terlebih jual, membantu mencari pembalikan;

-

Tetapan stop loss dan take profit mengelakkan kerugian berlebihan, mengunci sebahagian keuntungan.

Analisis Risiko

Walaupun strategi ini menggunakan pelbagai penunjuk untuk meningkatkan kadar kemenangan, mana-mana strategi pasti mempunyai risiko tertentu, masalah utama adalah:

-

Kebarangkalian isyarat palsu daripada penunjuk, seperti pembalikan diikuti oleh penerusan arah aliran asal;

-

Tetapan stop loss dan take profit yang tidak sesuai, kemungkinan pengeluaran besar dan keuntungan tidak dapat dikunci dengan baik;

-

Tetapan parameter mungkin memerlukan ujian dan pengoptimuman lanjut, seperti kombinasi parameter purata bergerak, tempoh RSI, gandaan stop loss/take profit, dsb.

Risiko ini boleh dikurangkan melalui pengoptimuman selanjutnya. Kaedah khusus akan diterangkan di bahagian seterusnya.

Arah Pengoptimuman

Strategi ini masih mempunyai ruang untuk pengoptimuman selanjutnya, tumpuan utama pada beberapa aspek berikut:

-

Menguji tetapan parameter purata bergerak yang berbeza, mencari kombinasi terbaik;

-

Menguji tetapan parameter RSI, menentukan tempoh yang lebih sesuai untuk menilai terlebih beli/terlebih jual;

-

Mengoptimumkan gandaan stop loss dan take profit, mencari keseimbangan antara pengeluaran maksimum dan penguncian keuntungan;

-

Memperkenalkan model pembelajaran mesin, menggunakan data yang lebih besar untuk latihan, mengurangkan kebarangkalian kesilapan, meningkatkan kadar kemenangan.

Langkah pengoptimuman ini boleh dicapai melalui ujian balik yang lebih sistematik. Dengan pengembangan ujian ruang parameter dan pertumbuhan saiz sampel, kadar kemenangan dan penunjuk keuntungan strategi akan terus meningkat.

Kesimpulan

Strategi ini menggabungkan tiga kategori utama penunjuk iaitu MACD, RSI dan volum dagangan, menilai ciri-ciri julat turun naik pasaran, menetapkan Entries pada titik pembalikan, dengan matlamat meraih keuntungan daripada lantunan. Idea strategi jelas, mengambil kira arah aliran dan pembalikan, selepas pengoptimuman ia mempunyai ruang keuntungan yang baik. Melalui pelarasan parameter dan pengenalan model, ia dijangka menjadi strategi kuantitatif yang cekap dan stabil.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1