Strategi Perdagangan Berdasarkan Indeks Kekuatan Relatif dan Indeks Kekuatan Relatif Stokastik

Gambaran Keseluruhan

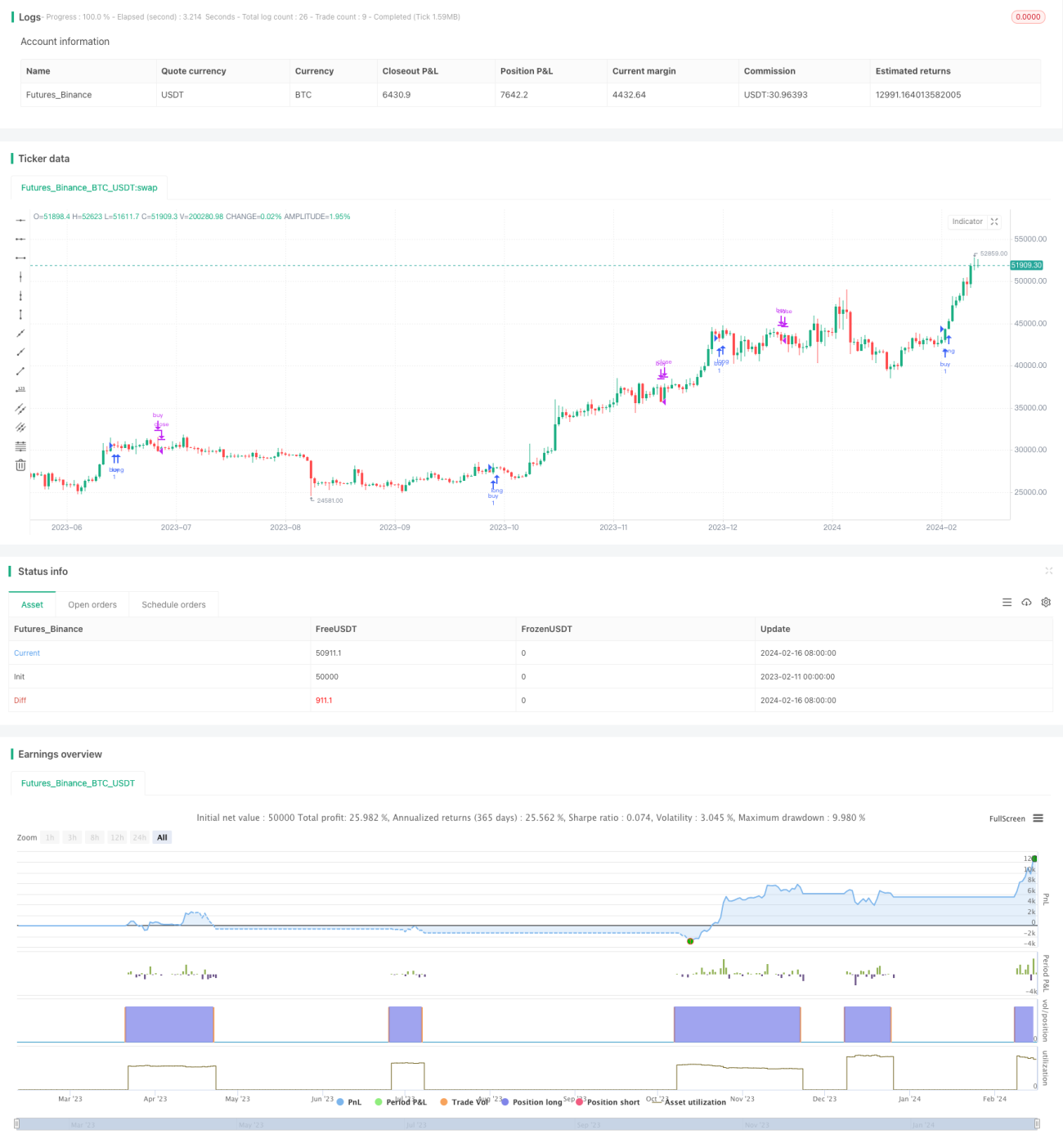

Strategi perdagangan ini menggabungkan dua penunjuk teknikal iaitu Indeks Kekuatan Relatif (RSI) dan Stochastic RSI untuk menghasilkan isyarat dagangan. Strategi ini juga menggunakan pergerakan harga mata wang kripto pada rangka masa yang lebih tinggi untuk mengesahkan trend, bagi meningkatkan kebolehpercayaan isyarat.

Nama Strategi

Strategi Perdagangan Multi Timeframe RSI-SRSI (Multi Timeframe RSI-SRSI Trading Strategy)

Prinsip Strategi

Strategi ini menilai keadaan terlebih beli atau terlebih jual berdasarkan nilai penunjuk RSI. Apabila RSI berada di bawah 30, ia menunjukkan isyarat terlebih jual; apabila melebihi 70, ia menunjukkan isyarat terlebih beli. Penunjuk Stochastic RSI pula memerhatikan turun naik RSI itu sendiri. Stochastic RSI di bawah 5 menunjukkan isyarat terlebih jual, manakala di atas 50 menunjukkan isyarat terlebih beli.

Strategi ini juga menggabungkan pergerakan harga mata wang kripto pada rangka masa yang lebih tinggi (contohnya mingguan). Isyarat beli hanya dijana apabila RSI pada rangka masa yang lebih tinggi melebihi ambang tertentu (contohnya 45). Penetapan ini dapat menapis isyarat terlebih jual yang tidak berterusan yang muncul apabila pasaran berada dalam trend menurun secara keseluruhan.

Isyarat beli dan jual perlu disahkan selepas tempoh tertentu (contohnya 8 batang lilin) untuk mengelakkan isyarat yang mengelirukan.

Kelebihan Strategi

- Menggunakan kaedah analisis teknikal klasik RSI untuk menilai keadaan terlebih beli dan terlebih jual

- Menggabungkan penunjuk Stochastic RSI untuk mengenal pasti isyarat pembalikan RSI itu sendiri

- Mengaplikasikan teknik pelbagai rangka masa untuk menapis isyarat yang mengelirukan, meningkatkan kualiti isyarat

Risiko Strategi dan Cara Mengatasinya

- RSI mudah menghasilkan isyarat palsu

- Gabungkan dengan penunjuk lain untuk menapis isyarat yang mengelirukan

- Gunakan teknik pengesahan trend

- Parameter ambang yang tidak sesuai boleh menghasilkan terlalu banyak isyarat dagangan

- Optimumkan kombinasi parameter untuk mencari parameter terbaik

- Isyarat beli dan jual memerlukan masa pengesahan yang tertentu

- Cari keseimbangan tempoh pengesahan yang dapat menapis isyarat mengelirukan tanpa terlepas peluang

Arah Penambahbaikan Strategi

- Uji kombinasi lebih banyak penunjuk untuk mencari isyarat yang lebih kukuh

- Contohnya menambah penunjuk MACD ke dalam strategi

- Cuba kaedah pembelajaran mesin untuk mencari parameter optimum

- Gunakan algoritma genetik/algoritma evolusi untuk pengoptimuman automatik

- Tambah strategi henti rugi untuk mengawal risiko setiap dagangan

- Henti rugi apabila harga menembusi paras sokongan

Kesimpulan

Strategi ini terutamanya bergantung kepada dua penunjuk dagangan klasik iaitu RSI dan Stochastic RSI untuk menghasilkan isyarat dagangan. Pada masa yang sama, pengenalan rangka masa yang lebih tinggi untuk pengesahan trend dapat menapis isyarat yang mengelirukan dengan berkesan, meningkatkan kualiti isyarat. Melalui pengoptimuman parameter, strategi henti rugi dan cara lain, prestasi strategi dapat dipertingkatkan lagi. Strategi ini ringkas dan mudah difahami serta dilaksanakan, menjadikannya titik permulaan yang baik untuk perdagangan kuantitatif.

- 1