Strategi Perdagangan Institusi Berdasarkan Tindakan Harga

Gambaran Keseluruhan

Strategi ini dinamakan "Strategi Perdagangan Institusi Berasaskan Tindakan Harga". Ia cuba memanfaatkan corak perdagangan tertentu pedagang institusi, terutamanya kecenderungan mereka untuk meletakkan pesanan berhampiran "blok pesanan" tertentu. Strategi ini menggabungkan elemen nilai saksama, kecairan dan tindakan harga untuk menentukan masa masuk dan keluar pasaran.

Prinsip Strategi

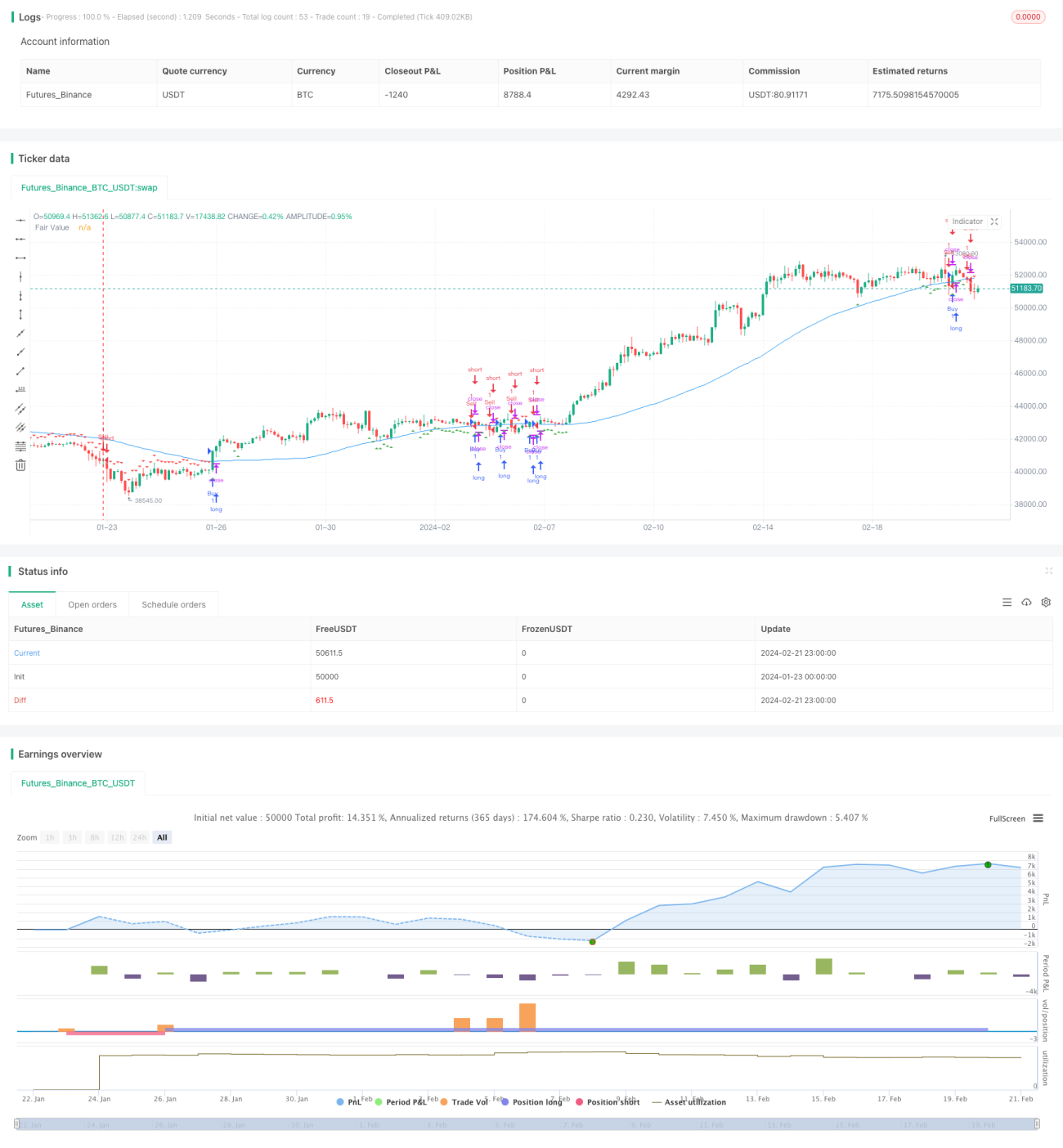

Inti strategi ini adalah mengenal pasti "blok pesanan" – zon harga di mana aktiviti perdagangan institusi yang besar telah berlaku pada masa lalu. Zon ini dikaitkan dengan kecairan yang ketara. Blok pesanan ditentukan menggunakan struktur harga, biasanya berkaitan dengan tahap harga teknikal utama.

Nilai saksama ditakrifkan sebagai harga "munasabah" bagi instrumen berdasarkan penunjuk seperti purata bergerak. Apabila harga semasa jauh dari nilai saksama, ini dianggap sebagai isyarat ketidakseimbangan pasaran.

Kecairan juga merupakan faktor utama kerana pedagang institusi cenderung untuk melaksanakan dagangan di kawasan kecairan tinggi.

Strategi ini mengira purata bergerak mudah untuk menentukan nilai saksama. Kemudian ia mengenal pasti blok pesanan berpotensi dengan panjang 20 tempoh. Jika jurang antara harga tutup dan nilai saksama adalah di bawah 38.2% daripada jumlah ketinggian blok pesanan, maka blok pesanan dikenal pasti.

Blok pesanan beli dianggap sebagai isyarat beli. Blok pesanan jual dianggap sebagai isyarat jual.

Analisis Kelebihan

Kelebihan utama strategi ini adalah memanfaatkan corak perdagangan pedagang institusi, yang mungkin membolehkannya mengatasi strategi yang berasaskan penunjuk yang lebih mekanikal. Dengan memberi tumpuan kepada aliran pesanan dan zon nilai, ia menggabungkan beberapa jenis analisis yang berbeza.

Kelebihan lain termasuk:

- Menggunakan kecairan untuk mendapatkan pelaksanaan yang lebih baik

- Bergantung kepada konsep yang mudah divisualisasikan dan difahami seperti aliran pesanan

- Senang untuk memvisualisasikan blok pesanan pada carta

- Mempunyai fleksibiliti untuk melaraskan parameter seperti panjang blok

Analisis Risiko

Strategi ini juga menghadapi beberapa risiko yang berpotensi, seperti:

- Bergantung kepada pertimbangan tindakan harga masa lalu

- Mungkin tidak berfungsi dengan baik dalam pasaran tanpa aliran pesanan

- Boleh menghasilkan isyarat palsu

- Mungkin terlepas trend jangka pendek

Untuk mengurangkan risiko ini, adalah disyorkan untuk mempertimbangkan:

- Menggabungkan penunjuk lain untuk menapis isyarat palsu

- Melaraskan parameter seperti panjang blok

- Menapis isyarat yang dikeluarkan oleh dagangan

Hala Tuju Pengoptimuman

Berikut adalah beberapa potensi pengoptimuman untuk strategi ini:

- Menguji dan mengoptimumkan nilai parameter utama seperti panjang blok dan peratusan sisihan nilai saksama.

- Menambah penunjuk dan penapis lain untuk meningkatkan kualiti.

- Mewujudkan mekanisme henti rugi dan ambil untung.

- Menggabungkan lebih banyak sumber data seperti aktiviti buku pesanan.

- Menguji keteguhan dalam jangka masa yang berbeza (intraday, berbilang hari, dll.) dan pasaran yang berbeza.

- Menambahkan ramalan pembelajaran mesin untuk menapis isyarat.

Kesimpulan

Secara keseluruhan, strategi ini menyediakan pendekatan unik untuk memanfaatkan tingkah laku dagangan pedagang institusi. Ia menggabungkan beberapa elemen dan mempunyai kelebihan tertentu. Walau bagaimanapun, seperti kebanyakan strategi dagangan, ia juga menghadapi risiko apabila pasaran berubah dan berlaku tingkah laku harga yang tidak dijangka. Melalui ujian, pengoptimuman dan pengurusan risiko yang berterusan, strategi ini boleh menjadi alat dagangan kuantitatif yang bernilai.

- 1