Strategi Take Profit dan Stop Loss Dinamik Berdasarkan ATR Dual Trailing Stop Loss

Gambaran Keseluruhan

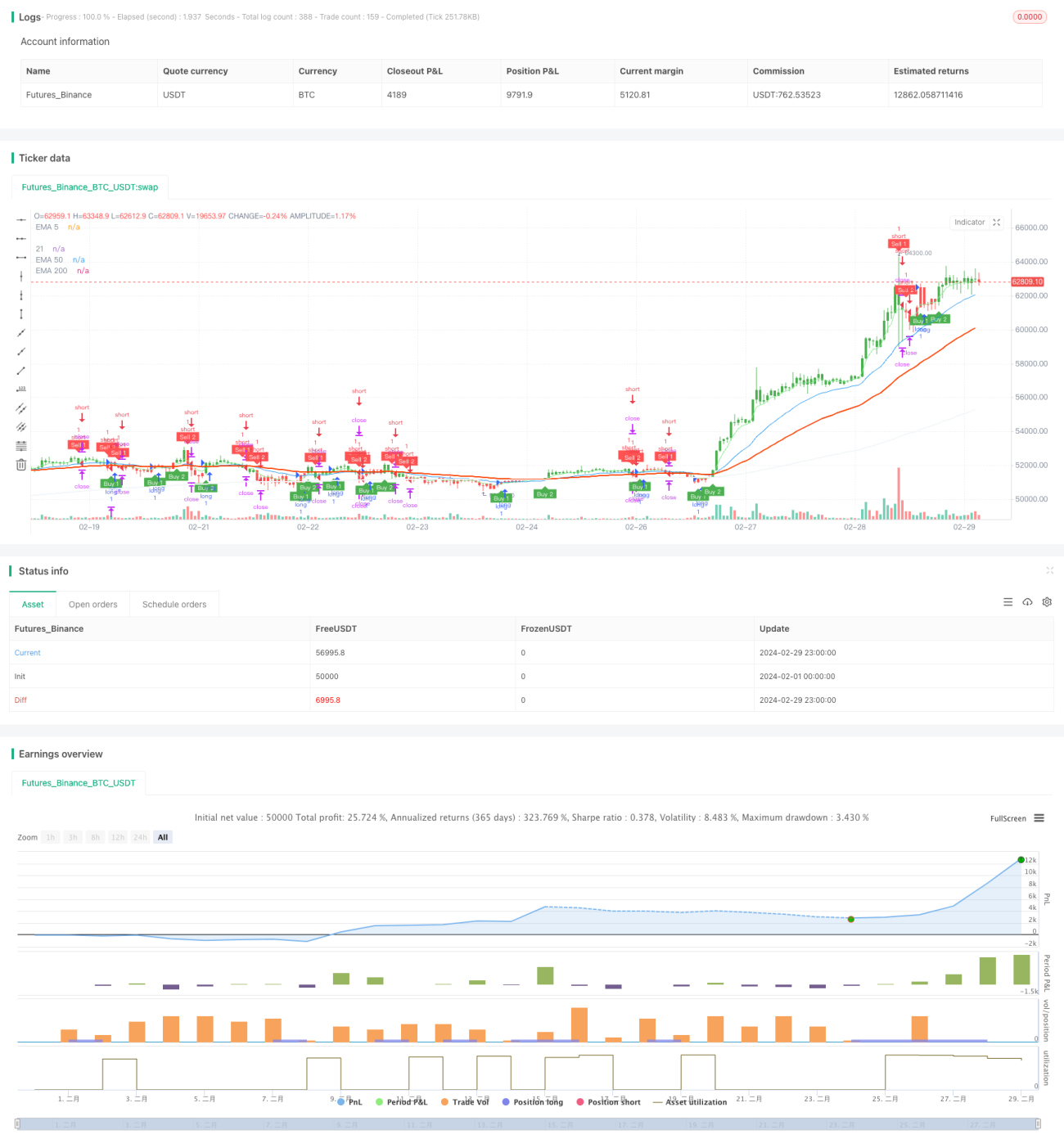

Strategi ini membina dua garisan henti rugi dinamik dengan menggunakan dua purata julat sebenar (ATR) bagi tempoh yang berbeza, dan menghasilkan isyarat dagangan apabila harga menembusi garisan henti rugi tersebut. Pada masa yang sama, panjang badan lilin sebenar digunakan untuk menetapkan sasaran ambil untung secara dinamik, bagi mencapai henti rugi dan ambil untung yang dinamik. Strategi ini juga menggabungkan indikator EMA untuk membantu menentukan arah aliran.

Prinsip Strategi

- Kira nilai indikator ATR bagi dua tempoh yang berbeza (lalai 10 dan 20), kemudian darab dengan pekali kepekaan masing-masing (lalai 1 dan 2) untuk mendapatkan dua lebar henti rugi.

- Bergantung pada kedudukan harga di atas atau di bawah dua garisan henti rugi serta keadaan penembusan, hasilkan isyarat beli atau jual.

- Harga ambil untung dikira secara dinamik berdasarkan 1.65 kali (boleh dilaraskan) panjang badan lilin semasa.

- Selepas membuka posisi, jika harga menyentuh harga ambil untung, posisi akan ditutup untuk meraih keuntungan.

- Gunakan indikator seperti EMA untuk membantu menilai arah aliran semasa, sebagai rujukan untuk masuk pasaran.

Strategi ini memanfaatkan ciri indikator ATR untuk membina henti rugi dinamik berganda, yang dapat menyesuaikan diri dengan baik terhadap turun naik pasaran yang berbeza, dan juga dapat bertindak balas dengan cepat terhadap perubahan pasaran secara tiba-tiba. Penetapan ambil untung dinamik membolehkan strategi meraih lebih banyak keuntungan dalam pasaran yang mengikut arah aliran. Secara keseluruhan, strategi ini menunjukkan prestasi yang baik dalam pasaran yang cenderung mengikut arah aliran, tetapi mungkin mengalami kerugian dan keuntungan yang saling mengimbangi dalam pasaran yang tidak menentu.

Analisis Kelebihan

- Dua garisan henti rugi dinamik dapat menyesuaikan diri dengan turun naik pasaran yang berbeza, memberikan fleksibiliti yang tinggi.

- Harga ambil untung dikira secara dinamik berdasarkan panjang badan lilin semasa, membolehkan keuntungan yang lebih besar dalam pasaran yang mengikut arah aliran.

- Penggunaan indikator seperti EMA untuk membantu menilai arah aliran menyediakan rujukan untuk masuk pasaran, meningkatkan kebolehpercayaan strategi.

- Logik kod yang jelas dan mudah dibaca, memudahkan pemahaman dan pengoptimuman.

Analisis Risiko

- Dalam pasaran yang tidak menentu, dagangan yang kerap boleh menyebabkan kos komisen yang tinggi, menjejaskan keuntungan.

- Parameter garisan henti rugi dan gandaan ambil untung perlu dioptimumkan mengikut ciri pasaran dan produk yang berbeza; parameter yang tidak sesuai boleh menyebabkan prestasi strategi yang kurang baik.

- Strategi ini bergantung terutamanya pada penembusan harga melalui garisan henti rugi dinamik untuk menghasilkan isyarat; bagi situasi penembusan palsu dengan turun naik besar, isyarat yang salah mungkin dihasilkan.

Arah Pengoptimuman

- Bagi pasaran yang tidak menentu, pertimbangkan untuk memperkenalkan lebih banyak indikator atau syarat untuk menapis isyarat dagangan, seperti RSI, MACD, dan lain-lain.

- Untuk produk dan pasaran yang berbeza, cari parameter garisan henti rugi dan gandaan ambil untung yang optimum melalui ujian semula sejarah dan pengoptimuman parameter.

- Pertimbangkan untuk memperkenalkan modul pengurusan kedudukan dan kawalan risiko, melaraskan saiz kedudukan secara dinamik berdasarkan turun naik pasaran dan risiko akaun.

- Tambah lebih banyak indikator penilaian arah aliran untuk meningkatkan kebolehpercayaan dan ketepatan isyarat.

Rumusan

Strategi ini, melalui reka bentuk henti rugi dinamik berganda dan ambil untung dinamik, dapat menyesuaikan diri dengan baik terhadap persekitaran pasaran yang berbeza, dan cemerlang dalam pasaran yang mengikut arah aliran. Walau bagaimanapun, dalam pasaran yang tidak menentu, ia mungkin menghadapi masalah dagangan yang kerap dan kerugian serta keuntungan yang saling mengimbangi. Oleh itu, strategi ini lebih sesuai digunakan dalam pasaran yang cenderung mengikut arah aliran, dan perlu dioptimumkan serta diselaraskan parameternya berdasarkan ciri produk dan persekitaran pasaran. Selain itu, masih ada ruang untuk pengoptimuman lanjut, seperti memperkenalkan lebih banyak syarat penapisan, modul pengurusan kedudukan dan kawalan risiko, untuk meningkatkan kestabilan dan keuntungan strategi. Secara keseluruhannya, strategi ini mempunyai idea yang jelas, logik yang mudah difahami, nilai praktikal tertentu, dan ruang untuk dioptimumkan, oleh itu ia berbaloi untuk dikaji dan diaplikasikan lebih lanjut.

- 1