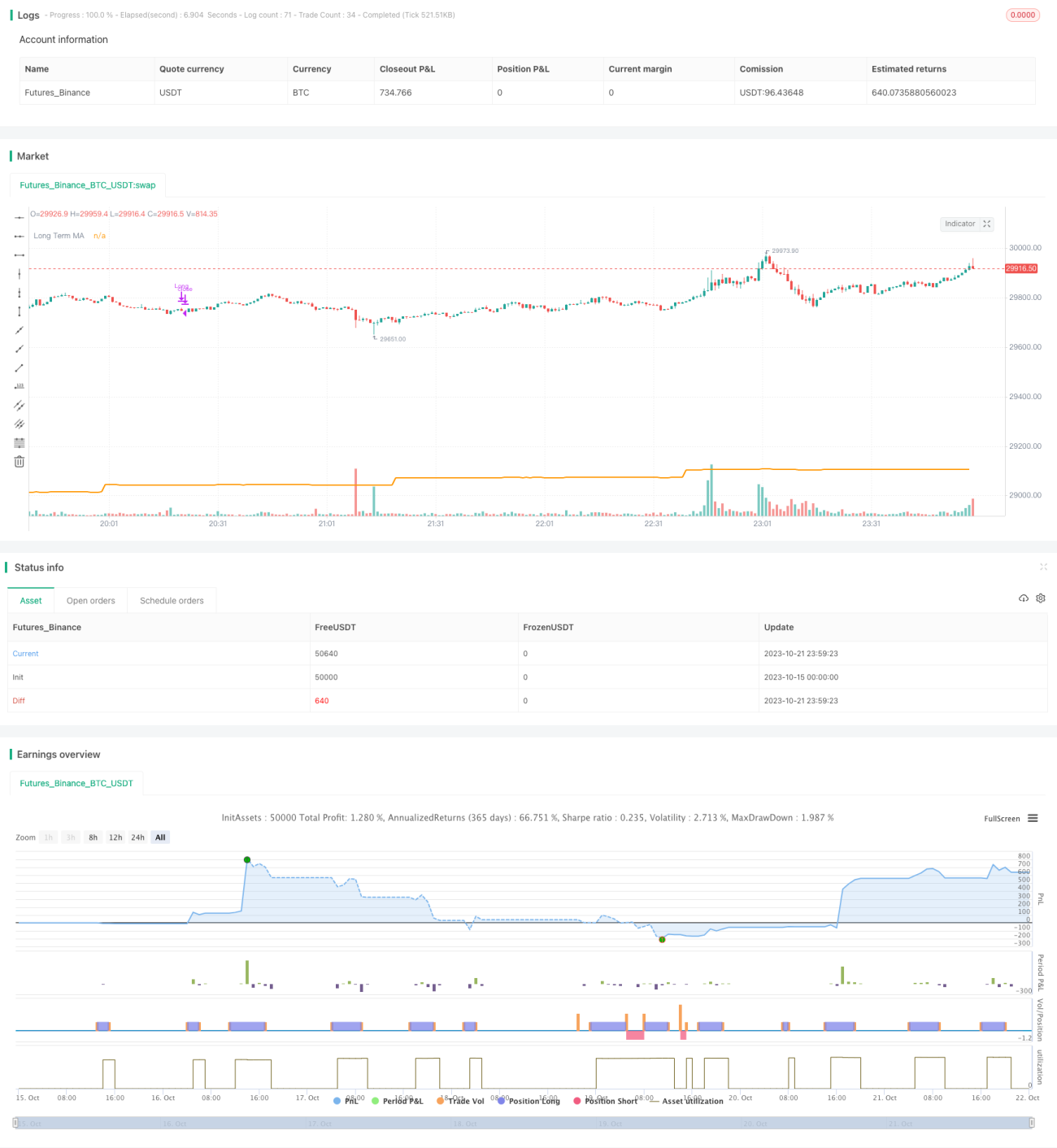

Estratégia de tendência multi-timeframe

Visão Geral

Esta estratégia utiliza múltiplos prazos para negociar, empregando principalmente o período de longo prazo para determinar a direção da tendência, o período de médio prazo para determinar a direção do momentum e o período de curto prazo para encontrar pontos de entrada específicos. Em suma, a ideia central da estratégia é tomar decisões com base em informações de três diferentes períodos de tempo: tendência, momentum e ponto de entrada concreto.

Princípio

A estratégia é implementada principalmente através das seguintes partes:

-

Definição de diferentes prazos

- Prazo longo (diário): usado para julgar a direção geral da tendência.

- Prazo médio (4 horas): usado para julgar a direção do momentum.

- Prazo curto (personalizado): usado para encontrar pontos de entrada específicos.

-

Julgamento da tendência de longo prazo

- Usa a média móvel simples (SMA) para determinar a direção da tendência de longo prazo.

- Se o fechamento (close) estiver acima da SMA, define-se como tendência de alta.

- Se o fechamento estiver abaixo da SMA, define-se como tendência de baixa.

-

Julgamento do momentum de médio prazo

- Utiliza as linhas K e D do indicador Estocástico (Stoch).

- Quando a linha K está acima da linha D, define-se como momentum de alta.

- Quando a linha K está abaixo da linha D, define-se como momentum de baixa.

-

Busca por pontos de entrada

- Entrada de compra (long): tendência de longo prazo de alta, momentum estocástico de médio prazo ascendente, cruzamento de alta das médias móveis de curto prazo.

- Entrada de venda (short): tendência de longo prazo de baixa, momentum estocástico de médio prazo descendente, cruzamento de baixa das médias móveis de curto prazo.

-

Pontos de saída

- Saída de compra: linha K do estocástico de médio prazo cruza abaixo da linha D.

- Saída de venda: linha K do estocástico de médio prazo cruza acima da linha D.

Em resumo, a estratégia aproveita plenamente as informações de múltiplos prazos, julgando tendência e timing a partir de diferentes dimensões temporais, filtrando efetivamente falsos rompimentos e selecionando pontos de entrada de alta probabilidade dentro do contexto da tendência.

Vantagens

A estratégia possui as seguintes vantagens:

- O design com múltiplos prazos é científico e detalhado, permitindo uma avaliação mais precisa do movimento do mercado e evitando efetivamente ser enganado por ruídos de curto prazo.

- Considera simultaneamente tendência, momentum e timing de entrada, com condições abrangentes e rigorosas, filtrando grande parte dos sinais falsos.

- O uso do indicador Estocástico para julgar o momentum de médio prazo é muito preciso, capturando momentos reais de reversão do mercado.

- As condições de entrada são bastante restritivas, evitando a maioria dos falsos rompimentos com picos e quedas.

- Pontos de saída com stop loss claramente definidos controlam efetivamente o risco de cada operação.

- Aplicável a diversos ambientes de mercado, não sendo limitado por condições específicas.

- A gestão de capital pode ser otimizada, como definir uma porcentagem fixa de stop loss, ajustar dinamicamente o tamanho da posição, etc.

Riscos

A estratégia também apresenta alguns riscos que merecem atenção:

- Em mercados laterais (sem tendência clara), podem ocorrer múltiplos stops.

- Quando ocorre uma mudança abrupta na tendência principal, o julgamento baseado na tendência pode ficar defasado, levando a operações equivocadas.

- Depender apenas do indicador Estocástico (KDJ) para julgar o momentum de médio prazo pode perder oportunidades em mudanças bruscas.

- Condições de entrada excessivamente restritivas podem perder parte dos movimentos.

- O potencial de lucro é relativamente limitado, dificultando capturar grandes movimentos.

Para mitigar esses riscos, as seguintes otimizações podem ser consideradas:

- Ajustar adequadamente os parâmetros para reduzir a taxa de erros.

- Adicionar indicadores de julgamento de tendência, estabelecendo uma combinação de avaliações.

- Incorporar mais indicadores para julgar o momentum de médio prazo, como MACD, etc.

- Otimizar o mecanismo de stop loss, adotando stop loss trailing, por exemplo.

- Quando a tendência principal mudar, ajustar rapidamente o stop loss e o tamanho da posição.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Otimização de parâmetros: ajustar períodos da MA, parâmetros do Estocástico, etc., para tornar os sinais mais precisos.

- Adicionar mais indicadores: introduzir MACD, Bandas de Bollinger, etc., como auxílio ao julgamento.

- Otimizar condições de entrada: considerar relaxar as condições de entrada para aumentar a frequência de negociações.

- Otimizar método de stop loss: utilizar stop loss trailing ou definir stop loss baseado no ATR.

- Adicionar gerenciamento de posição: ajustar ativamente o tamanho da posição em mudanças bruscas de tendência.

- Otimização com aprendizado de máquina: utilizar métodos de machine learning para otimizar automaticamente os parâmetros e regras da estratégia.

- Considerar fundamentos: incorporar a divulgação de dados econômicos importantes para confirmar sinais de negociação.

- Testar a aplicação em diferentes ativos: avaliar o desempenho da estratégia em diferentes instrumentos, como forex, metais preciosos, etc.

Conclusão

Em geral, esta estratégia de tendência com múltiplos prazos tem como núcleo a tomada de decisões baseada em informações de três dimensões temporais: longo, médio e curto prazo. Sua vantagem está nas condições rigorosas e no risco controlável, mas requer otimização de parâmetros e regras para mercados específicos. No futuro, a estratégia pode ser aprimorada com a introdução de mais indicadores, otimização do stop loss e incorporação de aprendizado de máquina.

- 1