Estratégia de stop loss baseada no indicador MACD

Visão Geral

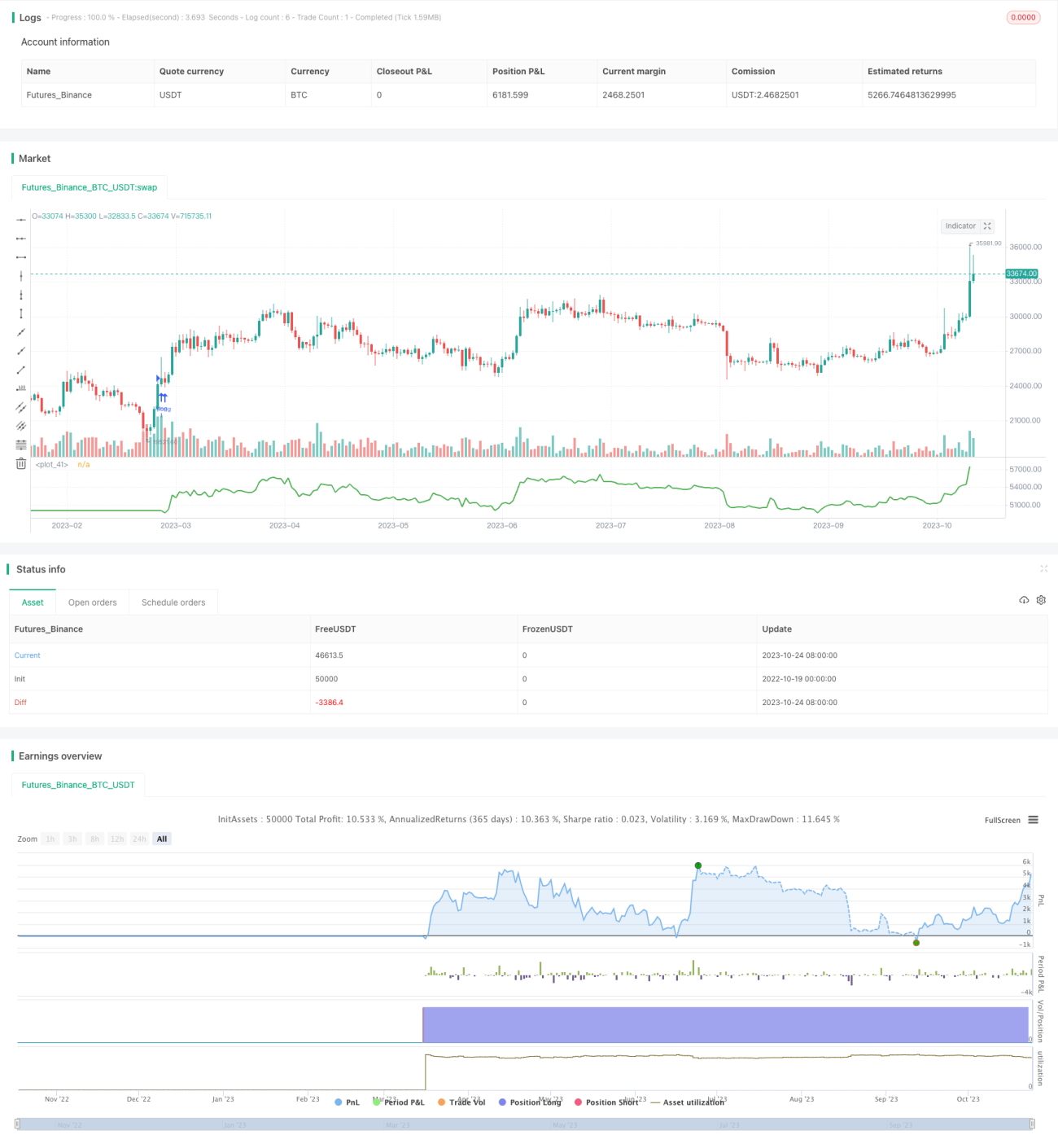

Esta estratégia foi projetada com base no indicador MACD para operações de longo prazo, permitindo controlar o risco de cada negociação. Diferente das estratégias tradicionais de reversão entre compra e venda, esta abordagem foca mais no gerenciamento de risco de cada operação. Através do cálculo de preços-alvo de stop loss e take profit, a estratégia define um tamanho de posição adequado, limitando a perda máxima possível por negociação. Isso controla efetivamente o drawdown e gera retornos estáveis de longo prazo.

Princípio

A estratégia primeiro calcula as linhas macd e signal do indicador MACD. Quando a linha macd cruza para cima a linha signal, é considerado um sinal de compra. Para filtrar sinais falsos, a estratégia exige que barssince(crossover(macd_line, signal_line)) <= 5, ou seja, o cruzamento ocorreu nas últimas 5 barras. Além disso, ambas as linhas (macd e signal) devem estar abaixo de 0, indicando condição de sobrevenda, e o preço de fechamento deve estar acima da média WMA, indicando tendência de alta. Quando essas condições são atendidas, é aberta uma posição de compra.

Para cada negociação, a estratégia calcula níveis adequados de stop loss e take profit. O stop loss é definido como o menor preço das últimas 3 barras. O take profit é definido como o preço de compra mais 4 vezes a distância entre o stop loss e o preço de compra.

O ponto crucial é que a estratégia calcula o tamanho exato de cada posição com base no risco tolerável. O parâmetro capital_risk define a porcentagem máxima do capital total que pode ser perdida por negociação. Em seguida, com base na amplitude do stop loss, calcula-se o tamanho da posição em dólares, convertendo para o número de contratos para abrir a compra.

Cada operação tem o risco controlado em até 1% do capital total, o que controla efetivamente o drawdown. Além disso, o take profit é amplo, permitindo obter ganhos elevados.

Vantagens

- Controle de risco prioritário, risco gerenciável por negociação

- Otimização do tamanho da posição, maximizando o uso do capital

- Estratégia de stop loss eficaz no controle de drawdown

- Take profit razoável, com bom potencial de lucro

Riscos e Melhorias

- O indicador MACD possui defasagem, podendo perder tendências de mudança rápida

- Níveis de stop loss ou take profit mal ajustados podem reduzir ganhos ou ampliar riscos

- Frequência de negociações pode ser alta, aumentando custos operacionais

Possíveis melhorias:

- Integrar outros indicadores para confirmar tendências, evitando a defasagem do MACD

- Otimizar o algoritmo de stop loss e take profit para maior flexibilidade

- Ajustar a frequência de negociações para reduzir custos

Resumo

Esta estratégia utiliza o indicador MACD para determinar a direção da tendência, priorizando o controle de risco e calculando posições adequadas. O foco no risco e na otimização do tamanho da posição pode gerar retornos estáveis de longo prazo. No entanto, o MACD apresenta algumas limitações, e o mecanismo de stop loss/take profit precisa ser refinado. Melhorias no uso do indicador, nos níveis de stop e take, e na redução da frequência de negociações tornariam a estratégia ainda mais robusta.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1