Estratégia Clássica de Larry Connors

Visão Geral

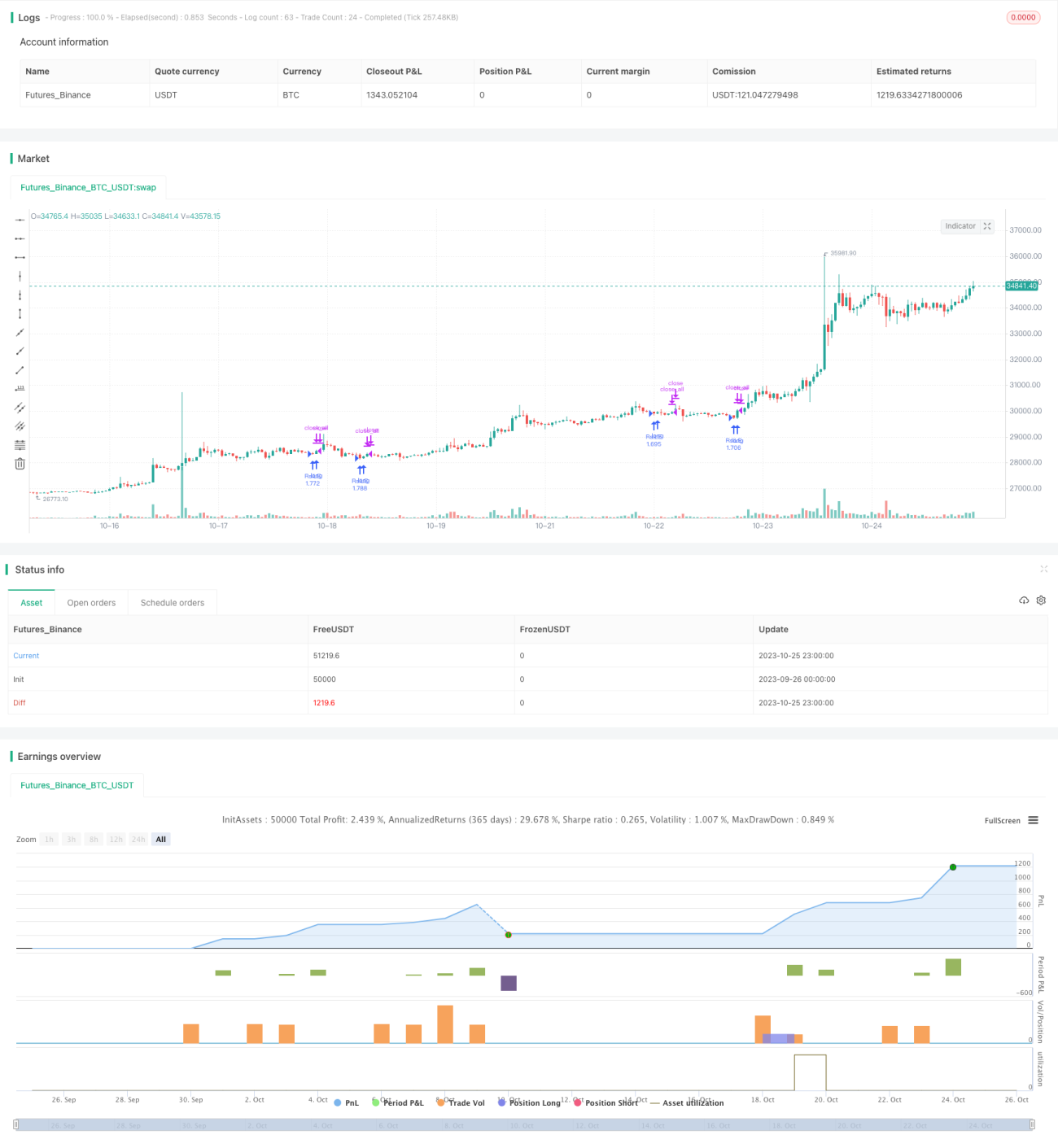

Esta estratégia é baseada na ideia clássica da estratégia de Larry Connors, utilizando um sistema de médias móveis duplas para capturar as oscilações de curto e médio prazo do mercado, realizando lucros nas zonas de sobrecompra e sobrevenda.

Princípio da Estratégia

- Utiliza o indicador RSI de 2 períodos para determinar se o preço das ações está em zona de sobrevenda.

- Utiliza uma média móvel de longo prazo (200 períodos) para identificar a direção da tendência principal. Apenas considera a abertura de posições quando o preço está acima da média móvel de longo prazo.

- Quando o preço está acima da média móvel de longo prazo e o RSI está abaixo da linha de sobrevenda, abre uma posição comprada com ordem a mercado.

- Quando o preço sobe e rompe a média móvel de curto prazo (5 períodos), fecha todas as posições compradas com ordem a mercado para realizar o lucro.

Além disso, a estratégia oferece as seguintes opções configuráveis:

- Parâmetros do RSI: comprimento do período, posições das linhas de sobrecompra e sobrevenda.

- Parâmetros das médias móveis: períodos das médias longa e curta.

- Filtro da média móvel do RSI: adiciona um julgamento da média móvel do RSI para evitar oscilações excessivas do indicador RSI.

- Configuração de stop loss: opção de adicionar ou não stop loss.

Análise de Vantagens

- O uso do sistema de médias móveis duplas permite acompanhar eficazmente as tendências de médio e longo prazo.

- O indicador RSI evita perder o melhor momento de entrada em oscilações violentas.

- Configuração flexível, adequada para otimização de diferentes parâmetros.

- Estratégia de rompimento Rundown, dificilmente perde sinais.

Análise de Riscos

- A estratégia de médias móveis duplas é sensível aos parâmetros, sendo necessário otimizá-los para obter os melhores resultados.

- A ausência de stop loss aumenta o risco de ampliação das perdas. É necessária uma gestão cuidadosa do capital, controlando o tamanho de cada posição.

- Em mercados laterais, falsos rompimentos podem gerar risco de perdas. Pode-se considerar otimizar os períodos das médias ou adicionar outras condições como filtro.

- Risco de overfitting nos dados de backtest. É necessário validar a robustez da estratégia em múltiplos mercados e períodos de tempo.

Direções de Otimização

- Testar e otimizar combinações de parâmetros do RSI e das médias móveis para encontrar os parâmetros ideais.

- Testar diferentes condições de filtro de entrada, como aumento brusco de volume, para reduzir sinais falsos.

- Adicionar um stop loss trailing para controlar a perda de cada operação. Avaliar o impacto da configuração do stop loss no lucro total.

- Avaliar o impacto de diferentes períodos de permanência na posição sobre o lucro, buscando o ciclo de retenção ideal.

- Testar a robustez da estratégia em períodos de tempo mais longos (como nível diário).

Resumo

Esta estratégia integra as características de acompanhamento de tendência das médias móveis duplas e de sobrecompra/sobrevenda do indicador RSI, sendo um sistema típico de rompimento. Através da otimização de parâmetros, gestão rigorosa de capital e validação de robustez, esta estratégia pode tornar-se uma ferramenta poderosa para trading quantitativo. No entanto, os traders devem estar atentos ao problema de overfitting nos backtests, continuando a ajustar e aperfeiçoar a estratégia em tempo real para se adaptarem às mudanças das condições de mercado.

- 1