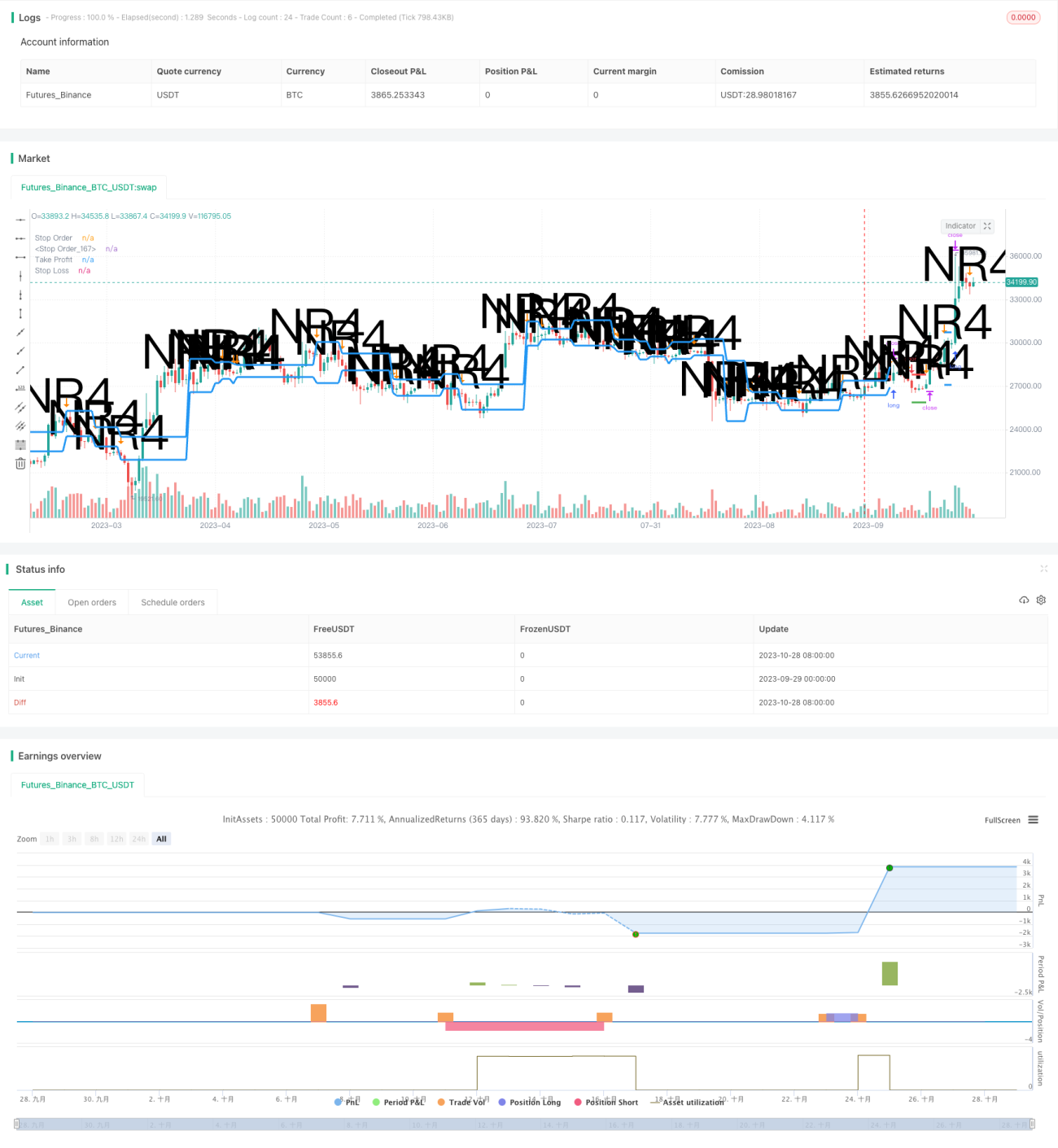

Estratégia de Reversão de Faixa de Dormência

Visão Geral

A estratégia de reversão em faixa de dormência utiliza períodos de baixa volatilidade de preços como sinal para abrir posições e encerra com lucro quando a volatilidade aumenta novamente. Ela identifica situações em que os preços estão limitados a uma faixa estreita de dormência, capturando tendências de preços iminentes. Essa estratégia é geralmente aplicável quando a volatilidade atual está baixa, mas existe potencial de rompimento futuro.

Princípio da Estratégia

A estratégia primeiro identifica a faixa de dormência, ou seja, o caso em que os preços estão limitados dentro da faixa de preços do dia de negociação anterior. Isso indica que a volatilidade atual diminuiu em relação aos dias anteriores. Comparamos a máxima do dia de negociação atual com a máxima de n dias atrás (geralmente 4 dias), e a mínima do dia atual com a mínima de n dias atrás, para verificar se a condição de faixa de dormência é atendida.

Uma vez confirmada a faixa de dormência, a estratégia coloca simultaneamente duas ordens pendentes: uma ordem de compra perto do topo da faixa e uma ordem de venda perto do fundo da faixa. Em seguida, aguarda-se que o preço rompa a faixa de dormência, subindo ou descendo. Se o preço romper para cima, a ordem de compra é acionada, estabelecendo uma posição comprada; se romper para baixo, a ordem de venda é acionada, estabelecendo uma posição vendida.

Após a abertura da posição, a estratégia configura ordens de stop loss e take profit. O stop loss limita o risco de queda, e o take profit é usado para encerrar a posição com lucro. A distância do stop loss em relação ao preço de entrada é uma proporção definida pelo parâmetro de gerenciamento de risco; a distância do take profit em relação ao preço de entrada é o tamanho da faixa de dormência, pois esperamos que a magnitude do movimento do preço seja equivalente à volatilidade anterior.

Por fim, a estratégia inclui um módulo de gerenciamento de capital. Através do método de multiplicador fixo, ajusta-se o volume de capital da negociação, aumentando a utilização do capital em momentos de lucro e reduzindo o risco em momentos de perda.

Análise de Vantagens

Esta estratégia apresenta as seguintes vantagens:

-

Utiliza momentos de baixa volatilidade como sinal de entrada, capturando oportunidades antes das tendências de preço.

-

Define ordens de negociação bidirecionais (compra e venda), capturando tanto tendências de alta quanto de baixa.

-

Emprega estratégias de stop loss e take profit, controlando efetivamente o risco de cada negociação.

-

Aplica o método de gerenciamento de capital por multiplicador fixo, melhorando a eficiência no uso do capital.

-

A lógica da estratégia é simples e clara, facilitando a implementação.

Análise de Riscos

A estratégia também apresenta alguns riscos a serem observados:

-

Risco de erro na direção do rompimento da faixa de dormência. O preço pode não mostrar um rompimento claro para cima ou para baixo, levando a uma direção de entrada errada.

-

Risco de que, após o rompimento, o movimento direcional não se mantenha. O rompimento pode ser apenas um fenômeno de reversão de curto prazo.

-

Risco de stop loss ser violado. Movimentos extremos de mercado podem ultrapassar diretamente o nível de stop loss.

-

Risco de aumento das perdas com o método de multiplicador fixo ao adicionar posições. Pode-se reduzir o valor do multiplicador fixo para diminuir o risco.

-

Configuração inadequada de parâmetros pode levar a resultados ruins da estratégia.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Adicionar filtros de sinal, como divergências de rompimento, para evitar rompimentos falsos.

-

Melhorar a estratégia de stop loss, por exemplo, stop loss móvel, stop loss pendente, etc.

-

Adicionar indicadores de tendência para evitar entradas contra a tendência.

-

Otimizar o valor do multiplicador fixo para equilibrar a relação lucro/prejuízo.

-

Combinar múltiplos períodos de tempo para aumentar a probabilidade de lucro.

-

Utilizar métodos de aprendizado de máquina para otimizar automaticamente os parâmetros.

Resumo

A estratégia de reversão em faixa de dormência tem uma lógica geral clara e possui certo potencial de lucro. Através de otimização de parâmetros, gerenciamento de risco, filtragem de sinais e outros meios, pode-se melhorar ainda mais a estabilidade da estratégia. No entanto, qualquer estratégia de reversão de tendência apresenta certos riscos, devendo ser utilizada com cautela e com ajustes adequados no tamanho das posições. Essa estratégia é adequada para traders familiarizados com operações de reversão e com consciência de risco.

- 1