Estratégia de Grid Retangular com RSI Dinâmico

Visão Geral

Esta estratégia é uma estratégia pseudo-Grid Bot, principalmente utilizada para negociação algorítmica. Ela emprega uma grade dinâmica e não equidistante baseada no volume de negociação, e só atualiza a grade quando o RSI atende a condições específicas. Também possui características de negociação de rompimento, diferente de um Grid Bot comum (um Grid Bot típico vende ao atingir uma linha de grade mais alta, enquanto esta estratégia vende quando o preço cai abaixo de uma linha de grade mais baixa sob condições específicas). A estratégia também fecha todas as ordens piramidais no fechamento do mercado.

Resumidamente, a estratégia atualiza a grade para os preços máximos/mínimos baseados no volume da fonte de dados fornecida (o "src" nas configurações) sempre que o RSI cruza a linha de sinal de compra/venda. Ela gera 5 linhas equidistantes dentro desse intervalo e determina qual linha está mais próxima da fonte de dados atual. Se a fonte de dados romper a linha imediatamente acima da linha atual, um sinal de compra é emitido; se cair abaixo da linha imediatamente abaixo da linha atual, um sinal de venda é emitido.

Você pode configurar nas configurações se deseja permitir vendas a descoberto, a fonte de dados, o período do RSI e as linhas de sobrecompra/sobrevenda.

Princípio da Estratégia

A lógica central da estratégia é:

-

Utilizar o indicador RSI para identificar pontos de reversão de tendência, usando o cruzamento da linha RSI com as zonas de sobrecompra ou sobrevenda configuradas como sinal de confirmação.

-

Quando o sinal de confirmação do RSI ocorre, registrar o preço máximo e mínimo dentro de um certo período, definindo-os como limites superior e inferior da grade.

-

Dividir o intervalo em 5 linhas de grade equidistantes e determinar em tempo real a qual linha de grade o preço está mais próximo.

-

Quando o preço rompe a linha acima da grade, entrar em posição comprada; quando o preço cai abaixo da linha abaixo da grade, fechar a posição e entrar em posição vendida.

-

Usar o modo de rompimento da grade em vez do modo de toque da grade (como em um Grid Bot comum) para capturar melhor os rompimentos de tendência.

-

Fechar todas as ordens piramidais no fechamento do dia de negociação para evitar riscos noturnos.

A estratégia consiste principalmente nas seguintes partes:

-

Configuração dos parâmetros de entrada: incluindo fonte de dados, parâmetros do RSI, seleção de compra/venda, etc.

-

Cálculo do indicador RSI: calcular o RSI e determinar se ocorreu um cruzamento de sinal.

-

Configuração dinâmica da grade: registrar a faixa de preços e calcular as linhas de grade quando ocorre o sinal do RSI.

-

Determinação de sinais: detectar se o preço rompeu as linhas superior ou inferior da grade para decidir sinais de compra ou venda.

-

Gerenciamento de ordens: emitir sinais de compra/venda e fechar ordens piramidais antes do fechamento.

-

Interface gráfica: exibir linhas de grade, zonas de compra/venda, etc.

Ao atualizar dinamicamente a grade, combinada com o julgamento de tendência do RSI e sinais de rompimento, a estratégia pode rastrear tendências de forma eficaz e ajustar a direção oportunamente nas reversões. Fechar posições antes do fechamento controla efetivamente os riscos noturnos.

Análise de Vantagens

A estratégia possui as seguintes vantagens principais:

-

A grade dinâmica pode se ajustar adaptativamente à tendência, sendo mais flexível do que uma grade fixa.

-

Ajustar a grade apenas quando o RSI confirma uma reversão de tendência filtra parte do ruído.

-

Usar sinais de rompimento em vez de apenas toque captura com mais precisão os pontos de virada da tendência.

-

Fechar todas as posições antes do fechamento evita grandes flutuações noturnas e protege os lucros.

-

O RSI é bom para identificar condições de sobrecompra/sobrevenda, combinando bem com a grade dinâmica.

-

O modo de rompimento, em vez de pullback, oferece melhores oportunidades de entrada no início da tendência.

-

Ajustar o espaçamento da grade e a proporção do volume permite flexibilidade no perfil risco-retorno.

-

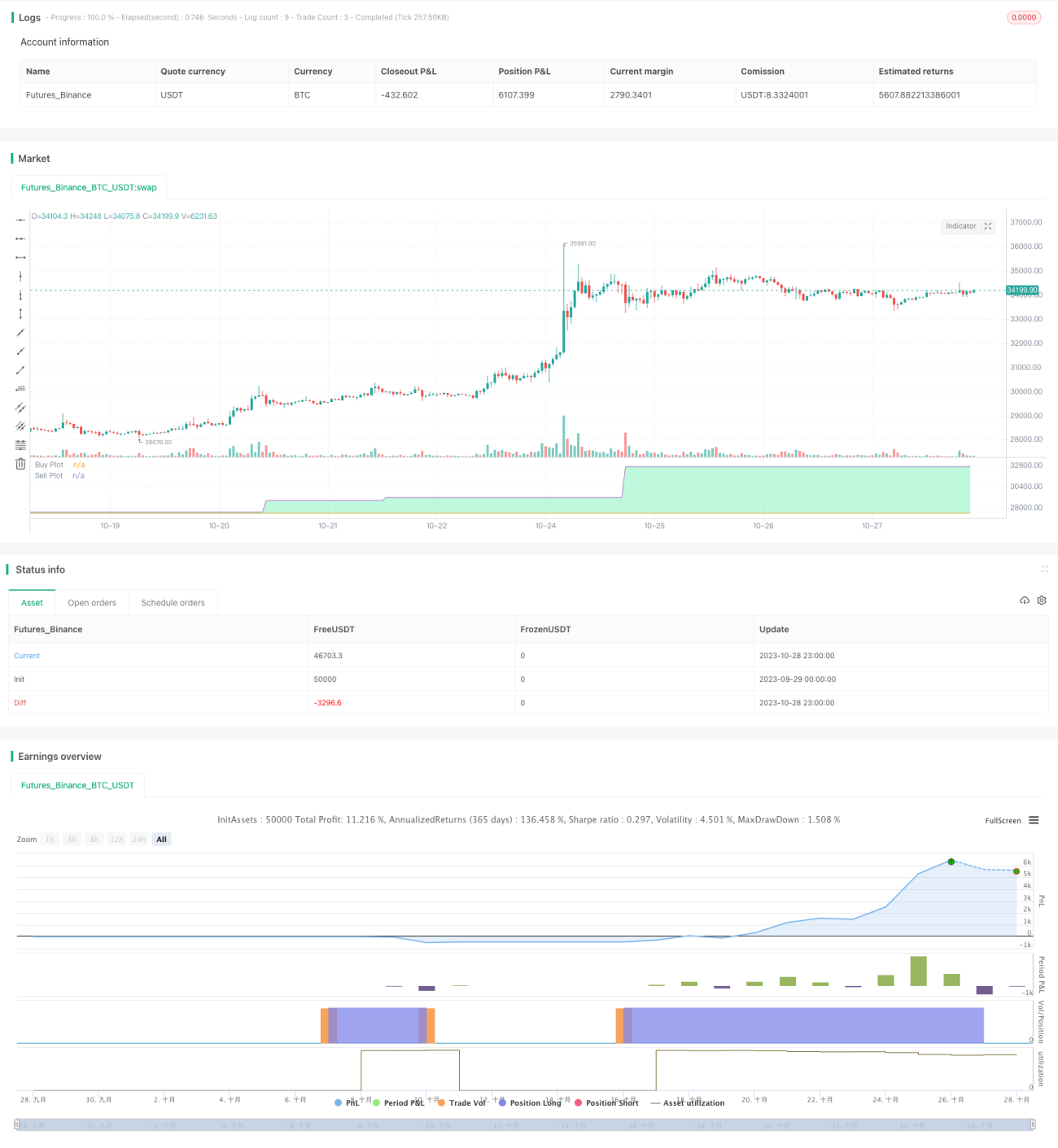

A interface gráfica mostra claramente a distribuição da grade e as zonas de compra/venda.

-

Opção de ativar ou desativar vendas a descoberto, atendendo diferentes necessidades dos traders.

-

Regras simples e claras, fáceis de entender e implementar, adequadas para negociação algorítmica.

Essas vantagens permitem que a estratégia rastreie tendências automaticamente enquanto controla riscos, sendo adequada para aplicações reais de negociação quantitativa.

Análise de Riscos

A estratégia também apresenta alguns riscos potenciais a serem observados:

-

Em tendências com grande oscilação, pode haver risco de stop-loss. Pode-se ampliar a faixa de stop ou pausar a estratégia durante períodos de oscilação.

-

À noite, pode haver grandes gaps, resultando em posições abertas maiores. Reduzir a proporção do tamanho da posição pode mitigar esse risco.

-

Parâmetros mal configurados podem levar a negociações frequentes ou erros de sinal. Testes e otimização cuidadosos são necessários.

-

Com taxas de negociação elevadas, os lucros da negociação em grade podem ser consumidos repetidamente. Ajustar o volume de negociação ou escolher corretoras com taxas mais baixas.

-

Os sinais de rompimento podem ocorrer um pouco depois do ponto de reversão real, exigindo uma definição adequada da amplitude do rompimento.

-

Em fases de alta estável do mercado, a estratégia pode ter desempenho inferior. Pode-se considerar combiná-la com outros indicadores.

-

É necessário capital suficiente para suportar posições maiores e pyramiding, caso contrário, o desempenho é prejudicado. Ajustar o tamanho da posição conforme o capital.

Contramedidas:

-

Otimizar parâmetros para reduzir a frequência de negociação, evitando overtrading.

-

Combinar com indicadores de tendência para evitar negociações durante períodos de oscilação.

-

Ajustar o tamanho da posição e reduzir a proporção por negociação para controlar riscos.

-

Testar diferentes parâmetros de amplitude de rompimento para equilibrar oportunidade e estabilidade.

-

Considerar a combinação com outros indicadores para utilizar mais informações do mercado.

-

Aumentar o capital e expandir o tamanho da posição para melhorar o potencial de lucro.

Através de otimização de parâmetros, gerenciamento de risco e combinação com outras estratégias, é possível reduzir os riscos da estratégia e garantir sua operação estável.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

-

Otimizar os parâmetros do RSI, testando diferentes períodos para encontrar a melhor combinação.

-

Testar diferentes configurações de espaçamento da grade para encontrar a grade com melhor relação risco-retorno.

-

Tentar combinar outros indicadores para filtrar sinais, como MACD, KD, etc., melhorando a precisão.

-

Desenvolver estratégias de stop-loss adaptativas, ajustando dinamicamente a amplitude do stop conforme a volatilidade do mercado.

-

Adicionar condições de entrada, abrindo posições apenas quando a tendência estiver suficientemente clara, evitando ficar preso.

-

Realizar otimização com backtest, testando dados de períodos mais longos para avaliar a estabilidade dos parâmetros.

-

Tentar otimização dinâmica de parâmetros baseada em aprendizado de máquina, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

-

Explorar estratégias combinadas com opções para hedge de risco de posição.

-

Ajustar parâmetros de otimização conforme as características recentes do mercado para manter a eficácia.

-

Desenvolver uma plataforma gráfica de otimização de estratégias para auxiliar testes rápidos.

Através de otimização automatizada de parâmetros, combinação de estratégias e introdução de mais informações de mercado, a estratégia pode alcançar melhor estabilidade e rentabilidade, tornando-se uma estratégia de negociação quantitativa verdadeiramente confiável.

Resumo

De forma geral, esta estratégia de grade retangular baseada em RSI utiliza o indicador RSI para identificar sinais de confirmação de reversão de tendência, define uma grade dinâmica com base na faixa de preços, negocia no rompimento das linhas da grade e fecha todas as posições no intradia, formando uma estratégia algorítmica flexível de rastreamento de tendência. Comparada com estratégias de grade fixa, ela se adapta melhor às mudanças do mercado.

A estratégia possui certas vantagens, incluindo a combinação do RSI para julgamento de tendência, grade dinâmica adaptativa, negociação por rompimento e fechamento intradia total. Isso permite rastrear tendências de forma eficaz enquanto controla riscos. No entanto, a estratégia também apresenta alguns riscos potenciais, como risco de stop-loss em tendências oscilantes, risco de gap noturno, etc. Esses riscos podem ser reduzidos através de otimização de parâmetros, combinação com outros sinais e técnicas de gerenciamento de risco.

A estratégia possui muitas direções de otimização, como introdução de mais indicadores, otimização de parâmetros com aprendizado de máquina e plataformas gráficas de backtest, podendo ser refinada em uma estratégia de negociação algorítmica mais estável e lucrativa. Em suma, a estratégia fornece um framework algorítmico confiável e fácil de operar para rastreamento de tendências em negociação quantitativa.

- 1