Estratégia Híbrida de Tartaruga com MACD e Mediana de Fechamento

Visão Geral

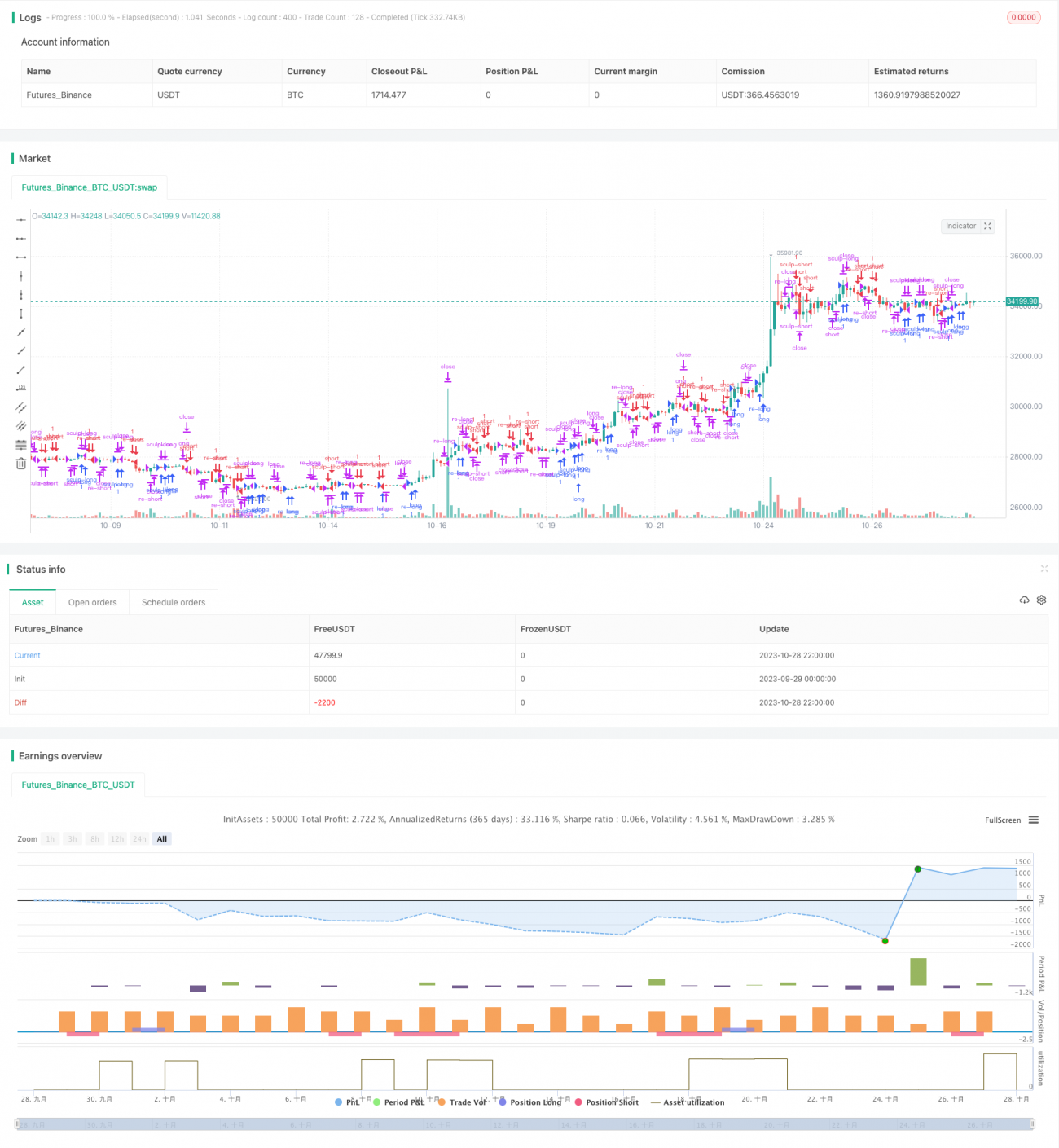

Esta estratégia utiliza de forma abrangente os sinais de cruzamento de alta e baixa do indicador MACD, a relação entre o preço de fechamento do candlestick e a linha mediana, e as características de oscilação de preços para determinar os momentos de entrada e saída. Além disso, estabelece mecanismos de reentrada e entrada corretiva, visando obter mais oportunidades de negociação enquanto controla o risco, alcançando retornos estáveis.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes princípios:

-

Utiliza os cruzamentos de alta e baixa das linhas rápida e lenta do MACD para identificar mercados de alta e baixa, bem como pontos específicos de entrada.

-

Utiliza a relação entre o preço de fechamento do candlestick e a linha mediana para determinar se a tendência de alta ou baixa terminou e o ponto de saída.

-

Define um mecanismo de reentrada: após o término do movimento atual do MACD, se a tendência continuar alinhada, a estratégia reentra para aumentar as oportunidades de lucro.

-

Define um mecanismo de entrada corretiva: se o preço sofrer um ajuste parcial, mas ainda não reverter, a posição é aumentada, o que é considerado um ajuste dentro da tendência.

-

Combinando os pontos acima, ajusta dinamicamente a posição, obtendo o máximo de lucro possível durante a tendência e saindo rapidamente quando a tendência termina.

Especificamente, a estratégia primeiro verifica se as linhas rápida e lenta do MACD formaram um cruzamento de alta ou baixa. Se houver cruzamento de alta, compra; se houver cruzamento de baixa, vende. Em seguida, verifica se o fechamento do candlestick toca a linha mediana; se tocar, considera que a tendência terminou e fecha a posição.

Além disso, a estratégia define um mecanismo de reentrada: após o término da tendência original, se o MACD continuar mostrando um sinal na mesma direção, a estratégia abre novamente a posição para acompanhar a tendência. Também define um mecanismo de entrada corretiva: se o preço sofrer um pequeno ajuste, mas ainda não reverter completamente, a estratégia aumenta a posição adequadamente, o que é considerado um comportamento normal de correção dentro da tendência.

Através dessas configurações, a estratégia consegue ajustar dinamicamente a posição durante a tendência, com maior número de entradas e saídas, obtendo retornos mais elevados sob a premissa de controle de risco.

Vantagens da Estratégia

Esta estratégia combina múltiplos indicadores e possui as seguintes vantagens principais:

-

O MACD pode identificar tendências e pontos de reversão, determinando pontos específicos de entrada.

-

A relação entre o preço de fechamento e a linha mediana permite julgar com precisão o término da tendência.

-

O mecanismo de reentrada aumenta o número de aberturas de posição, elevando a eficiência do uso do capital.

-

O mecanismo de entrada corretiva permite adicionar posições rapidamente, capturando plenamente os movimentos da tendência.

-

A estratégia tem alta frequência de operações, mas o risco é controlável, facilitando a obtenção de um alto fator de lucro.

-

Todos os parâmetros são ajustáveis, permitindo otimizações para diferentes ativos e condições de mercado.

-

A lógica da estratégia é clara e fácil de entender, o código é conciso e a operação em tempo real é conveniente.

-

Os dados de backtest são suficientes, a confiabilidade é alta e a verificação em tempo real é fácil.

Riscos da Estratégia

Esta estratégia também apresenta os seguintes riscos principais:

-

A probabilidade de sinais falsos do MACD; é necessário combinar outros indicadores para validação.

-

Se o stop loss de grande escala for definido muito apertado, pode ser eliminado por movimentos extremos do mercado.

-

A reentrada e a entrada corretiva aumentam a frequência operacional, exigindo controle sobre a utilização do capital.

-

Em mercados de repique, a entrada corretiva pode gerar perdas significativas.

-

A otimização dos parâmetros e a escolha dos ativos negociados são necessárias; não é aplicável a todos os ativos.

-

É necessário backtest contínuo e otimização, ajustando os parâmetros conforme as mudanças do mercado.

-

Em operações reais, é preciso considerar o impacto dos custos de slippage.

As medidas correspondentes de gerenciamento de risco incluem: definir stop loss e take profit para garantir perdas limitadas por operação; avaliar a utilização do capital, mantendo reservas de caixa razoáveis; selecionar combinações de parâmetros adequadas para cada ativo durante o backtest; monitorar continuamente as mudanças nas características do mercado para otimizar parâmetros; considerar o impacto dos custos de slippage no backtest e na simulação.

Direções de Otimização da Estratégia

Esta estratégia pode ser ainda otimizada nos seguintes aspectos:

-

Combinar outros indicadores para validação de sinais, melhorando a precisão. Por exemplo, o indicador KDJ, entre outros.

-

Definir padrões de stop loss e take profit dinâmicos e adaptativos.

-

Otimizar a lógica das condições de reentrada e entrada corretiva.

-

Otimizar parâmetros por ativo, definindo a melhor combinação de parâmetros.

-

Otimizar a proporção de utilização do capital, definindo limites de capital para reentrada e entrada corretiva.

-

Combinar indicadores de volume para evitar perdas ao adicionar posições em mercados de repique.

-

Adicionar mecanismos de saída, como o uso de trailing stop.

-

Considerar transformar a estratégia em um robô de negociação para automação.

-

Incluir fatores de operação real, como custos de slippage.

Através dessas otimizações, é possível melhorar ainda mais a estabilidade, adaptabilidade, automação e desempenho em tempo real da estratégia.

Resumo

Esta estratégia integra os sinais de negociação do MACD, a análise do preço de fechamento dos candlesticks e os mecanismos de múltiplas entradas, capturando tendências enquanto controla o risco. É uma abordagem de estratégia de negociação quantitativa de alta eficiência. A estratégia apresenta vantagens como alta frequência operacional, boa utilização do capital e baixa dificuldade de implementação, mas também requer atenção ao controle de risco e à otimização. Possui grande valor prático e espaço para expansão. Se combinada com a automação por robôs, pode se tornar uma solução de negociação quantitativa muito prática.

- 1